сотрудничества с читателями.

О матожидании

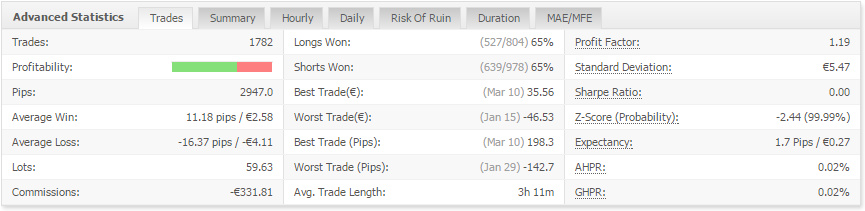

Если показатель Expectancy составляет от 4-6 пунктов и выше, то для «съедания» получаемой прибыли проскальзываниями и задержками обычно нужно найти брокера с крайне плохими торговыми условиями, и расположить свой компьютер предельно далеко от сервера брокера, чтобы задержка в копировании была максимальной. Разумеется, что мало кто из пользователей торговых сигналов будет заниматься таким самоистязанием, и в большинстве случаев прибыль на мастер-счету будет означать и прибыль на принимающем счету. Аналогично, прибыль управляющего на ПАММ-счету на одной площадке в этом случае может приниматься в расчет при рассмотрении аналогичных ПАММ-счетов, открытых и на других площадках, а это является иногда весьма немаловажным фактором.

Однако пользователи часто забывают (или просто не знают), что пункт пункту рознь, и 1 пункт прибыли на EURUSD совершенно не равен 1 пункту прибыли при торговле металлами и CFD на акции/индексы. Поэтому, если на торговом счету происходит одновременно торговля как по валютным парам, так и по металлам/CFD, то учитывать ее нужно отдельно, и показатель Expectancy в этом случае выдает всего лишь «среднюю температуру по больнице», которая совершенно ничего не говорит о масштабируемости торговли.

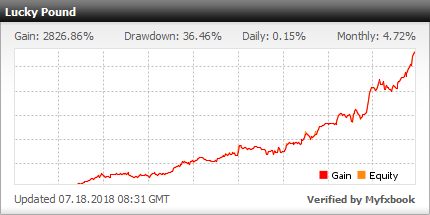

Рассмотрим конкретный пример, в котором знание этого приема позволит инвестору сэкономить свои деньги. Рассмотрим мониторинг счета iQuant FX площадки автокопирования AutoTrade. Ниже представлен блок статистики счета.

С первого взгляда может показаться, что счет вполне может быть стоящим. Внутридневная торговля с ожиданием со сделки более 10 пунктов, средняя прибыль более 50 пунктов со сделки, средний убыток не сильно меньше — около 75 пунктов. Вроде бы даже и копируемость на других брокеров особо проверять не придется. Однако смотрим на вкладку Summary:

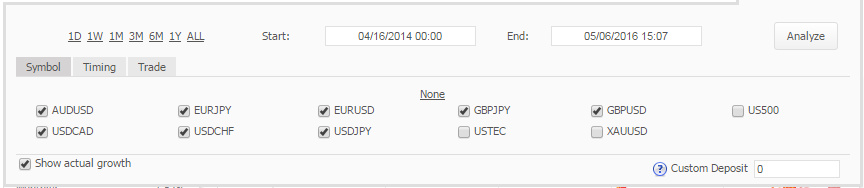

Видим, что кроме валютных пар присутствуют также и индексы (Nasdaq и S&P 500), а также золото (XAUUSD). При этом большинство сделок совершается именно по валютным парам, доля золота не превышает 10% как по числу сделок, так и по полученной прибыли, а по индексам сделки не совершались уже более года. Поэтому логично будет рассмотреть их отдельно, а индексы вообще не учитывать. При этом наибольшая информативность будет именно у торговли по валютным парам. Чтобы оценка была более адекватной и приближенной к реальности, уберем золото и индексы из анализа при помощи Custom analysis:

В результате статистика заметно поменяется:

1.7 пунктов, да и еще у одного из брокеров с практически идеальным исполнением и минимальными спредами (IC Markets) — это уже повод заподозрить, что копирование данных сигналов на свой счет будет заметно менее прибыльным, чем на счету-источнике. Поэтому использование данного сигнала выглядит в целом сомнительным мероприятием, счет должен быть открыт у того же самого брокера, и ему должен предшествовать длительный период тестирования на небольшой сумме.

Справедливости ради, при выборе одной только пары EURUSD МО составляет 2.6 пунктов. Для наиболее ликвидного мажора это более-менее, и в ряде случаев пользоваться такими торговыми системами можно. Поскольку основная прибыль получается именно с данной пары, то данный сигнал, хотя и нельзя назвать однозначно хорошим выбором, может быть исследован чуть подробнее перед принятием окончательного решения.

Вклад разных валютных пар в прибыльность

Зачастую имеет смысл знать, благодаря торговле какими инструментами управляющий получает основную прибыль. При этом вкладка Summary, предназначенная вроде бы как раз для этого, в ряде случаев не может дать ничего определенного, поскольку наибольшая прибыль в пунктах не всегда означает наибольшую прибыль и в процентах (загрузка по разным валютным парам может быть совершенно разной), а прибыль в долларах зачастую скрыта из-за закрытого баланса. Однако в этом случае все равно есть способ определения относительного вклада каждой валютной пары в торговле, и поможет в этом опять-таки инструмент Custom analysis.

Наиболее наглядно это можно продемонстрировать на примере управляющего Stability. Проанализируем мониторинг наиболее «старого» счета на площадке Альфа-Форекс — Stability Turbo. Для того, чтобы наглядно увидеть распределение прибыльности по инструментам, воспользуемся кнопкой All этой вкладки. После ее нажатия вкладка выглядит так:

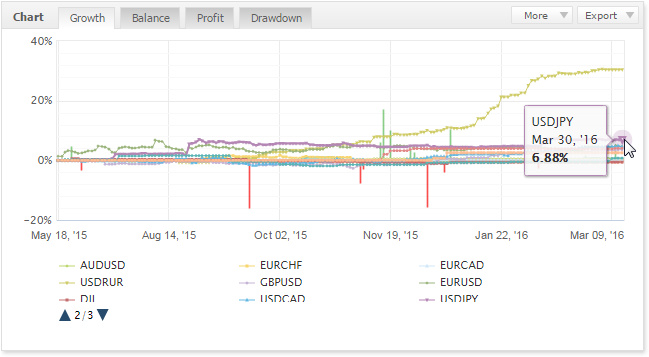

Затем нажимаем Analyze и получаем вот такой красивый график:

Чтобы проанализировать вклад каждого торгуемого инструмента более подробно, отключим линии Growth и Equity Growth, нажав на их пиктограммы в нижней части окна.

Видим такую картину: наибольшая прибыль (более 30% за 10 месяцев) получена при торговле парой USDRUR, следующей с заметным отставанием идет USDJPY, причем разница более чем в 4 раза. Чтобы увидеть более подробно остальные пары, отключаем и USDRUR:

Следующими за USDJPY идут EURUSD и USDCAD с прибылью порядка 4.5%. При этом интересно отметить, что по паре EURUSD наблюдается просадка, начавшаяся еще в июне 2015. Управляющий при этом не прекращает торговлю по этой паре, а постоянно открывает и закрывает новые позиции, поскольку, как и любой профессионал, отлично понимает, что предсказать, будет ли следующая его сделка (или серия сделок) прибыльной или убыточной, он не может, поэтому лишь продолжает торговлю по своей торговой системе. А наблюдающийся суммарный результат, по большому счету — всего лишь сумма результатов торговли по каждому торговому инструменту. Это очень простой, но, к моему удивлению, весьма неожиданный для многих инвесторов факт.

При этом никто никогда не спросит управляющего: «когда уже выйдем из просадки по EURUSD?» Всех инвесторов интересует лишь общий результат, являющийся простой суммой. Результат по каждой отдельной валютной паре может совершенно не впечатлять даже на таких больших промежутках времени около года. На коротких промежутках времени их сумма тоже может не впечатлять, однако это не значит, что «система обязательно сломалась». Это лишь значит, что в данный момент совпал отрицательный результат одновременно по нескольким торговым инструментам и/или торговым системам.

О значении Abs. Gain