- Бегали недавно с друзьями гонку геров. Интересное мероприятие — все по шею в грязи, но счастливые и довольные. После мероприятия, за неспешным кальянным разговором при шуме прибоя и под мириадами звезд разлитого на небе млечного пути, речь пошла не совсем на романтическую тему. Мы говорили о том, сколько нужно денег, чтобы их хватило на всю жизнь при текущем уровне жизни.

Как ни странно, многие действительно задумывались на эту тему и даже имеют конкретные цифры в голове. Разумеется я так же отношусь к любителям распилить неубитого мамонта. Мы с Антоном Рыбиным довольно давно уже сошлись на цифре в 3 миллиона баксов. По нашим приблизительным подсчётам этого должно более чем хватить на жизнь в достатке.

За костром в нашей беседе озвучивались цифры от 1 до 3 миллионов баксов.

Много это или мало? Адекватная ли эта цифра или завышена/занижена? Давайте попробуем посчитать.

- Предположим, что доживем мы до 80 лет, что в целом довольно реалистично. При среднем возрасте читателей блога в 30 лет это означает, что планируем жить и соответственно тратить еще около 50 лет.

В месяц сумма расходов семьи на не самую плохую жизнь в РФ, пусть и не самую роскошную, около 300 тысяч рублей в текущих ценах. В эту сумму включены как текущие расходы, так и путешествия, одежда, аренда/ипотека/амортизация жилья. В год получается 300*12= 3 600 тыс. рублей; опять же в текущих ценах. В этих же ценах 50 лет жизни нам обойдется в 180 млн рублей или в 3 млн баксов по текущему курсу.

Получается, что если иметь сейчас 3 млн баксов, то их хватит до конца дней при простом подсчёте. Если добавить в эту модель инфляцию, допустим в 3 % годовых, что в долларовом эквиваленте вполне адекватно, то получается, что наши расходы составят 60*1.04^0+60*1.03^1+60*1.03^2… 60*1.03^49=6.767 млн долларов США за 50 лет. Что уже гораздо больше суммы в 3 млн баксов.

Предыдущий расчёт сделан с учётом предположения, что деньги, которые мы тратим, будут лежать под подушкой и не будут приносить нам никакого дохода.

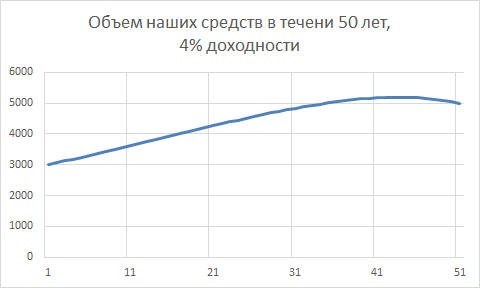

Соответственно у меня возникает вопрос при какой средней годовой доходности наши 3 млн покроют инфляцию в 3% годовых. Несложный расчёт показывает, что достаточно будет доходности в 2.88% годовых, чтобы перекрыть инфляцию. При этом график объема располагаемых нами средств будет выглядеть следующим образом.

На графике хорошо видно ,что первые 25 лет объем наших средств находится выше уровня в 3 млн долларов за счёт того, что доходность в 2,88% с 3 млн долларов перекрывает наши расходы в 60 тысяч долларов в год, но постепенно инфляция берет своё, и деньги начинают стремительно таять.

Доход в пределах 3% — это уровень очень надежных облигационных доходов. Если в нашем расчёте уровень доходности поднять до 4% годовых, тогда окажется, что через 50 лет у нас не только не кончатся деньги, их останется еще больше.

Другими словами, добиться доходности в 3%-4% годовых вполне реально, даже путем размещения средств в облигации надежных эмитентов. А значит при не самом глупом и не самом «хитром» использовании имеющихся 3 млн долларов — на них вполне можно прожить.Собственно именно по такой схеме живет большая часть богатых людей на

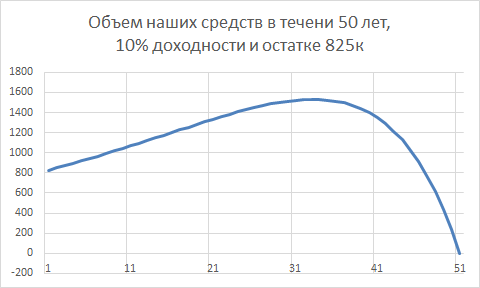

загнивающемзападе, так как им в большинстве случаев богатство прилетело в виде наследства, и в случае, если они его «просрут», то вероятность самим заработать столько же денег для них является околонулевой.С другой стороны 4% на долларовый депозит — это, конечно, не та величина которая обсуждается в блоге. Допустим, имеется возможность зарабатывать 10% в год, сколько при такой доходности и при инфляции в 3% нужно денег, чтобы деньги кончились только через 50 лет? Меняем данные нашей модели и получается что достаточно «всего» 825 тысяч долларов США.

Конечно достичь многолетней средней доходности капитала в размере 10% годовых — задача абсолютно нетривиальная, и облигаций тут будет явно не достаточно, но всё же достичь такого уровня доходности вполне реально.

Разумеется, чем больше потенциальная доходность на капитал, тем меньше нужно базового капитала, чтобы на него прожить 50 лет. Не буду тут приводить примеры для 25% и для 50% среднегодовой доходности, потому что использование такой доходности в расчётах с горизонтом в десятки лет исключительно утопическое занятие.

В итоге так и получается, что при расходах в размере 5000 в месяц в текущих ценах до конца жизни нужно иметь от 1 до 3 млн долларов США. Много это? Конечно это не мало, но совершенно точно это не много.

-

А сколько денег нужно Вам? Может быть я просчитался в своих расчётах? Укажите на ошибку.

Доходность активов за неделю

| доходность и объем управляемого портфеля по состоянию на 21.08.2017 | ||||||||

| Активы | URL pamm | URL mfxb |

Доход за неделю, $ |

Доход за неделю, % |

Ввод/ вывод за неделю, $ |

Доход за историю, $ |

Остаток, $ |

в т. ч. личный остаток, $ |

| Управляемые мной счета | -9 941 | -0.9% | +19 308 | +578 424 | 1 067 043 | 86 327 | ||

| Alpari Boll-Merk x1 | alpari | stat. | -4 817 | -1.1% | -3 806 | +245 407 | 422 452 | 7 079 |

| Alpari Boll-Merk x1 клон | alpari | stat. | -1 210 | -0.6% | +16 127 | +40 405 | 207 796 | 4 154 |

| Alpari Boll-Merk RUB x1 | alpari | stat. | -440 | -0.2% | +2 500 | +91 354 | 178 561 | 17 012 |

| Alpari Boll-Merk x2 | alpari | stat. | -2 214 | -1.9% | -1 526 | +98 221 | 112 107 | 40 347 |

| Alpari Di | — | stat. | -631 | -0.6% | +2 267 | +44 038 | 103 985 | 0 |

| Darwinex HibRuMixM | dwx | stat. | -32 | -2.3% | +13 | +437 | 1 415 | 1 415 |

| Alfa Рога и Копыта | alfa | stat. | -295 | -1.2% | +2 733 | +3 982 | 26 100 | 1 692 |

| UK brokers pool* | -301 | -2.1% | +1 000 | +628 | 14 628 | 14 628 | ||

| архивные счета | +53 952.4 | |||||||

| Избранные инвестиции | -50.9 | -0.2% | +0 | +2 886.9 | 21 007 | 21 007 | ||

| Ice-FX iComposite*6 | ice-fx | stat. | -50.9 | -0.2% | +0 | +250.8 | 21 007 | 21 007 |

| архивные счета | +2 636.1 | |||||||

| Сторонние ПАММ-счета | -1.2 | -0.1% | +0 | +15.2 | 842.3 | 842.3 | ||

| Альпари | -1.9 | -0.3% | +0 | +92.8 | 557.1 | 557.1 | ||

| Stability DualTurbo | alpari | stat. | +0.0 | +0.0% | +0 | +10.9 | 110.9 | 110.9 |

| Merk-pamm2 | alpari | stat. | +0.4 | +0.3% | +0 | +40.4 | 140.4 | 140.4 |

| Lucky Pound Elite | alpari | stat. | +0.0 | +0.0% | +0 | +95.5 | 195.5 | 195.5 |

| Solandr Sportloto1 | alpari | stat. | -2.4 | -2.1% | +0 | +10.3 | 110.3 | 110.3 |

| архивные счета | -64.3 | |||||||

| Alfa-Forex | +0.3 | +0.1% | +0 | -4.1 | 258.7 | 258.7 | ||

| Stability STurbo USD | alfa | — | +0.3 | +0.2% | +0 | -20.1 | 138.5 | 138.5 |

| Lucky Pound Alfa | alfa | — | +0.0 | +0.0% | +0 | +20.1 | 120.1 | 120.1 |

| Solandr Sportloto1 | alfa | — | -3.1 | -3.1% | +0 | -3.1 | 96.9 | 96.9 |

| архивные счета | -1.1 | |||||||

| FXOpen | +0.5 | +1.8% | +0 | -73.5 | 26.5 | 26.5 | ||

| +0.5 | +1.8% | +0 | -73.5 | 26.5 | 26.5 | |||

| Системы автоторговли | ||||||||

| нет активных вложений | ||||||||

| Общий итог | -9 993 | -0.9% | +19 308 | +581 326 | 1 088 893 | 108 176 | ||

| *суммарный результат торговли на моих счетах открытых в британский брокерах IG, LMAX, Tickmill, FxPro. | ||||||||

В данной таблице вы можете еженедельно отслеживать результаты моего инвестирования как в собственные торговые счета так и в инвестиционный портфель сформированный из сторонних ПАММ-счетов, которые я считаю достойными инвестирования.