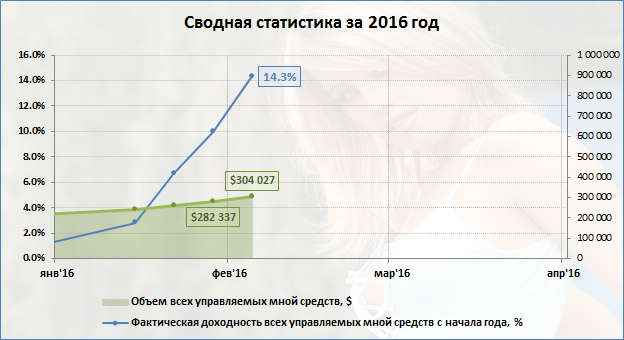

Доход по всем управляемым мной инвестициям составил +$11134 или +3.94% от суммарного остатка на начало недели в размере $282 337.

И хотя я сам не торгую и никогда не торговал на российской бирже, ситуация показалась мне интересной для освещения в блоге, т.к. слил свои средства наш трейдер на валютных торговых инструментах а именно на торговле USDRUB_TOD и USDRUB_TOM.

Собственно описание трейдером ситуации:

Приветствую.

немного предыстории: работал через брокера «Альфа Директ» с сентября 2015г. на утро 30.12.2015г. у меня на счету было 5,5млн.рублей.

в 10-30, когда я в терминале увидел, что разница в цене между TOD и TOM на пару руб./usd составляла 20копеек, при комиссии брокера 7 копеек. «Круто,» — подумал я и начал покупать в TOD и продавать в TOM, используя максимальное плечо 1:10.

в итоге, через 30 минут мой баланс в терминале составлял 28,5млн.рублей. «Я богат,» — ликовал я.

но тут звонят из Москвы и говорят, я использовал заемных средств и в TOD, и в TOM грубо по 160млн.USD и 23.662.543.649руб. (да-да, 23миллиарда!!!), и что после расчета всех комиссий за использование заемных средств после праздника (12 дней) я буду должен банку порядка 150.000.000р.!

Мой шок был огромен!.. «Что мне делать?» — спросил я. «Продавайте в „обратку“» — посоветовали мне.

и я начал покупать дороже TOM , продавать дешевле TOD.

в итоге, мне удалось уменьшить сумму заемных средств, но ровно в 15-00 мой баланс стал -9,5млн.р. (свои 5,5млн. ушли в счет оплаты комиссий и сборов).

сейчас у меня не радужная перспектива остаться вообще ни с чем!

все документально подтверждено.

у меня вопрос к знающим людям — КАК ТАКОЕ МОГЛО ВООБЩЕ ПРОИЗОЙТИ????и ЧТО ДЕЛАТЬ дальше?????

ссылка на отчеты брокера https://yadi.sk/d/xSXwi-msoAWHk

он в экселе. строки скрыты. инструкция прилагается.

Инструмент usdrub_tod это основной в России инструмент для покупки/продажи долларов за рубли с их поставкой в день совершения сделки, инструмент usdrub_tom создан для того чтобы получать/поставлять доллары на следующий торговый день после совершения сделки.

Технически можно купить доллары по инструменту usdrub_tom сегодня и сразу же их продать через инструмент usdrub_tod. Чисто теоретически, если рыночный курс покупки usdrub_tod меньше курса продажи по инструменту usdrub_tom с учётом всех комиссий брокеру за торговые операции, то можно заработать покупая дешевле и продавая дороже. Причём чем большем мы таких операций совершим, тем больше заработаем. Именно так думал наш герой.

Разница в ценах купли-продажи составляла, по его словам, 20 копеек при комиссии брокера 10 копеек. Итого чисты профит 10 копеек на каждый перепроданный доллар.

Оставалось только начинать рубить капусту!! Чем и начал заниматься наш трейдер. За каждую операцию купли-продажи его баланс увеличивался, а брокер в свою очередь не ограничивал возможность трейдера совершать подобные операции.

Где же лужа спросите вы? А их несколько.

Первая лужа. Покупать доллары по инструменту tod можно было в том числе и с использованием заёмных средств, которые предоставлялись брокером. Эти заёмные средства вернулись бы брокеру на следующий торговый день при продажи ранее купленных баксов по совершенным сегодня сделками инструментом tom, но рассказанная история происходила 31 декабря, соответственно следующим торговым днём было 12 января, а следовательно клиент занимал у банка на 12 дней. Максимальное установленное кредитное плечо для клиентов альфа-директ 1:10, по этой логике клиент мог занять не более 5,5*10=55 млн рублей на которые смог бы купить где то около $730 000.

При такой схеме клиент бы заработал около 730 000*0,1=73 000 рублей профита, без учёта уплаты процентов по заёмным средствам о которых клиент либо забыл, либо не знал, объем которых должен был составить около 55 000 000*10%*12/365= 180 821 рубль. Итого суммарный убыток бы составил около 73 000 — 181 000 = -108 000 рублей и наш горе-трейдер отделался бы незначительным испугом и одной бутылкой гореупоительного виски, если бы не лужа №2.

Вторая лужа. Обычно остаток заёмных средств доступный для клиента рассчитывается исходя из используемой им текущей маржи, но не обязательно от объема открытых позиций — это важно. Если у нас нет ни одной открытой позиции, то маржа равна нулю и клиенту доступны все заёмные средства. Самый хитрый вопрос заключается в том какой размер используемой маржи на счёте если покупать доллар и сразу его же продавать? С точки зрения рисков переоценки стоимости активов, если мы купить 100 баксов и сразу же их продадим, нет никаких рисков, а в наших активах долларов вообще не остается, следовательно можно считать маржу на счёте нулевой и всю её использовать для других операций.

У брокера нашего клиента стояла именно такая схема расчёта доступной маржи для осуществления торговых операций. Алгоритм, безусловно, рукожопный, как и многое во всей альфе. Даже если такой алгоритм свободной для торговли маржи и имеет право на жизнь, то только с существенными доработками, а именно с уменьшением свободной маржи на сумму предстоящих выплат брокеру комиссии и процентов за использованный займ.

Подобный механизм позволил бы клиенту как минимум не уйти в минус, т.к. в определенный момент свободная маржа бы закончилась.

У большинства биржевых брокеров используемая маржа на торговые операции считается по каждому открытому торговому инструменту отдельно, а не по нетто активам, что не позволило бы открыть клиенту позиций на сумму более 55 млн рублей.

В относительно похожих ситуациях есть комбинированный вариант расчёта маржи. Например в Альпари если открыть две позиции по одному и тому же инструменту на сумму 100 000 рублей в разных направлениях, т.е. итого торговые сделки будут совершены на сумму 200 000, и позиции будут полностью друг друга хеджировать, то используемая маржа будет рассчитана как 100 000 рублей, т.е. 50% от объема полностью хеджирующих друг друга позиций. При такой схеме убытки нашего клиента бы составили «всего» в два раза больше чем в первом описанном случае.

Кто виноват? Не знаю как юридически, но исходя из логики, Альфа в этой ситуации безусловно не права, т.к. предоставила клиенту невероятно огромное количество заёмных средств для совершения заведомо убыточных сделок, получая при этом за каждую сделку прибыль в виде комиссионных + проценты за предоставленный займ, часть из которых однозначно идёт в прибыль брокеру и только часть формируют проценты себестоимости займа.

С другой стороны совершенно однозначно виноват и клиент, который ничего кроме своего увеличивающегося депозита не видел, думая что он сегодня самый умный. А виноват он в том, что полез заниматься не своим делом, а именно торговлей на весь депозит, хотя ничего в ней толком не понимает.

Уверен, с юридической точки зрения у Альфы всё впорядке, и никто этому товарищу денег не вернет, тем более с него еще их и взыщут, т.к. это не оффшорный брокер и долг образовавшийся при торговле это реальный долг клиента перед брокером который нужно гасить со всеми вытекающими последствиями — с описью имущества, судебными приставами, запретом на выезд из рф и тд… конечно если суд этот долг признает, что не очевидно, т.к. суд вполне реально может встать на сторону клиента и сказать что клиент брокеру ничего не должен.

Интересно что на смартлабе историй о том как люди теряют на фондовой бирже миллионы рублей из-за того что брокеры их в наглую «разводят» очень много, но все комментарии сводятся к тому что сам рынок тут не причём а виноват или клиент, или брокер или и то и другое. И при этом аксиоматически форекс на смартлабе это зло, а биржа — заведомо лучше из того что придумало человечество. Такое положение вещей, на мой взгляд, показывает вопиющий уровень некомпетентности основной аудитории самого большого трейдерского портала в РФ.

Информация для инвесторов ПАММ-счетов Bollindger

Торговля по системе bollindger очередную неделю подряд была очень удачной, полученный доход гораздо выше среднего ожидаемого уровня.

Прежде всего это объясняется совпадением двух факторов:

- повышенной волатильностью на рынке

- отсутствием ярко выраженных трендов на торгуемых мной кроссах

Объем всех средств на ПАММ-счетах с рисками х1 должен более чем в два раза превышать суммарный остаток на ПАММ-счетах с рисками х2.

Соответственно когда данное условие не будет выполнено, как сейчас, приём средств в ПАММ-счета с рисками х2 будет приостановлен.

Пару слов о рисках. Многие могут не правильно интерпретировать используемый мной термин удвоенных рисков которые я обозначаю как х2. Удвоенные риски означают только то, что торговля на этих счетах ведется с удвоенной загрузкой. Но это совершенно не означает того что вероятность этого счёта «слиться» в 2 раза больше чем у счёта с рисками х1. На самом деле, я оцениваю вероятность такого счёта слиться выше практически на порядок, т.е. в десять раз.

Таким образом инвестор вкладывающий в счёт с риском х2 действительно получает возможность заработать в 2 раза больше чем инвестор вкладывающий в счёт с риском х1, но при этом такой инвестор берет на себя риск слива средств значительно больший чем в 2 раза.

К примеру сейчас я провожу бэктесты своей торговой системы с 2007 года, так чтобы оценить её поведение в условиях финансового кризиса 2007-2008 года. Данное моделирование показывает что на этих финансовых горках счёт с рисками х2 слился бы, а счёт с рисками х1 выстоял и продолжил бы работу без каких либо существенных потерь. Таким образом бэктесты за последние 9 лет показывают что счёт х1 не слился бы, а счёт с рисками х2 слился бы 1 раз. Во сколько раз 1 больше 0? Правильный ответ — в бесконечность.

ПАММ-счета с рисками х1 обеспечивают более чем достойную доходность, поэтому я призываю своих инвесторов более ответственно относиться к рискам и держать в ПАММ-счетах х2 только незначительную своего депозита, а большую часть или даже всю получаемую прибыль выводить.

Напомню, что для всех желающих я могу сформировать оптимальный ПАММ-портфель с учётом Ваших предпочтений по доходности/риску, составу ПАММ-площадок и объемом ваших инвестиций. Подробности смотрите в разделе блога — Заказать.

Доходность активов за неделю

| доходность и объем управляемого портфеля по состоянию на 08.02.2016 | ||||||

| Структура портфеля | Доход за неделю, $ |

Доход за неделю, % |

Ввод/ вывод за неделю, $ |

Доход за историю, $ |

Остаток, $ |

в т. ч. личный остаток, $ |

| Управляемые мной счета | +11 134 | +3.9% | +10 555 | +72 809 | 304 020 | 95 358 |

| bollindger 2 | +2 555 | +3.3% | +2 190 | +32 447 | 83 311 | 83 311 |

| Пул счетов в прямом ДУ | +814 | +1.9% | +1 343 | +2 442 | 44 447 | 0 |

| PAMM Alpari x1 | +1 247 | +2.8% | -5 023 | +6 672 | 42 913 | 594 |

| PAMM Alpari x2 | +2 207 | +5.4% | +7 052 | +10 087 | 45 426 | 1 811 |

| PAMM FXOpen x1 | +1 941 | +4.4% | -3 575 | +9 118 | 43 504 | 1 532 |

| PAMM FXOpen x2 | +1 862 | +7.0% | +8 568 | +7 290 | 31 787 | 1 386 |

| PAMM FXOpen AU | +509 | +4.1% | +0 | +3 452 | 12 632 | 6 724 |

| архивные счета | +1 301 | |||||

| ПАММ-системы | ||||||

| FXOpen | Уже скоро будет собран портфель в сторонние ПАММ-счета!!! |

|||||

| Trade-Bowl(ECNp20) | ||||||

| DmitriyECN | ||||||

| Альпари | ||||||

| Stability | ||||||

| ↳Stability Turbo | ||||||

| Merk-pamm2 | ||||||

| Samurayi | ||||||

| Currency fund | ||||||

| Lucky Pound | ||||||

| Elite PAMM | ||||||

| Asmodeux | ||||||

| Alfa-Forex | ||||||

| Stability USD | ||||||

| Stability SuperTurbo | ||||||

| Системы автоторговли | ||||||

| нет активных вложений | ||||||

| Общий итог | +11 134 | +3.9% | +10 555 | +72 809 | 304 020 | 95 358 |