Поскольку на инвесторов и так много всего свалилось, постараюсь быть кратким и расписать кратко всё наиболее важное, не слишком вдаваясь в малозначимые детали. На все возможные вопросы инвесторов я, как обычно, отвечу в комментариях к статье и Telegram-чате блога.

Содержание

Состав портфеля

Именно это и решили сделать. Я при этом выступлю риск-менеджером и портфельным управляющим как на счетах HibRuMix, так и на собственных счетах с аналогичной торговлей, которые открою в ближайшее время. Всю прошлую неделю я переговаривал с лучшими управляющими со всех площадок, и в итоге пришли к компромиссу по составу и условиям для всех: и управляющих, и инвесторов, и инвест-площадок.

Итак, в итоге решили включить в портфель в Альпари следующих управляющих:

- DIMTrade

- Lucky Pound

- Naragot

- Solandr

Расположил по алфавиту, чтобы никаких обид не было :-)

Про Lucky Pound и Solandr’а я уже много расписывал в отдельных обзорах, и думаю, что нового ничего не скажу. Оба управляющих используют отработку известных на рынке закономерностей (первый – продолжение сильных импульсных движений, второй – пробои), оба торгуют уже более 4 лет на реальных счетах с хорошим результатом, без проблем масштабируются на крупные депозиты и весьма брокеронезависимы. Так что выбор этих управляющих, в общем-то, очевиден. Что до текущей просадки Solandr’а – полагаю, с высокой вероятностью это более удачный момент для входа. Разумеется, сами управляющие различаются по ожидаемому уровню доходности, однако в силу слабой корреляции их систем и принципиального различия торговых идей имеет смысл использовать системы обоих.

Naragot известен, пожалуй, наиболее внимательным читателям блога. Я не раз уже упоминал его в рамках своих отчётов, и по-прежнему остаюсь при мнении, что управляющий является, пожалуй, самым перспективным из «новичков» с торговой историей на реальных счетах до двух лет. Все желающие ознакомиться с подробным описанием используемых управляющим при торговле и настройке своих систем принципов могут сделать это в блоге Альпари. Разумеется, полноценный обзор управляющего от меня с кучей полезной и не очень инфы (как обычно) будет позже и в данном блоге.

Кратко: управляющий применяет на своих счетах отработку пробоев, но детали системы заметно отличаются от системы Solandr’а (подробнее сравню их системы в отдельном обзоре). Разумеется, в наличии бэктесты и форвард-тесты на всей истории, высокое МО на тестах и реальных счетах, более года торговли на реале, никакой «токсики» и куча деталей в ходе общения с управляющим, выявляющих высокий уровень его понимания как собственной системы, так и принципов разработки и тестирования роботов в целом. Похожий (даже несколько меньший) уровень «доказательной базы» был у управляющего ProfitLine в момент начала сотрудничества с ICE FX, и за последние пару лет он показал себя как один из лучших управляющих не только в Айсе, но и вообще где-либо. Так что считаю Naragot’а также очень многообещающим управляющим, который пока заметно недооценён по размеру управляемых средств.

К слову, Naragot был одним из основных инициаторов всего данного проекта, и ещё до полученного убытка на счетах HibRuMix. По его мнению, самим управляющим также не мешает иметь диверсификацию и в рамках инвесторских средств (чтобы иметь возможность получать прибыль с управляемых счетов даже в моменты, когда собственная система получила убыток), и в рамках собственных (т.е. иметь возможность инвестирования не только в свою систему, но и в системы других управляющих на льготных условиях). С этим сложно поспорить, и это планируем достичь при помощи данного проекта.

Наконец, последним из представляемых управляющих является DIMTrade. Хотя Дмитрий уже более полугода торгует в ICE FX, присутствует в индексах iMain и iComposite под именем SmartQuant (а в скором времени – и в iImpulse+) и в целом сделал то, чего никто до него ещё в торговле не делал (по крайней мере публично), отдельный обзор его торговли ещё не появлялся в рамках данного блога. Он тоже будет позже, а пока представлю здесь краткую версию.

Дмитрий имеет уже весьма длинную историю становления себя как трейдера, начавшуюся на фьючерсном рынке FORTS. Я заметил его буквально спустя один квартал торговли на реальных счетах на Форексе в Альпари, и мне сразу же приглянулся его продуманный портфельный подход: основой портфеля являются пробойные и импульсные системы его собственной разработки (близкие в целом по духу и способу реализации системам Solandr’а и Lucky Pound), а «возвратные» (англ. mean-reversion) системы являются вспомогательными, частично компенсирующими убытки основных систем в моменты просадок. Всё это очень близко тому видению торговли, которое сформировалось у меня благодаря годам общения с лучшими профессиональными трейдерами, поэтому тот факт, что Дмитрий не «человек с улицы», а понимает всё это не хуже меня без каких-либо пояснений с моей стороны был заметен невооружённым глазом изначально. Тем не менее, перед началом каких-либо действий я решил понаблюдать за его торговлей на реальных счетах, чем и занимаюсь уже более года. За это время мы с управляющим успели пообщаться на разные торговые и околоторговые темы, и Дмитрий проявил себя как отлично разбирающийся в мельчайших торговых нюансах трейдер с очень логичным целостным взглядом на рынок, что по моему опыту является сильнейшим предиктором будущей прибыльности управляющего.

Вся его торговля, разумеется, полностью «нетоксична», и представляет собой весьма качественную и логичную отработку известных торговых идей.

Пару слов о торгуемой в Альпари версии портфеля. Портфель собран самим Дмитрием с учётом корреляции с другими пробойными и импульсными системами. Поэтому, хотя основу его портфеля по-прежнему составляют пробои и импульсы, их доля в портфеле меньше, чем обычно торгуется на счетах Дмитрия, и заметную роль играют также разворотные системы. Но из разворотных выбраны, естественно, только варианты с высоким ожиданием со сделки, чтобы торговля была насколько это возможно наименее зависимой от исполнения и потока котировок конкретного брокера. Портфель изначально собирался, чтобы быть настолько брокеронезависимым, насколько это возможно, поэтому никакие плохо масштабируемые системы в нём не используются. Работу отдельно собранного Дмитрием портфеля можно наблюдать на данном мониторинге myfxbook.

При этом по отдельности каждая из систем Дмитрия, судя по всему, уступает по качеству реализации лучшим системам своего класса. И это логично: если человек концентрируется на какой-то одной из систем, то он наверняка сделает её лучше, чем кто-либо, кто разрабатывает сразу несколько. Тем не менее, благодаря продуманному портфельному подходу итоговый результат выходит не хуже лучших из управляющих с одной торговой системой. С позиции логики системы Дмитрия также смотрятся в портфеле наилучшим образом: все «дополнительные» из его систем никак не коррелируют с остальными, а пробойные и импульсные, хотя и имеют заметную корреляцию с остальными, являются лишь отдельными элементами портфеля, представляя собой неплохой вариант диверсификации между разными вариантами реализации систем.

Состав портфеля в ICE FX

Как, наверное, заметили уже многие читатели, в портфеле в Альпари отсутствует один из лучших управляющих площадки ICE FX – ProfitLine. Это не моё требование, а совместное требование брокера и управляющего. Дело в том, что по договорённости с Айсами система ProfitLine эксклюзивна для группы ICE, и более нигде не торгуется.

Тем не менее, нам удалось прийти к соглашению и с самим управляющим, и с руководством ICE о включении ProfitLine в состав торгуемого на площадке ICE FX портфеля на счетах HibRuMix (и на моих).

Чтобы не «размывать» долю каждого из управляющих в рамках общего счёта, решили не добавлять ProfitLine пятой системой в портфель, а поменять на неё DIMTrade в имеющемся портфеле. Таким образом, портфель в ICE FX будет различаться с портфелем в Альпари (предположительно в заметно лучшую сторону за счёт очень высокого качества реализации системы ProfitLine и низкой корреляции PL с другими импульсными трейдерами).

Портфельный менеджмент

При этом перед портфельным менеджером (то есть передо мной) встают очень сложные вопросы, зачастую вообще не имеющие чёткого ответа. Как именно учитывать в расчётах корреляцию? Менять ли доли систем отдельных управляющих, если корреляция присутствовала на истории, но в последние год-два практически отсутствует? А если наоборот? И что насчёт маржинальных ограничений? Ведь в Альпари на счетах HibRuMix суммы доходят до $300 тысяч, и при росте доходности вырастут ещё сильнее, а рассчитать максимальное используемое на истории плечо не так-то просто даже для одной системы на одной валютной паре, а тут мы имеем дело с целым зоопарком систем.

Надо всем этим мы долго думали, и в итоге пришли к методике расчёта рисков при помощи «сведения вместе» худших возможных раскладов. Все подробности расчётов здесь расписывать вряд ли есть смысл, но суть, полагаю, инвесторам знать будет полезно.

Для начала были взяты бэктесты всех управляющих на доступной истории. При этом ясно, что простое сведение бэктестов вместе даёт слишком оптимистичную оценку, ведь бэктест отдельной системы на одной валютной паре является, по своей сути, оптимистичной оценкой будущих результатов. Как правило, реальные результаты оказываются в будущем несколько хуже, чем на тестах. При этом, если они хуже для одной системы на одной паре, то для портфеля систем на разных парах они хуже уже в квадрате. А в случае «портфеля портфелей» ситуация совсем удручающая – переоценка результатов всех систем накладывается друг на друга, оказывая синергический эффект на увеличение переоценки по всему портфелю. В итоге обычный бэктест не несёт никакой практической пользы, т.к. его результаты для такого обширного микса систем оптимистичны в кубе и рассматривать их всерьёз нет никакого смысла.

Тем не менее, ещё со времени работы над своим счётом в FXOpen я раздумывал над методикой, которая позволит реалистично оценить будущую доходность подобного торгового портфеля. И в итоге пришёл к выводу, что наиболее близкую к реальности оценку даёт не простое сведение тестов, а сведение вместе худших результатов каждого из управляющих. Но не простое сведение, а с учётом худших для разных типов систем на истории лет.

Что конкретно было сделано:

1. Проанализированы погодовые результаты каждого из входящих в портфель управляющих, как и отдельных составляющих их портфелей.

2. Выделены наихудшие для каждого из управляющих годы: годы минимальной доходности, максимальных и наиболее длительных просадок.

3. Посчитана корреляция рядов доходности разных управляющих: как целиком портфелей, так и отдельных составляющих.

4. Проанализирована взаимосвязь результатов с учётом сходства типа торговых систем. К примеру: для большинства пробойных систем наихудшим оказался 2012 год. В случае Solandr’а и Naragot’а это год с минимальной доходностью на всей доступной торговой истории.

5. Путём сведения результатов коррелирующих систем в худшие для них годы были созданы «синтетические» года, отсутствовавшие в реальности, в которые каждая из рассматриваемых систем показала один из худших на истории результатов. Например: для большинства импульсных систем 2005 год был одним из худших на истории (для Lucky наихудшим, а в случае импульсных систем Дмитрия и ProfitLine он входил в 20% худших на истории лет). Сводим вместе результаты тестов импульсных систем в 2005 году с результатами тестов пробойных систем в 2012 и получаем оценку одного из худших возможных раскладов.

6. «Создаём» таким образом ещё несколько вариантов «синтетических» лет, в которые доходность каждого из типов систем либо худшая на истории, либо входит в 20% худших на истории лет, чтобы учесть разные возможные комбинации. Делаем это с учётом корреляции отдельных систем. Скажем, заметно коррелирующие друг с другом пробойные системы Дмитрия и Соландра должны работать в один и тот же год для учёта возможности наложения просадок. Аналогично и с Нараготом – хотя корреляция его систем с другими пробойными системами относительно низкая (скажем, у Соландра с Нараготом всего 0.23 на всей истории – см. ниже), его худший на истории 2012 год аналогичен 2012 году у Соландра, поэтому для учёта наложений просадок друг на друга не имеет смысла накладывать друг на друга ряды данных в разные для этих управляющих годы. А вот в случае имеющих низкую корреляцию как по пиковым просадкам, так и по рядам доходности, так и по худшим торговым годам Lucky и Solandr можно сводить вместе разные для этих управляющих годы, ведь корреляция между ними если и есть, то слабая и на результаты расчётов заметного влияния не окажет.

Таким образом были подсчитаны риски портфеля торгуемых систем из расчёта «максимальная просадка по балансу не превышает 30%». С учётом «апокалиптичности» рассматриваемых сценариев (как выразился Naragot), я решил не пороть горячку и не брать двукратный запас от декларируемой просадки в 35%. При этом стоит учитывать, что декларируется именно расчётная просадка по балансу, которая может различаться с расчётной по эквити (которая и высчитывается в Альпари и в ICE FX). Рассчитывать просадку по эквити, полагаю, нет большого смысла в рамках данного проекта, ведь с учётом отсутствия «токсичных» систем они вряд ли будут различаться более, чем на 5-6%, и это будет происходить только в редких случаях, когда крупная просадка последует сразу за закрытием с убытком открытых и достигших заметного уровня прибыли сделок.

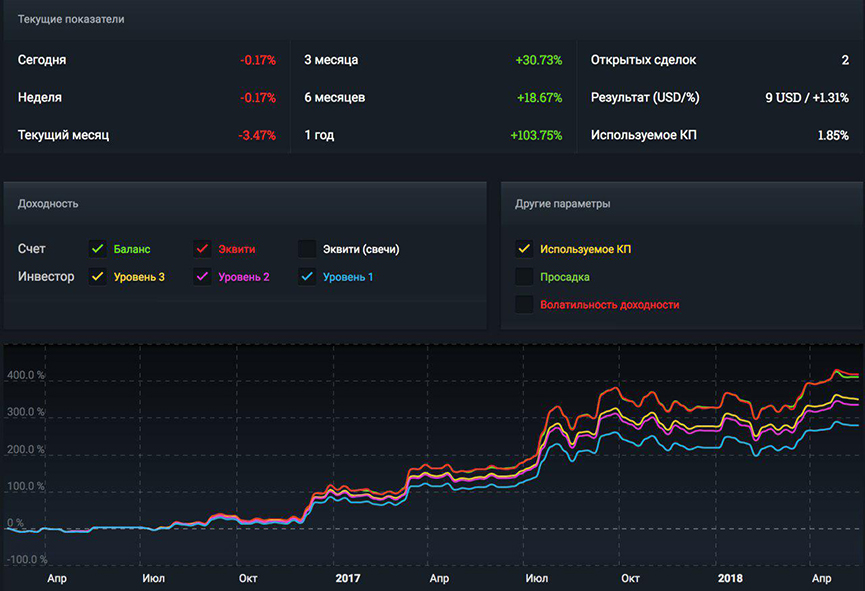

Ниже представлены результаты расчётов доходности и рисков портфеля в Альпари «апокалиптичным» методом.

Соответственно, среднее – среднее значение годовой доходности, стагнация – максимальный период, в течение которого не были обновлены хаи по балансу, среднее_песс – среднегодовой результат за вычетом лучших из полученных лет, AProf/MaxDDB и E – отношение среднегодовой доходности к максимальной расчётной просадке по балансу и эквити соответственно.

Аналогичные расчёты для портфеля в ICE FX.

Результаты вышли схожими, а худший полученный год чуть лучше, чем в варианте портфеля в Альпари. Данный метод даёт хорошее приближение по ожидаемым рискам, но даже из полученных с его помощью результатов видно, что на горизонте в пару лет (что является максимальным для большинства инвесторов горизонтом инвестиций) результат может отличаться в разы в зависимости от состояния рынка. Тем не менее, худшие годы получены путём сведения максимально плохих для каждого из управляющих исторических результатов, которые в реальности не совпадали во времени, поэтому вероятность получения схожих или худших результатов в последующем при условии стабильности портфеля невелика.

Свои расчёты полученных на реальной истории доходности и рисков портфеля с ProfitLine в составе провели ICE FX, и получилось следующее:

Стоит отметить, что проведены расчёты лишь по доступной в ICE реальной истории всех управляющих, так что «реальные» показатели с учётом Нарагота вышли бы выше, т.к. у него там пока всего 2 месяца истории. И всё это, разумеется, ретроспективная оценка. Тем не менее, полученные показатели доходности и рисков вышли очень близкими к полученным мной независимо от Айсов расчётным методом, что вселяет осторожную уверенность в повторяемость результатов.

Аналогично счёту HibRuMix, торговля будет остановлена при достижении просадки в 50% от максимума. Разумеется, при наличии в портфеле исключительно «нетоксичных» систем такая просадка не может быть моментальной, и если когда-либо и случится, то только в случае длительной стагнации и убытков сразу множества входящих в портфель систем, чего никогда не случалось на истории.

Но как портфельный управляющий я, разумеется, должен иметь план действий на любой возможный случай, а на финансовых рынках возможно всякое, и всё предусмотреть попросту невозможно. Тем не менее, вероятность достижения такой просадки крайне мала, а если что-то близкое к ней и будет достигнуто, то только спустя месяцы и месяцы постепенного проседания входящих в портфель систем.

На счетах HibRuMix X2 будет, как и раньше, вестись торговля с рисками X1.5 к основному счёту. Соответственно, все числа выше для этих счетов необходимо умножить на полтора.

Преимущества отдельного счёта

Здесь буду рассматривать преимущества для инвесторов, поскольку преимущества для трейдеров понятны (диверсификация дохода как за счёт собственных инвестиций, так и за счёт прибыли за управление общим пулом средств).

Одним из главных преимуществ одного торгового счёта в сравнении с портфельными продуктами того же ICE FX для инвесторов является, по сути, мгновенная ребалансировка портфеля, достичь которую очень тяжело в рамках торговли на отдельных счетах. При этом инвестору достаточно вложиться лишь в один счёт, и всю остальную работу за него проделает риск-менеджер (то есть я).

Другим преимуществом является метод распределения прибыли между инвесторами и трейдерами. В отличие от индексов ICE FX, прибыль трейдеров здесь пропорциональна общему получаемому со счёта доходу, что является более выгодным для инвесторов вариантом. В результате отличие доходности инвестора от доходности счёта выйдет меньше, чем в случае индексов, где различие в доходности доходило до 50% не в пользу инвестора.

Разумеется, такое различие обусловлено в первую очередь исключением трейдеров из индексов, и при условии относительной стабильности состава доходность будет приближаться к доходности «портфельного» счёта. Тем не менее, практика показывает, что это всё же больше утопия, на длительных промежутках времени случается всякое. В случае же отдельного торгового счёта принцип распределения прибыли совсем другой, менее накладный для инвесторов.

Оферты

Над офертами долго раздумывали, т.к. это краеугольный камень преткновения всех интересов: и трейдеров, и инвесторов, и партнёров.

В итоге решили пойти по проверенному пути и установить стандартные оферты, которые сложились на рынке: для счетов с базовыми рисками будет установлена аналогичная той, которая стояла на счетах HibRuMix: 30/25/20 — 50/5000/50000 для Альпари и на 5% ниже в IceFX. Такая оферта позволяет заработать и управляющим и инвесторам. В частности, дальнейшее снижение оферты на 5% снижает доходы управляющих на целых 25/20=25% и при этом увеличивает доходы инвесторов всего на 6,7%, что не сильно заметно для инвесторов но уже очень сильно ощущается управляющими.

К тому же нет никакого смысла сравнивать эти оферты с офертами индексов ICEFX, которые определенно являются «очень низкими», что скорее является компенсацией за неэффективность метода распределения прибыли в индексах, чем «нормальным» рыночным уровнем.

Старт торговли

Переход из Альпари в ICE FX

Чтобы воспользоваться акцией, свяжитесь с Василием при помощи формы обратной связи на help.hib.ru, либо в Телеграм @Elrid1.