Содержание

Старт торговли в Альпари

Второй счёт является точной копией первого, но с увеличенными в 1.5 раза рисками, о чём сообщается в описании счёта. В случае наличия спроса будут открыты и счета-аналоги в рублях. Если есть необходимость в рублёвых счетах, просьба где-нибудь об этом отписаться.

Торговля на обоих счетах ведётся портфелем:

При этом портфель Дмитрия собран конкретно под данный счёт с учётом торговли одновременно с другими управляющими и впоследствии – возможности перехода на другие площадки. Отдельно торговлю на счету Дмитрия можно наблюдать по ссылке.

Риски рассчитаны, исходя из наихудшего представимого варианта работы в соответствии с методикой, которую описывал в прошлой статье.

Расчётная просадка по балансу составляет 30%, то есть я оставил порядка 5% запаса на различие между расчётом и реальной торговлей. С учётом «суровости» методики сведения тестов полагаю, что это разумный запас. Излишний запас уменьшит доходность счёта, а расчёт без какого-либо запаса всё-таки опасен, как показывает практика.

Старт торговли в ICE FX

Торговля в ICE FX начнётся со следующей недели на счету с аналогичным названием. Напомню, что торговля в Айсе будет вестись следующим портфелем:

С аналогичными расчётными рисками — просадка по балансу до 35%.

Кроме того, в ICE FX открыт крайне высокорисковый аналог счёта Lazarus с увеличенными в 2 раза рисками для крупных инвесторов от $5к. Дело в том, что торговля на данном счету подразумевает использование высокого плеча (вполне может дойти до 80 и при относительно невысокой волатильности, а если вдруг начнётся «веселуха» на рынках, то может быть и до 100).

Основная проблема с данным счётом в том, что большинство провайдеров ликвидности не предоставляют плечи выше 50, поэтому при слишком крупных суммах на счету могут возникнуть проблемы на перекрытии. Мы оценили, что с учётом корреляции счёта с индексами Айса и подключения в ближайшем времени новых провайдеров ликвидности теоретический предел суммы, на которую ICE могут дать плечо под сотню находится где-то около $300к. Эта сумма может повыситься в случае подключения нескольких новых ПЛ, дающих плечо 100, но исходить надо всегда из худшего варианта. Соответственно, в случае высокорискового счёта необходимо учесть будущую потенциальную прибыль на горизонте 1-2 лет и ограничить общий приём средств в данный счёт планкой не выше $100к.

Приём средств стартует примерно с середины следующей недели. Счёт будет доступен для инвестиций от $5000. Дополнительным бонусом будет период взаиморасчётов с инвесторами – 1 квартал вместо 1 месяца, что позволит снизить размер общей комиссии, взимаемой с инвесторов. При этом переход в данный счёт можно совместить с акцией «Вася-миграция», подробности о которой Василий изложил в недавней статье. Предложением уже заинтересовались несколько крупных инвесторов, поэтому вполне возможно, что планируемая сумма в $100к наберётся достаточно быстро. Я обязательно опубликую информацию об открытии оферты в группах ВК и Телеграм, блоге и Telegram-чате.

О расчётной доходности

Что уж тут говорить про торговлю на финансовых рынках.

При этом риски рассчитывать необходимо: без этого легко можно вылететь по стоп ауту. Либо, наоборот, получить ситуацию, в которой 90% депозита на счёту при любом раскладе лежит без дела. В обоих случаях нет большого смысла, поэтому нужно найти «золотую середину», и помочь её найти позволяет именно расчёт рисков.

Размышлять здесь имеет смысл таким образом:

1. Каков наилучший возможный состав портфеля, в который имеет смысл вкладывать. На мой взгляд, состав портфеля на счетах Lazarus очень близок к наилучшему из возможных: в нём имеются качественные системы разного рода, торгующие наиболее прибыльные торговые идеи на наиболее ликвидных и трендовых инструментах Форекса: мажорах и золоте. К слову, кроссы в торговле вообще не используются.

2. Каковы торговые риски, которые я готов понести. Готов ли я терять в моменте, понимая что это полностью нормальная рабочая ситуация, 30%? Или 50%? Чтобы понять уровень рисков, которые готовы понести, я всегда советую представить себе, что максимальная расчётная просадка + заложенный запас наступили буквально сразу, вот через месяц после вложения. Если где-то внутри при этом сильно «ёкает», то нужно уменьшить риски или вложить поменьше.

3. Заметно ли лучше предлагаемый вариант, чем низкорисковые варианты – вклад в банке, в надёжные облигации? Да, даже если взять наиболее пессимистичную оценку в 30% годовых (а даже в самых плохих сценариях работы управляющих выходило больше), любые возможные низкорисковые альтернативы остаются далеко позади, в разы и на порядки. Так, ни один из крупнейших банков РФ не даст сейчас более 3% годовых в валюте даже на сумму свыше $50к и срок 3 года. При этом стоит учитывать, что Россия является всё-таки развивающейся страной со всеми вытекающими. И международный кредитный рейтинг, к примеру, Россельхозбанка (который и готов дать под 3% годовых в валюте от $20 тысяч на 3 года) оценивается как BB+, что означает «Рискованные обязательства с чертами спекулятивных». Таким образом, даже далеко не самый надёжный в мире банк даёт в 10 раз меньше, чем весьма пессимистичная оценка годовой доходности описываемого счёта.

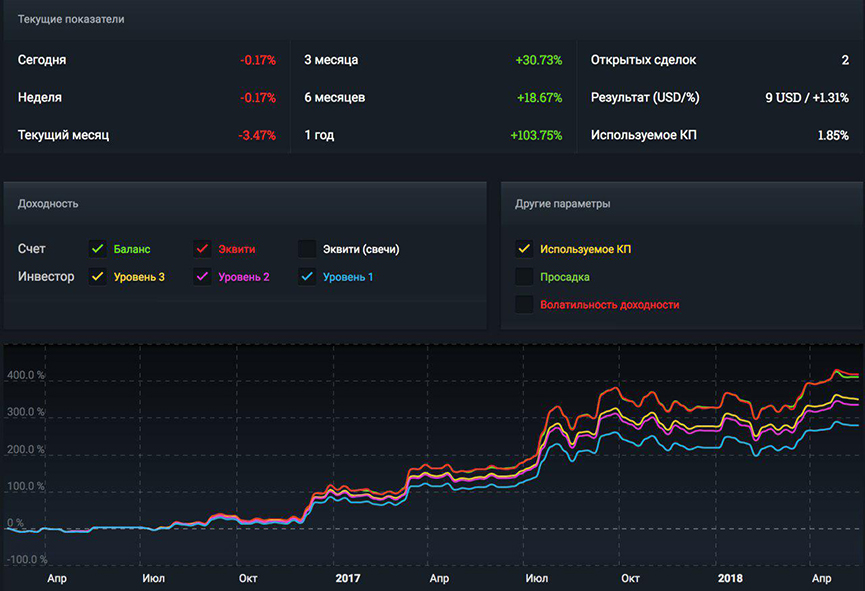

Тем не менее, из полученного расчётным путём сведения худших возможных раскладов видно, что в случае относительной стабильности портфеля и отсутствия сильного одновременного превышения максимальной исторической просадки большинством составляющих портфеля реалистично ожидать среднегодовой результат в районе 90-120%/год. Аналогичную оценку доходности дают и расчёты, проведённые независимо от меня в ICE FX. При условии исключения из портфеля Нарагота среднегодовая доходность портфеля на реальных счетах за последние 2 года составила порядка 110%. При этом обязательно нужно учитывать, что в случае одновременного наложения просадок управляющих в пределах исторических результатов могут быть и годовые результаты в 40-50% годовых, и данные результаты по-прежнему будут являться нормой.

Но такая доходность невозможна!

Отдельным пунктом обсуждения в последнее время стала принципиальная возможность извлечения дохода в районе 100% в год с торговли на Форексе. Причём эта доходность получается как косвенный результат расчёта рисков. И если она совершенно нереалистична, то и оценка рисков может быть неправильной. Поэтому относиться к нему легкомысленно и отвечать без раздумываний не стоит. Я вообще не люблю разглагольствовать без каких-либо доказательств, поэтому сразу обращусь к реальным примерам.

1. Посмотрим на результаты Lucky Pound в ICE за последние 2 года. Именно в ICE, потому что на остальных площадках у управляющего менялись риски со временем и оценить среднегодовой результат на постоянных рисках поэтому проблематично. В Айсе же риски были постоянными, а торговля велась с ощутимыми оборотами, что позволяет оценить торговлю в полностью «боевом» режиме, то есть именно так, как она впоследствии будет вестись и на других торговых счетах – с выводом всех сделок в немалых объёмах на провайдеров ликвидности, неизбежными проскальзываниями, расширением спредов время от времени и т.п.

Доходность счёта X6 составила за 2 года и 3 месяца 922.53%. Забегаем в калькулятор и прикидываем, что это означает средний год 180%. То есть вот уже больше 2 лет Lucky Pound у себя показывает средний год 180% на реальных счетах и при ощутимых оборотах.

Может быть, эти 2 года очень удачные?

Да нет, заходим в Альпари и видим, что с учётом сниженных рисков результат не то чтобы как-то лучше, чем 2 года до этого. Более того, на основном счету Lucky в Альпари в 2014-2015 годах среднегодовая доходность и вовсе превышала 200% при даже более низкой просадке не более 41%. Все сомневающиеся могут посчитать и проверить это самостоятельно.

Может это единичный случай? И у других такого быть не может?

Давайте возьмём другой пример – ProfitLine. Смотрим на его доходность: 256% за 1 год и 10 месяцев. Опять берём в руки калькулятор и считаем, что это эквивалентно среднему году 100%. Стоит, однако, отметить, что достигнутая при этом просадка не превышает 40%, в отличие от Lucky Pound, где просадка ушла за 50% в Айсе на X6. То есть масштабированием рисков доходность вполне можно было увеличить.

И – угадайте что – в портфеле на площадке ICE FX используются обе системы. Причём в случае запуска портфеля всего из трёх управляющих (Lucky Pound, ProfitLine, Solandr) 2 года назад среднегодовая доходность составила бы порядка 110%, что подтвердили своим расчётом в ICE FX:

В случае прибавления сюда Нарагота, реальный результат вполне ушёл бы и за 120% в год.

А, так может быть, всё дело в слишком коротком промежутке времени? Подумаешь, 3-4 года торговли там у кого-то. А найдите мне счёт со средним годом выше 100%, проживший лет 8, захвативший прошлый финансовый кризис. Всё, слабо?

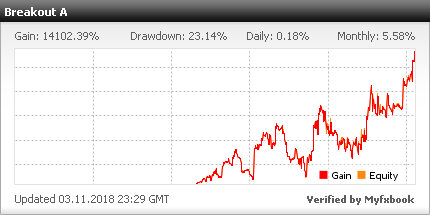

Да вообще-то нет. Все читатели знают такой неплохой пример, как Expensivebuyer. Среднегодовая доходность этого счёта за последние 8 лет и 7 месяцев составила 112%, то есть выше 100% годовых на промежутке времени аж в 8 с половиной лет. Подумать только, чувак застал даже 2009-2010 годы! И получил очень неплохую прибыль ещё тогда. С приходом на рынок трендов в 2014 его счёт снова пошёл в гору, и недавно покорил совершенно, казалось бы, сумасшедшую отметку в 100000% доходности:

Для большей убедительности можно привести ещё пример Асмодея, который, опять же, на реальном счету при помощи всего лишь одной своей системы смог вытянуть более 150% годовых на протяжении более чем 5 лет (а с учётом торговли на других его счетах и больше 6):

Так что с принципиальной возможностью такой доходности разобрались. Она возможна, демонстрировалась неоднократно управляющими с разными торговыми системами и на разных площадках в течение длительного времени. Поэтому оценка рисков также реалистична и похожа на правду. Вопрос здесь лишь в том, как такого достичь. Ответ – при помощи портфеля лучших торговых систем, отрабатывающих наиболее стабильные на Форексе закономерности, в первую очередь – пробои и импульсы. По возможности также разбавлять достаточно качественными системами других типов, которые будут частично «сглаживать» убытки этих двух основных типов. Именно такой портфель составлен на счетах Lazarus, и именно при помощи него ведётся торговля.

Всё это, разумеется, не отменяет возможного «разлёта» в доходности по годам. Даже из проведённого мной расчёта следует, что разница в доходности в 3-4 раза год от года нормальна и ожидаема. При этом, разумеется, расчёт лишь частично учитывает возможное исключение/замену торговых систем со временем (что на длительных промежутках времени, опять же, наверняка произойдёт). Данный момент вообще принципиально не подвергаем сколь-либо точной оценке заранее. Мы можем только судить о целесообразности наличия системы в портфеле в данный момент времени и субъективно оценивать вероятность исключения её из портфеля в ближайшее время. Полагаю, что для каждой из используемых систем эта вероятность достаточно низка, чтобы не вносить существенных поправок в расчёты. Так ли это в реальности, покажет только опыт, иных способов узнать это, к сожалению, не существует.

Сравнение рисков с индексами ICE FX

Уже несколько инвесторов за последние пару недель написали мне с просьбой запустить X6 вариант счёта. Не буду приводить здесь расчёты, скажу лишь, что X6 вариант к базовому счёту Lazarus даст расчётное плечо в диапазоне 240-300, что, очевидно, лежит далеко за пределами рисков, даже рассчитанных по Optimal F. Не говоря уже о проблемах с предоставлением такого плеча брокерами. Напомню, что торговля по Optimal F подразумевает обычно расчётную просадку в диапазоне 80-95%. И да, выход из 80-95% просадки не только возможен, но и был успешно и неоднократно продемонстрирован на реальных (не демо!) высокорисковых торговых счетах, на которых лежало не по $100.

FX_manager (счёт Асмодея)

Уже упомянутый выше другой счёт Асмодея тоже можно отнести сюда.

Поэтому очевидно, что инвесторы просто сравнивали риски счёта Lazarus с рисками индексов X6 в ICE FX. Поэтому напишу это отдельно: риски счёта Lazarus X1 УЖЕ соответствуют рискам X6 индексов ICE FX! А риски открываемого счёта Lazarusx2 соответствуют рискам планирующихся «uber» индексов с мультипликатором X12 и, фактически, являются прямым синонимом выражения «на всю котлету».

В случае наличия спроса могут быть запущены и менее рисковые аналоги. Особенно актуально это для регулируемых FCA площадок, где уже совсем скоро вступят в силу ограничения плеча до 1:20-1:30 (в зависимости от инструмента).

На этой ноте завершу сегодняшнюю статью. Все желающие могут присоединяться к счетам Lazarus в Альпари уже сейчас, и к счетам в ICE FX ориентировочно на следующей неделе. Все, кто осознаёт потенциальные риски X2 счёта в ICE FX (а это означает обязательную просадку в районе 60-70%) и хочет перейти на этот счёт в числе первых, могут написать мне через форму обратной связи help.hib.ru (раздел «Вопросы Антону») или в Telegram @Ant_X.

Все вопросы по переходу из Альпари по акции «Вася-Миграция» в «базовую» версию X1 торговли просьба направлять напрямую Василию — любой другой раздел help.hib.ru, либо Telegram @Elrid1.

(function(){

var oldAff = ‘aff=8rZTwAFC’,

newAff = ‘aff=kTIs8FFk’,

pathName = «/2018/06/lazarus.html»,

queryName = ‘r’,

queryValue = ‘el’

function getParameterByName(name, url) {

if (!url) {

url = window.location.href;

}

name = name.replace(/[[]]/g, «$&»);

var regex = new RegExp(«[?&]» + name + «(=([^&#]*)|&|#|$)»),

results = regex.exec(url);

if (!results) return null;

if (!results[2]) return »;

return decodeURIComponent(results[2].replace(/+/g, » «));

}

function changeHref(){

$(‘a[href$=»‘ + oldAff + ‘»]’).each(function(ix, el){

var $el = $(el),

href = $el.attr(‘href’).split(‘?’);

href[1] = newAff;

$el.attr(‘href’, href.join(‘?’));

})

}

if(location.pathname == pathName && getParameterByName(queryName) == queryValue){

changeHref();

}

}());