Торговый портфель импульс, о котором писал в прошлой статье переименовал в портфель «феникс», чтобы не было путаницы в одинаковом названии портфеля и одной из используемых систем.

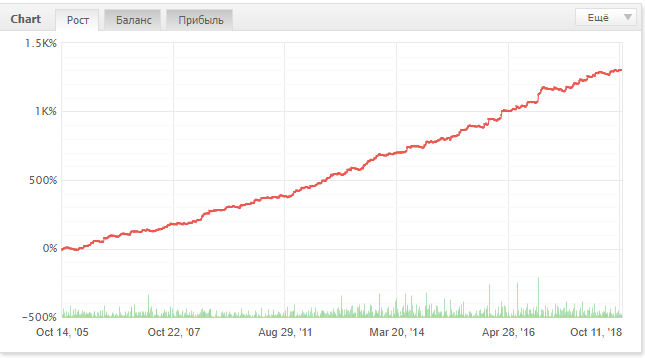

После публикации прошлой статьи, решил что было бы гораздо нагляднее и удобнее для читателей засунуть статистику бектестов в myfxbook, потому что это довольно гибкий и относительно популярный инструмент анализа торговых счетов/бектестов на форексе.

Главной проблемой было то, что сервис не агрегируют статистику бэктестов из нескольких отчётом мт4, чтобы получить «портфельный» вариант статистики. Немного смекалки и экселя и решение было придумано — данные из всех отчётов бектестов нужно просто засунуть в один файл.

Так же решил для упрощения анализа и восприятия использовать статистику без сложного процента.

В итоге статистику по всем стратегиям о которых я писал ранее можно посмотреть по указанным ниже ссылкам:

Теперь посмотрим на основные показатели указанных систем через сервис myfxbook:

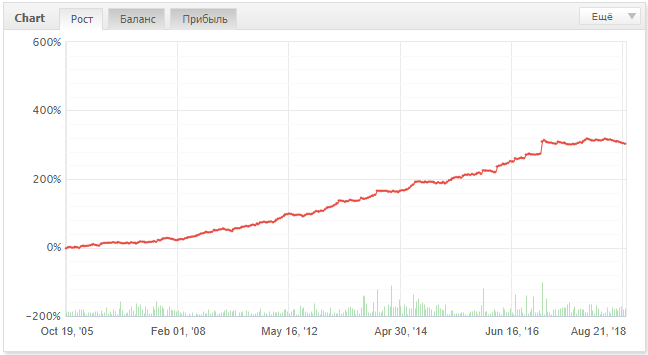

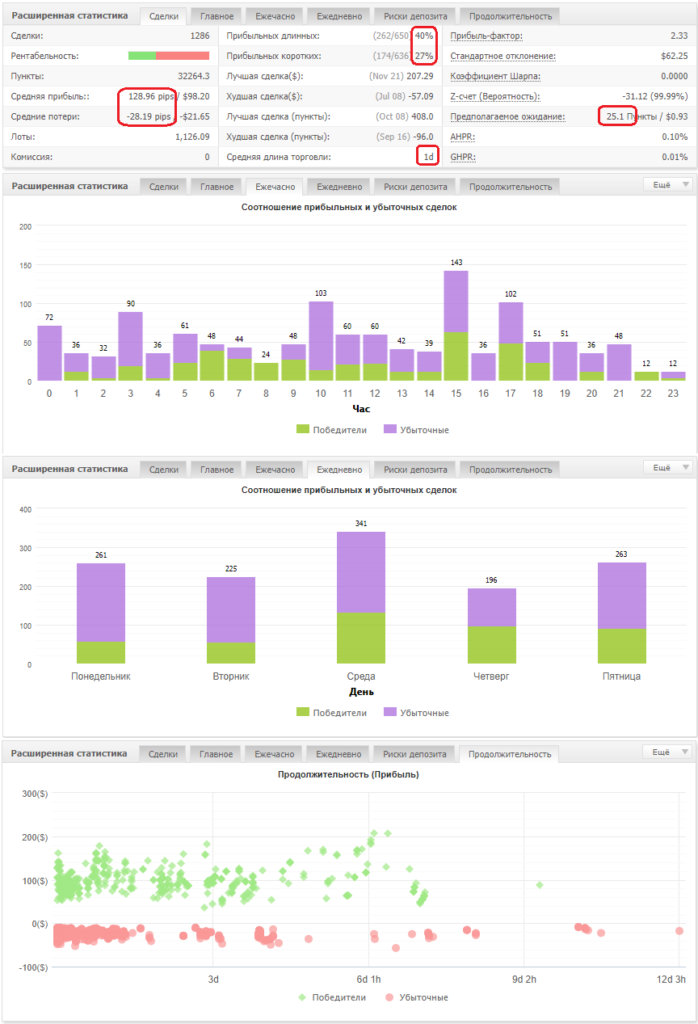

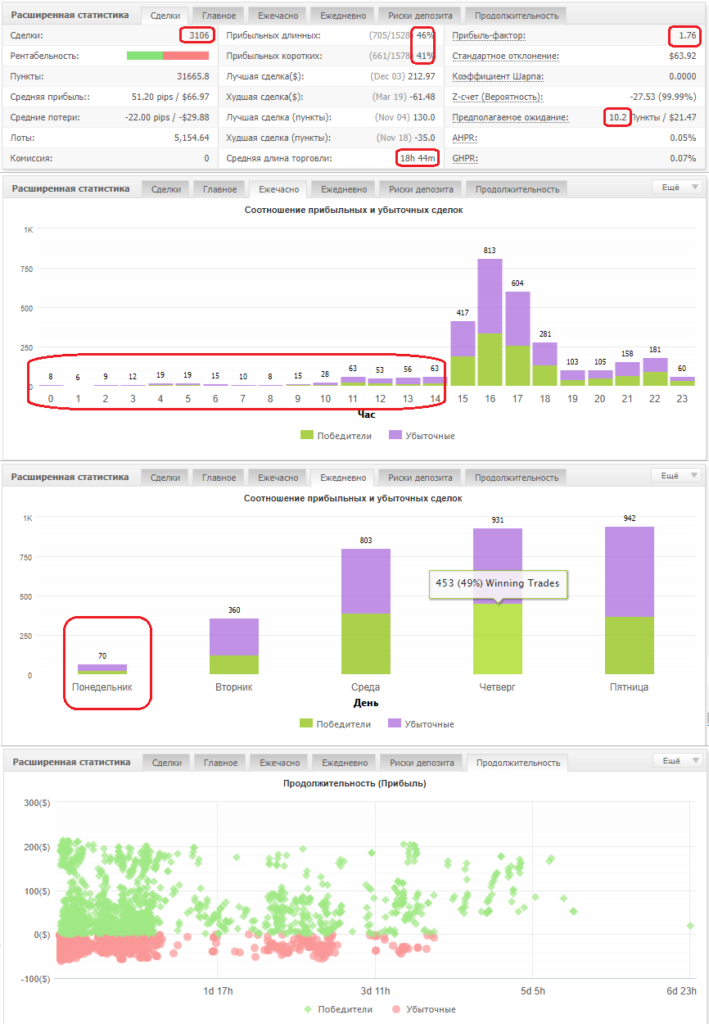

Импульс

|

| статистика бектеста торговой системы импусль |

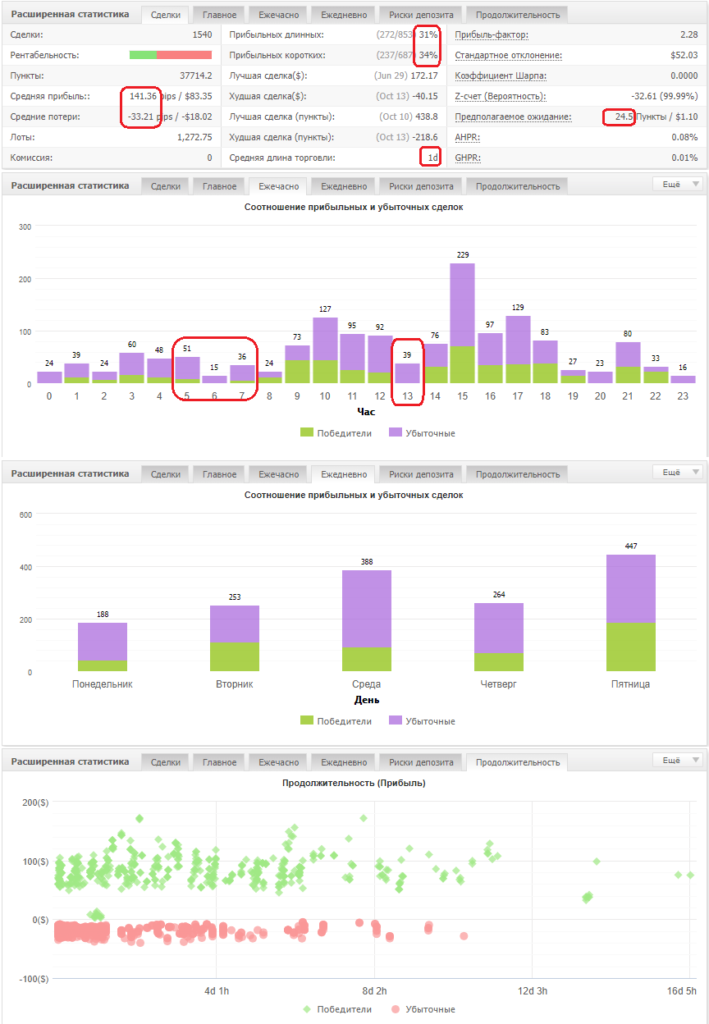

При анализе торговли в myfxbook удобно смотреть результативность системы по дням недели/часам открытия позиций.

Если говорить о днях недели, то для систем, которые зарабатывают на мощных движениях рынка, обычно понедельник плохой торговый день, так как статистически движения которые начинаются в понедельник не имеют тенденции к развитию.

Аналогичная ситуация наблюдается при анализе торговли по часам. Ночные часы плохо подходят для импульсной и пробойной торговли.

Основная волатильность рынка в течении дня разбивается на четыре отрезка:

- открытие азиатской сессии

- открытие европейской торговой сессии (пересечение азиатских и европейских торгов)

- открытие американской торговой сессии (пересечение американских и европейских торгов)

- закрытие американской торговой сессии

К тому же на указанные временные интервалы приходится публикация основных экономических новостей, которые традиционно увеличивают волатильность рынков.

Интересно, что торговля между этими тремя временными отрезками, с расчётом на мощные движения, так же отличается низкой эффективностью, что мы хорошо увидим ниже на примере статистики других систем.

В системе импульс, по который выше приведена статистика, я уже убрал из торговли ночные часы. При этом торговля в 9, 11, 12 и в 19 часов так же отличается редкостью и вопрос о рациональности торговли в эти часы довольно актуален. Так же под вопросом находится торговля в понедельник.

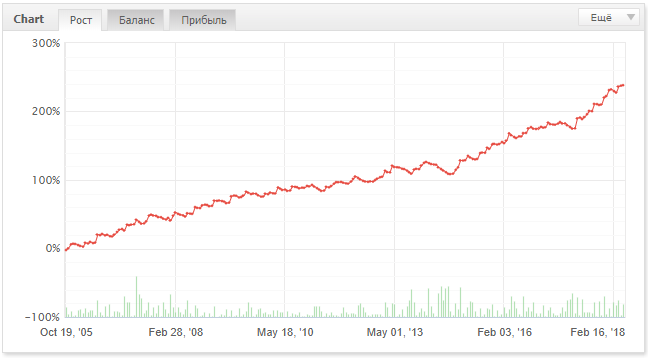

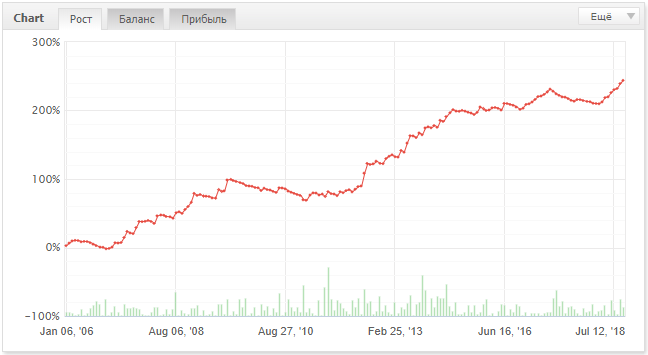

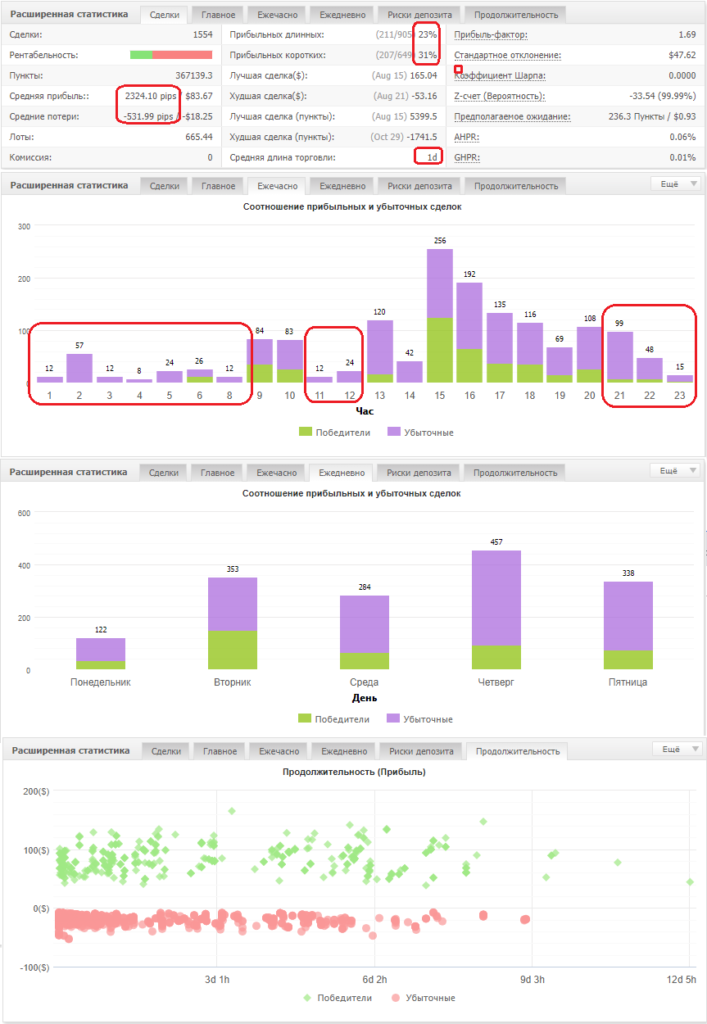

Белка импульс

В статистике торговой системы белка-импульс мы видим все четыре периода активности рынка. При этом в азиатскую сессию торговля хоть и не является частой, но показывает неплохие результаты. А торговля между сессиями опять же показывает низкую эффективность.

Из этой системы я уже брал торговлю в понедельник, так как она показывала существенно отличающиеся результаты от других торговых дней.

Ну и самое интересной в этой системе это правила закрытия торговли. В отличие от других используемых мной систем в этой я по полной использовал схему закрытия сделок по времени. Это хорошо видно по вертикальным линиям на последней диаграмме. Такой подход позволил существенно сократить среднее время жизни сделки, при сохранении относительно высокого среднего профита в пунктах на сделку.

Пробой-евро

Так же как и в предыдущих сессиях наблюдаем относительно низкую, хотя не критически низкую, эффективность в понедельник и в периоды между пиками активности на торговых сессиях.

Пробой-йена

Пробой-йена в целом похожа на пробой-евро по большинству показателей.

Пробой-золото

А вот у системы пробой-золото характеристики существенно отличаются. Прежде всего существенно меньше показатель соотношения профитных/убыточных сделок. Так же мы видим, что период наибольшей активности системы смещен в американскую торговую сессию. Азиатская сессия мертва, интервал между открытием европы и америки также мертв.

Инерция

Торговая система инерция торгует преимущественно во время американской торговой сессии. При этом практически не торгует в понедельник.

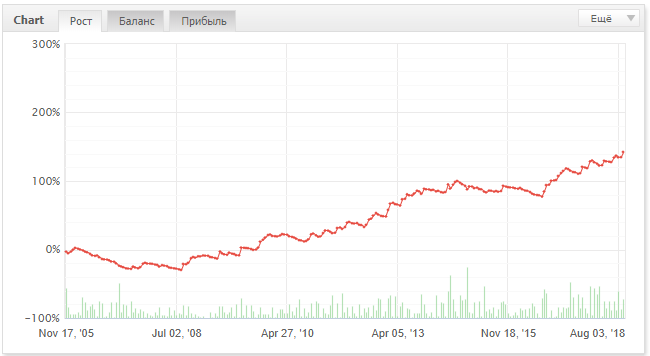

Феникс-портфель-евро

На сводной статистике по портфелю феникс. Мы в агрегированном виде наблюдаем описанные выше закономерности:

- в понедельник практически не торгуем

- ночные часы до открытия азиатской сессии и между открытием азии и европы эффективность торговли очень низкая.

- эффективность торговли импульсов и пробое между открытием европы и америки так же ставится под сомнение.