Публикую оптимальные портфели по состоянию на 7 октября 2013 года.

В отличие от предыдущего расчёта оптимальных портфеле, этот расчёт я решил сделать экспериментальным — итоговые результаты не будут переноситься на мой фактический инвестиционный портфель, но уверен результаты этого моделирования достаточно интересны.

Главное изменение в расчёте заключается в том, что меняю целевую функцию на более понятную. Т.е. если раньше я писал, что модель считает структуру, чтобы отношение доходности/риска было максимальным, то в этом расчёте всё проще. Модель подбирает такую структуру портфеля при которой фактическая доходность за предыдущий год составила 100% годовых и при этом наблюдались минимальные риски (наименьшее СКО).

Так же я добавил 3й оптимальный портфель, портфель ПАММ-счетов без украинских брокеров. На эту мысль меня навели мои читатели, которые через услугу Заказать! попросили сформировать для них именно такой портфель.

Содержание

Комментарий к расчёту

- Так же я отменил лимиты на максимальную долю в портфеле отдельных ПАММ-счетов, теперь долю счёт устанавливается автоматически расчётной моделью и не ограничивается сверху. Хотя в последствии я думал над тем, что счета моложе полутора лет можно было бы и граничить — связано это с тем, что первые пол года торговли обычно не похоже последующую торговлю у ПАММ-счетов, а так как в анализе я использую последнюю годовую историю счёта, то эти пол года «разгона» ПАММ-счёта учитываются в модели, хотя может быть это и не очень желательно. Во всяком случае в ограничении доли молодых счетов вполне есть логика.

- В одном из комментариев к предыдущему расчёту меня спросили каким образом ко мне в портфель попал счёт Shnyuk (ft504113). И действительно средняя доходность счёта очень низкая да и объем средств находящихся в управлении очень скромный. Но особенностью счёта является тот факт, что по показателю доходность/риск за торговый период в 1 год этот счёт лучший на форекс тренде среди всех счетов, которые старше 1 года.И я подумал как же мне с ним поступить, ведь дохода особо не приносит с одной стороны, с другой стороны риска тоже никакого не несет.

И придумал — первое что я сделал это написал через форум Форекс Тренда этому управляющему с просьбой поднять загрузку капитала на счёте минимум в 2 раза, т.к. текущий уровень риска более чем позволяет это сделать. Но ответа от него так пока и не получил.

В итоге решил этот счёт вместе со счётом Stability (Risk:MemoryOfAgris) классифицировать как отдельный тип ПАММ-счетов — счета с низкой загрузкой депозита. По сути это счета, на которых идет в целом хорошая и качественная торговля (про стабилити в последнее время это трудно сказать, но всё же), но за счёт очень низких рисков общая доходность получается крайне низкой. Решение этой проблемы очень простое — управляющий должны просто поднять риски при торговле с целью увеличить доходность счетов до приемлимого уровня.

Во всяком случае если бы Shnyuk (ft504113) использовал загрузку депозита хотябы в 2 раза больше чем сейчас, у него в управлении было бы средств не меньше $200 000, а не имеющиеся сейчас жалкие $20 000.

- Так же добавил второй счёт брокера Форекс Клуб в портфель — phil.

- Напомню, что если вы хотели бы чтобы я, используя свою модель формирования оптимального ПАММ-портфеля, сформировал для Вас портфель учитывающий ваши пожелания, то это вполне возможно. Как заказать формирование индивидуального ПАММ-портфеля смотрите тут.

- По поводу торговых и не торговых рисков: моя модель для расчёта оптимальных ПАММ-портфелей очень хорошо учитывает торговые риски и минимизирует их, но не торговые риски моя модель учитывать не может. Инвестор всегда должен принимать самостоятельно решение о том доверить или не доверять конкретному брокеру свои инвестиции.И практика показала что в вопросе не торговых рисков что-то прогнозировать очень и очень сложно и полагаться на чьё-то мнение не верно. Вы должны понимать, что при реализации не торговых рисков Вам нельзя будет винить никого кроме себя самого.

Счета отобранные для участия в расчете

| Основные характеристики ПАММ-счетов попавших в мое поле зрения и рассчитанные по недельным значениям доходности за период 52 недели |

||||||

| ПАММ-счет | ср. дох-ть

средня дох-ть |

ср. мин. дох-ть нижняя граница дов. интервала недельной дох-ти |

Риск СКО |

Комисия вознаг- раждение управляющего |

Макс доля макс. доля памм-счёта в портфеле |

Порог $ мин. сумма инвестиции |

| 1. ПАММ-счета участвующие в расчете | ||||||

| avp555 | 1.4% | 1.4% | 9.8% | 40.0% | 75.0% | 10 |

| Desatnik (U96) | 1.2% | 1.2% | 5.8% | 33.0% | 55.0% | 105 |

| WIN_WIN | 2.1% | 2.1% | 5.9% | 10.0% | 65.0% | 100 |

| phil | 3.0% | 3.0% | 12.4% | 10.0% | 65.0% | 100 |

| Trade-Bowl(ECNp20) | 0.6% | 0.6% | 2.8% | 40.0% | 15.0% | 100 |

| Trade-Bowl(ECNp40) | 1.3% | 1.3% | 5.9% | 40.0% | 75.0% | 100 |

| Avas (ft5995) | 0.9% | 0.9% | 2.5% | 50.0% | 60.0% | 100* |

| sven (ft7031) | 0.8% | 0.8% | 2.9% | 50.0% | 60.0% | 200* |

| veronika (ft7165) | 0.8% | 0.8% | 3.3% | 50.0% | 60.0% | 100* |

| TP (ft6482) | 0.6% | 0.6% | 6.0% | 50.0% | 60.0% | 100* |

| AlexZhuk (ft7093) | 1.2% | 1.2% | 5.9% | 50.0% | 60.0% | 200 |

| investobolin (ft10253) |

1.0% | 1.0% | 7.4% | 50.0% | 60.0% | 100 |

| Goldi (ft500775) | 1.3% | 1.3% | 6.3% | 60.0% | 60.0% | 500 |

| Alla1960 (ft504699) | 2.7% | 2.7% | 8.8% | 50.0% | 60.0% | 10 |

| boldinov (ft506299) | 1.2% | 1.2% | 4.9% | 50.0% | 60.0% | 100 |

| Skilled (pf5000080) | 1.9% | 1.9% | 5.4% | 30.0% | 60.0% | 100 |

| Trader (pf5000099) | 1.1% | 1.1% | 5.1% | 50.0% | 60.0% | 100 |

| Fenix (pf5000106) | 1.1% | 1.1% | 6.0% | 50.0% | 60.0% | 200 |

| SkyFx (pf5000105) | 1.5% | 1.5% | 5.0% | 50.0% | 60.0% | 500 |

| Lion (pf5000100) | 1.6% | 1.6% | 6.3% | 50.0% | 60.0% | 200 |

| Aleksej (pf5000152) | 2.2% | 2.2% | 7.6% | 40.0% | 60.0% | 100 |

| Hermes (pf5000164) | 2.5% | 2.5% | 7.5% | 50.0% | 60.0% | 200 |

| Master (pf5000176) | 1.9% | 1.9% | 6.2% | 50.0% | 60.0% | 100 |

| Maksim (pf5000182) | 1.5% | 1.5% | 5.8% | 50.0% | 60.0% | 100 |

| 2. ПАММ-счета с очень низкой загрузкой капитала | ||||||

| Stability (Risk:M) | 0.3% | 0.3% | 1.5% | 36.0% | 0.0% | 200 |

| Shnyuk (ft504113) | 0.6% | 0.6% | 1.1% | 40.0% | 0.0% | 50 |

| 3. ПАММ-счета использующие в торговле усреднение или мартингейл |

||||||

| Mega Profit 4.2 | 2.0% | 2.0% | 9.9% | 30.0% | 0.0% | 200 |

| msts(WanSF) | 0.9% | 0.9% | 2.4% | 35.0% | 0.0% | 50 |

| 4. ПАММ-счета показатели торговли которых не так хороши, чтобы включить их в расчёт |

||||||

| Koal (third) | 0.1% | 0.1% | 6.2% | 50.0% | 0.0% | 500 |

| Petrov_Ivan (USD) | 0.3% | 0.3% | 5.0% | 20.0% | 0.0% | 3 |

| vml (ft500523) | 1.9% | 1.9% | 7.2% | 50.0% | 0.0% | 100 |

| Valery S (ATS#3-Risky) |

0.7% | 0.7% | 4.2% | 30.0% | 0.0% | 17 |

| HaFoAll | 6.2% | 6.2% | 21.7% | 10.0% | 0.0% | 100 |

| nik(Alfa) | 0.1% | 0.1% | 8.8% | 0.0% | 0.0% | 0 |

| Asmodeux (MA_T) | 0.1% | 0.1% | 12.8% | 50.0% | 0.0% | 50 |

| abeiks (MACD 2012) | 0.8% | 0.8% | 5.0% | 50.0% | 0.0% | 30 |

| SMB(MulTiScalp) | 0.8% | 0.8% | 6.3% | 40.0% | 0.0% | 100 |

| l2l (follow the trend) |

0.2% | 0.2% | 3.7% | 40.0% | 0.0% | 100 |

| ETC70 (Rugia) | 1.5% | 1.5% | 8.2% | 33.0% | 0.0% | 3 |

| morozFX (gbp s) | 0.6% | 0.6% | 4.4% | 35.0% | 0.0% | 10 |

| Patrik (ft11402) | 1.3% | 1.3% | 11.5% | 50.0% | 0.0% | 100 |

| Money Maker | -0.7% | -0.7% | 8.1% | 50.0% | 0.0% | 1000 |

| FRODDO (Frodo) | 1.5% | 1.5% | 20.7% | 33.0% | 0.0% | 25 |

| DF-500 (DF-500) | -0.1% | -0.1% | 4.8% | 30.0% | 0.0% | 1000 |

| 5. Счета ПАММ-пирамиды, которые рано или поздно «рушатся» |

||||||

| Galaxy (ft9185) | 0.9% | 0.9% | 2.4% | 30.0% | 0.0% | 100 |

| Galaxy (ft9422) | 1.1% | 1.1% | 3.3% | 40.0% | 0.0% | 200 |

| GalaxyGT (ft10457) | 0.5% | 0.5% | 7.2% | 50.0% | 0.0% | 200 |

| 6. Счета имеющие значительную корреляцию с другими счетами, но хуже по характеристикам доходность/риск |

||||||

| FairGame (Intuitive t) |

0.7% | 0.7% | 9.4% | 25.0% | 0.0% | 10 |

| avp555 (Gold) | 1.4% | 1.4% | 9.8% | 40.0% | 0.0% | 5 |

| Desatnik (U96) (-247) |

1.2% | 1.2% | 5.8% | 33.0% | 55.0% | 105 |

| FX_manager (FX_Gain) | -0.1% | -0.1% | 13.7% | 49.0% | 0.0% | 10 |

| Asmodeux (Ami_T) | 0.3% | 0.3% | 13.2% | 50.0% | 0.0% | 7 |

| veronika (ft7187) | 0.8% | 0.8% | 3.4% | 50.0% | 0.0% | 1000 |

| veronika (ft9035) | 0.5% | 0.5% | 2.4% | 60.0% | 0.0% | 1000 |

| Baks(MTSplus) | -0.3% | -0.3% | 7.8% | 50.0% | 0.0% | 50 |

| SafePamm(ECNtrade) | 0.6% | 0.6% | 5.5% | 50.0% | 0.0% | 1 |

| sven (ft18550) | 0.8% | 0.8% | 2.9% | 50.0% | 0.0% | 10000 |

| ETC70 (RugiaC) | 1.1% | 1.1% | 6.2% | 33.0% | 0.0% | 3 |

| MrGold | 0.2% | 0.2% | 1.1% | 37.0% | 0.0% | 100 |

| *при инвестировании через консультантов |

||||||

Матрицу корреляции ПАММ-счетов, которую я использовал при вычислениях, можно найти тут.

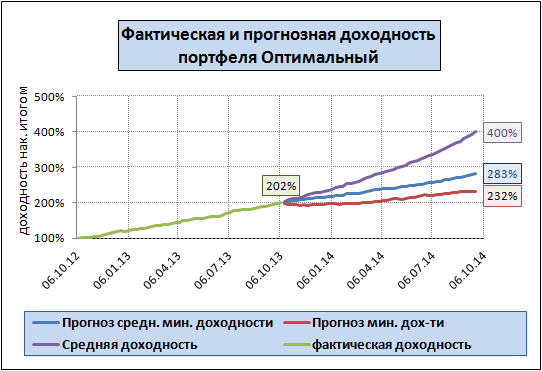

ПАММ-портфель «Оптимальный»

| Структура Портфеля «Оптимальный» | ||||

| мин объем портфеля | $2 500 | $5 000 | $10 000 | мин сумма инвест-я |

| Риск (СКО) | 1.13% | 0.96% | 0.95% | |

| Средняя дох-сть инв-ра | 101.3% | 101.2% | 101.2% | |

| Средняя минимальная дох-ть инвестора в год | 41.9% | 39.8% | 39.7% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 23.9% | 24.7% | 24.7% | |

| avp555 | 0.0% | 0.0% | 0.0% | 10 |

| Desatnik (U96) | 0.0% | 0.0% | 0.0% | 105 |

| WIN_WIN | 4.0% | 4.2% | 4.2% | 100 |

| phil | 4.3% | 5.2% | 5.2% | 100 |

| Trade-Bowl(ECNp20) | 4.0% | 4.9% | 4.9% | 100 |

| Trade-Bowl(ECNp40) | 4.0% | 2.4% | 2.4% | 100 |

| Avas (ft5995) | 24.1% | 24.8% | 25.4% | 100* |

| sven (ft7031) | 8.0% | 6.4% | 6.3% | 200 |

| veronika (ft7165) | 5.6% | 6.9% | 7.2% | 100* |

| TP (ft6482) | 4.0% | 2.5% | 2.6% | 100* |

| AlexZhuk (ft7093) | 0.0% | 4.0% | 3.7% | 200 |

| investobolin (ft10253) |

0.0% | 0.0% | 0.0% | 100 |

| Goldi (ft500775) | 0.0% | 0.0% | 0.0% | 500 |

| Alla1960 (ft504699) | 5.5% | 5.0% | 5.3% | 10 |

| boldinov (ft506299) | 0.0% | 0.0% | 0.0% | 100 |

| Skilled (pf5000080) | 5.1% | 6.2% | 7.0% | 100 |

| Trader (pf5000099) | 4.1% | 5.6% | 5.8% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 20.0% | 10.0% | 9.0% | 500 |

| Lion (pf5000100) | 0.0% | 4.0% | 3.3% | 200 |

| Aleksej (pf5000152) | 7.2% | 5.9% | 6.3% | 100 |

| Hermes (pf5000164) | 0.0% | 0.0% | 0.0% | 200 |

| Master (pf5000176) | 0.0% | 2.0% | 1.4% | 100 |

| Maksim (pf5000182) | 0.0% | 0.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

Как мы видим доходность портфеля составляет 100% годовых за прошлый торговый период длиною в год. Средний минимальный прогноз доходности на следующий торговый годовой период составляет 40% годовых.

При этом доли между счетами «раскиданы» не равномерно, в частности на счёт Avas (ft5995) — приходится аж 25% от всего портфеля. И это не случайно, дело в том что у этого счёта очень хороший показатель доходности/риска и средняя доходность как раз составляет около 100% годовых — т.е. находится вблизи целевой планки для всего нашего портфеля.

Подобные «совпадения» и перетягивают значительную долю портфеля на этот счёт. Если бы мы поставили целью минимизировать риски портфеля при целевой доходности в 200%, тогда доля этого счёта была бы значительно ниже, а вот доля счёта Hermes (pf5000164) — не то что была бы — она была бы очень значительной.

Это связано с тем что средняя доходность счёта Hermes очень высокая, а уровень доходности/риска в целом средний, но так как его общая доходность значительно выше нашей целевой 100%, то модель в итоге сумела подобрать такой состав при которой СКО (Риски) были бы наименьшими и без участия счёта Hermes.

Я привел этот пример для того, чтобы показать — тот факт что счёт из общей таблицы не в ходит в портфель, не означает что счёт плохой — он просто не подошёл под портфель именно с этими целевыми показателями. Если добиваться от портфеля других показателей или ограничений, то структура может быть совершенно другой и счета которые не используются для консервативных портфелей могут стать основной для агрессивных портфелей.

При этом целевой уровень в 100% годовых я выбрал не случайно. На мой взгляд это психологически важный уровень — все хотят заработать 100% годовых, но если не будет заработано 100%, то 50% это в общем-то тоже не плохо. Собственно доходность итогового портфеля в этом диапазоне и колеблется — в среднем от 40% до 100%.

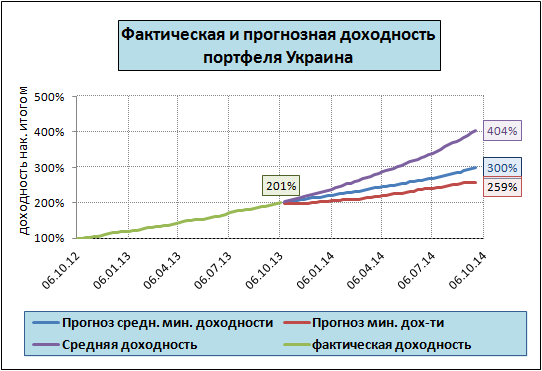

ПАММ-портфель «Украина»

| Структура Портфеля «Украина» | ||||

| мин объем портфеля | $2 500 |

$5 000 |

$10 000 |

мин сумма инвест-я |

| Риск (СКО) | 1.32% | 1.26% | 1.23% | |

| Средняя дох-сть инв-ра | 101.5% | 101.5% | 101.4% | |

| Средняя минимальная дох-ть инвестора в год | 49.2% | 48.8% | 46.2% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 27.5% | 28.1% | 26.3% | |

| Avas (ft5995) | 20.0% | 20.4% | 19.9% | 100* |

| sven (ft7031) | 8.9% | 7.9% | 8.7% | 200* |

| veronika (ft7165) | 9.9% | 11.6% | 11.2% | 100* |

| TP (ft6482) | 0.0% | 0.0% | 0.0% | 100* |

| AlexZhuk (ft7093) | 8.0% | 5.1% | 5.0% | 200 |

| investobolin (ft10253) |

0.0% | 0.0% | 0.0% | 100* |

| Goldi (ft500775) | 0.0% | 0.0% | 5.0% | 500 |

| Alla1960 (ft504699) | 7.8% | 7.7% | 7.1% | 10 |

| boldinov (ft506299) | 4.0% | 3.7% | 3.1% | 100 |

| Skilled (pf5000080) | 6.5% | 6.9% | 7.0% | 100 |

| Trader (pf5000099) | 4.0% | 6.2% | 6.5% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 20.0% | 14.0% | 9.8% | 500 |

| Lion (pf5000100) | 0.0% | 4.0% | 2.7% | 200 |

| Aleksej (pf5000152) | 10.9% | 10.1% | 9.0% | 100 |

| Hermes (pf5000164) | 0.0% | 0.0% | 2.0% | 200 |

| Master (pf5000176) | 0.0% | 2.3% | 3.0% | 100 |

| Maksim (pf5000182) | 0.0% | 0.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

В целом в ПАММ-портфеле «Украина» наблюдается похожая ситуация — счёт Avas доминирует в портфеле — причины те же.

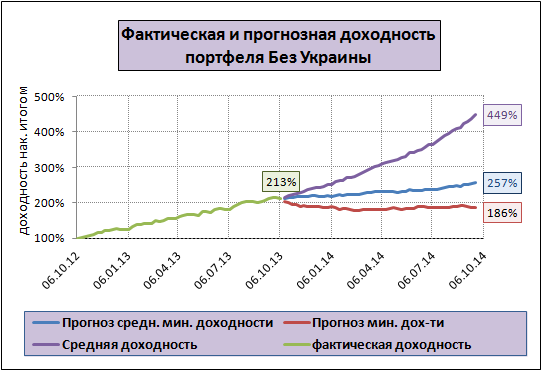

ПАММ-портфель «Без Украины»

| Структура Портфеля «Без Украины» | ||||

| мин объем портфеля | $2 500 | $5 000 | $10 000 | мин сумма инвест-я |

| Риск (СКО) | 2.71% | 2.71% | 2.71% | |

| Средняя дох-сть инв-ра | 111.1% | 111.1% | 111.1% | |

| Средняя минимальная дох-ть инвестора в год | 21.0% | 21.0% | 21.0% | |

| мин. возможная доходность инвестора в год (p<=0.05) | -12.4% | -12.4% | -12.4% | |

| avp555 | 6.2% | 6.2% | 6.2% | 10 |

| Desatnik (U96) | 33.1% | 33.1% | 33.1% | 3 |

| WIN_WIN | 23.8% | 23.8% | 23.8% | 100 |

| phil | 8.0% | 8.0% | 8.0% | 100 |

| Trade-Bowl(ECNp20) | 15.0% | 15.0% | 15.0% | 100 |

| Trade-Bowl(ECNp40) | 13.9% | 13.9% | 13.9% | 100 |

| Итого | 100% | 100% | 100% | |