Результаты данного маленького исследования я приведу в этой статье.

Содержание

Основные показатели качества торговли на ПАММ-счетах

Первый показатель используется мной как статистический, основанный на достаточно большом массиве данных включающем в себя дневные или недельные приросты и просадки ПАММ-счёта за основной период его работы. На основе данных дневной/недельности считается показатель доходности как средней дневной/недельной доходности и показатель риска как стандартного отклонения (СКО).

В отличие от Коэффициента Шарпа, который пришёл к нам из финансовой статистики, данный показатель пришёл к нам из суровых инвестиционных буден. Численное значение данного показателя говорит о том сколько раз в течении года мы в среднем можем перекрыть нашу максимальную просадку, что делает восприятие этого коэффициента более удобным. К тому же, глядя на график доходности актива, рассчитать данный показатель «на коленке» не представляет никакого труда, нужны всего 3 цифры: общая доходность, количество лет наблюдаемой истории, максимальная просадка, что очень удобно при быстром базовом обсуждении различных управляющих.

Использование данного показателя автоматически подразумевает наличие торговой истории за 2 года и больше, что уже говорит о зрелости обсуждаемого актива.

Вполне можно придумывать и другие показатели качества торговли, но в своем большинстве они будут либо производными от описанных выше двух либо будут иметь аналогичную структуру: доходность/риск.

Но даже описанные выше показатели, используя одни и те же данные, можно рассчитать по разному и соответственно придти к различным решениям о том инвестировать или нет.

Особенности расчёта показателей качества торговли

Если использовать данные дневной доходности Альпари при расчёте показателей качества торговли, то сразу возникает вопрос как учитывать и стоит ли вообще учитывать показатели внутридневной просадки доходности ПАММ-счетов.

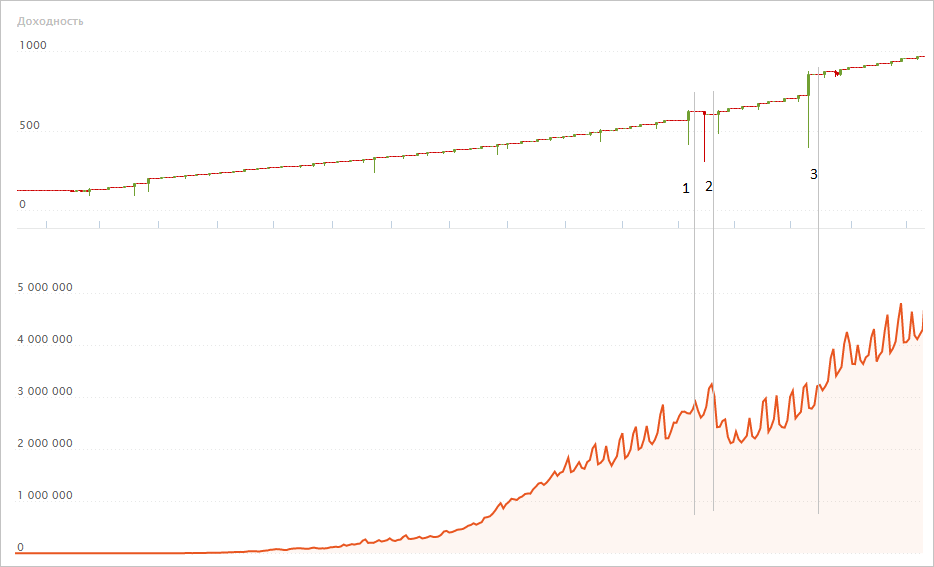

На приведенном выше примере подсознательно нижний график нам кажется идеальным, верхний график уже идеальным не кажется, хотя на них отражена одна и та же информация. Нужно ли при расчёте качества данного торгового счета как либо использовать данные о внутридневной доходности ПАММ-счета? Безусловно нужно, т.к. расчёт коэффициента Шарпа только по данным доходности на конец торгового дня даст нам необоснованно завышенный коэффициент шарпа, который не имеет отношения к реальности.

К примеру, если посчитать коэффициент шарпа для первого графика, то есть по данным минимальных значений дневной доходности то его значение будет равно 0.049. А если посчитать коэффициент шарпа для второго графика, то есть только исходя из данных по доходности ка конец торгового дня без учёта просадок, то его значение будет равно космической величине в 0.442, что в десять раз!!! больше его реального значения.

Если говорить о применимости коэффициентов качества торговли, то прежде всего их используют в построении различных рейтингов ПАММ-счетов, в том числе в рейтинге ПАММ-счетов Альпари. И в расчёте этого самого большого рейтинга различных ПАММ-счетов как раз имеется дыра — в нем не используются данные внутридневной доходности, что позволяет выходить в ТОП рейтинга ПАММ-счетам с очень сомнительным качеством торговли использующих одну и ту же стратегию — внутридневной мартингейл, суть которого заключается в том, чтобы зафиксировать небольшой профит в течении торгового дня, либо вообще слиться.

Для различных ПАММ-счетов я рассчитал коэффициенты шарпа и доходность/просадка двумя методами — на конец закрытия торгового дня — close, и по данным минимальной доходности в течении дня — low. В итоге у меня получилась следующая интересная табличка.

| ПАММ-счет | Шарп low |

Шарп close |

дох/прос low |

дох/прос close |

| Zapad | 0.129 | 0.135 | 3.73 | 3.81 |

| Asmodeus | 0.115 | 0.117 | 5.13 | 5.06 |

| Lucky Pound | 0.113 | 0.126 | 4.97 | 4.75 |

| Stability | 0.109 | 0.115 | 1.96 | 1.89 |

| Solandr | 0.093 | 0.117 | 3.31 | 4.37 |

| Trustoff | 0.089 | 0.312 | 4.61 | 54.70 |

| TopMaster | 0.083 | 0.133 | 2.87 | 4.54 |

Для ПАММ-счетов Trustoff и TopMaster использовались данные до их сливов, чтобы было корректно сопоставлять их статистику с остальными счетами. Все расчёты и соответствующие формулы можно найти в этом файле.

Первое что бросается в глаза это разница коэффициентов качества торговли при расчёте по low и close для Trustoff и TopMaster — счетов использующих внутридневной мартингейл.

Как для коэффициента шарпа так и для показателя доходность/просадка у обоих счетов разница при использования различных данных при расчёте очень большая. У других счетов подобной разницы не наблюдается.

Если же ранжировать эти счета по показателю Шарп close, то и Trustoff и TopMaster окажется в топе, причём Trustoff окажется в лидерах практически с двухкратным опережением следующего конкурента в этом импровизированном рейтинге. Если ранжировать счета по показателю Шарп low, то оба внутридневных мартингейльщика окажутся в конце списка.

Это как раз то о чём я говорил выше, рейтинг Альпари строится на показателе, который гораздо ближе к Шарп close, чем к Шарп low, что дает необоснованные преимущества при ранжировании рейтинга счетам использующим внутридневной мартингейл, в связи с чем таких счетов в Альпари за последние два года расплодилось ооооочень много, хотя ничего ценного они для инвесторов из себя не представляют.

Раньше я считал что этого обоснования достаточно для того, чтобы объяснить феномен популярности счетов с внутридневным мартингейлом, в которых заливалось огромное количество денег зачастую не сопоставимое ни с одним другим ПАММ-счетом. Но все же считать, что инвестор на столько глуп, что не смотрит на график доходности ПАММ-счета с учётом его просадок было бы не верно. Он смотрит на него и видит эти просадки, но все равно инвестирует в подобные ПАММ-счета.

Раздумывая об этом феномене я пришёл к выводу, что существует другая характеристика которой обладают ПАММ-счета с внутридневным мартингейлом и которая значительно перевешивает негатив от хоть и редких, но достаточно глубоких внутридневных просадок таких счетов. И в конце концов я формализовал свои мысли по этому вопросу в определенную логику.

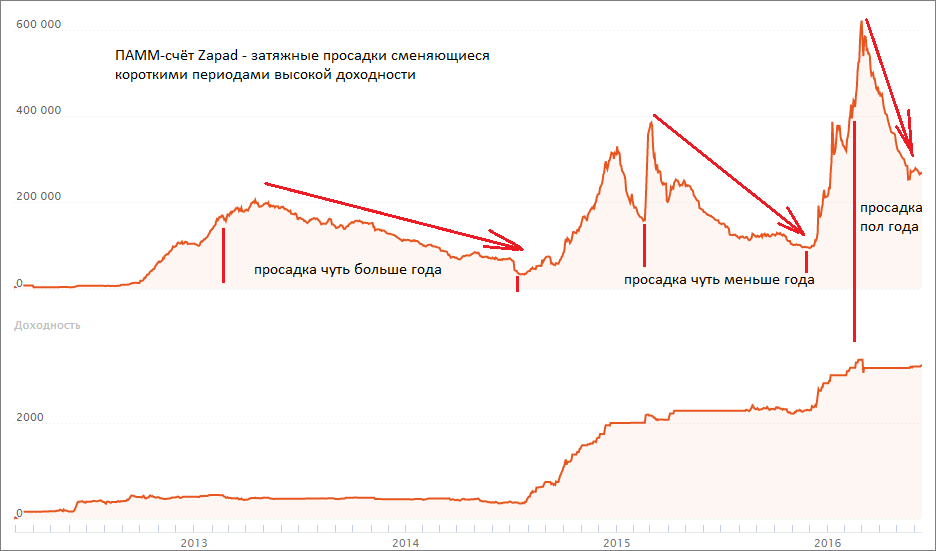

Коэфициент комфортности инвестирования в ПАММ-счета

|

| график доходности и объема инвестиций ПАММ-счёта Zapad |

В этом плане счета внутридневных мартингейльщиков являются другой крайностью — управляющий сообщает инвесторам практически по часам когда будет открыта сделка. В итоге инвесторы видят именно то чего они ожидают — в определенный момент открывается торговая сделка и в течении дня фиксируется профит. До тех пор пока эта схема работает инвестора абсолютно всё устраивает, т.к. его инвестиции всегда находятся на пике роста, в любой момент он может их вывести и при этом не нужно ожидать выхода из просадки. Такие инвестиции являются идеальными по комфортности для инвесторов и этот уровень комфортности частично или даже практически полностью может компенсировать им риск того что в течении одного дня счёт может находиться в глубокой просадке.

| ПАММ-счет | Шарп low |

Шарп close |

дох/прос low |

дох/прос close |

ср дох за 4 нед |

комф low | комф close |

| Trustoff | 0.089 | 0.312 | 4.61 | 54.70 | 9.6% | 95.5% | 100.0% |

| TopMaster | 0.083 | 0.133 | 2.87 | 4.54 | 8.6% | 92.5% | 98.8% |

| Stability | 0.109 | 0.115 | 1.96 | 1.89 | 3.1% | 59.2% | 61.3% |

| Solandr | 0.093 | 0.117 | 3.31 | 4.37 | 2.7% | 50.1% | 51.6% |

| Zapad | 0.129 | 0.135 | 3.73 | 3.81 | 6.6% | 43.8% | 42.0% |

| Lucky Pound | 0.113 | 0.126 | 4.97 | 4.75 | 8.8% | 41.4% | 43.6% |

| Asmodeus | 0.115 | 0.117 | 5.13 | 5.06 | 4.1% | 35.4% | 40.0% |

|

| динамика доходности Stability |

|

| динамика доходности ПАММ-счета Zapad |

|

| динамика доходности ПАММ-счета Lucky Pound |

|

| динамика доходности ПАММ-счета Solandr |