Благодарю Василия за возможность опубликовать свои мысли на его блоге. Для меня, как практикующего инвестора каждый раз, когда очередной календарный год подходит к концу, актуальным становится вопрос об эффективности сделанных инвестиций и о планах на будущее. Какие инвестиционные инструменты выбрать в наступающем году? Как сохранить и приумножить свой капитал наилучшим образом? Проведу небольшой обзор на примере шести популярных вариантов инвестирования, расположив их по степени доходности в 2017 году, в порядке возрастания. В этом году более 6 месяцев я находился в путешествии (Индонезия, Турция, США, Мексика) и у меня не было возможности заниматься активным управлением портфеля, поэтому и в этом обзоре я буду делать упор на полностью пассивное инвестирование из разряда “купил и забыл”.

Также параллельно поделюсь информацией о моем авторском обучающем курсе Ленивого инвестора, в котором подробно разобраны все инвестиционные инструменты, о которых пойдет речь в этой статье. Итоги анализа доходности базируются не только на общедоступной статистике, но и на моём личном опыте.

Банковские депозиты

|

Месяц

|

2017 руб.

|

2014 руб.

|

2017 $

|

2014 $

|

2017 €

|

2014 €

|

|

Январь

|

9,37

|

6,68

|

1,57

|

2,75

|

0,58

|

1,12

|

|

Февраль

|

8,40

|

6,77

|

1,48

|

2,89

|

0,56

|

1,44

|

|

Март

|

8,22

|

6,51

|

1,45

|

2,55

|

0,51

|

1,38

|

|

Апрель

|

8,90

|

7,02

|

1,48

|

3,26

|

0,51

|

2,40

|

|

Май

|

8,34

|

7,14

|

1,27

|

2,91

|

0,79

|

2,13

|

|

Июнь

|

7,94

|

7,19

|

1,17

|

3,04

|

0,53

|

2,02

|

|

Июль

|

8,02

|

7,28

|

1,13

|

2,98

|

0,45

|

1,55

|

|

Август

|

8,08

|

7,37

|

1,30

|

3,08

|

0,70

|

2,61

|

|

Сентябрь

|

8,52

|

7,33

|

1,24

|

3,08

|

0,71

|

3,23

|

|

Октябрь

|

|

7,53

|

|

3,58

|

|

3,88

|

|

Ноябрь

|

|

7,69

|

|

3,83

|

|

3,73

|

|

Декабрь

|

|

10,05

|

|

5,36

|

|

5,99

|

Облигации

- Государственные ОФЗ. Доходность 8.5-9.5% годовых, не облагается налогом. В зависимости от прогноза на понижение или повышение ключевой ставки, выбираем бумаги с фиксированным или переменным купоном. Риск дефолта близок к нулю.

- Корпоративные облигации. Доходность в сегменте «голубых фишек» (Газпром, Лукойл, Транснефть, МТС и др.) варьируется от 8 до 11% годовых. У малоликвидных облигаций третьего эшелона стоимость риска может достигать 22-25%.

- Еврооблигации российских компаний: в средний купон к погашению — 5-7% годовых в валюте. В случае с евробондами, мы страхуем также валютные риски, связанные с курсом рубля. Сводные данные по инструменту удобно смотреть на сервисе smart-lab.ru (здесь).

- Муниципальные (субфедеральные). Доходность от 9 до 13% годовых. Степень риска зависит от региона, но вероятность дефолта низкая. Листинг региональных бумаг можно посмотреть как на сайте Московской биржи, так и на онлайн-сервисах, например, cbonds.ru, rusbonds.ru и др.

Индексы акций

- Самостоятельное составление портфеля из акций компаний, входящих в индекс;

- ETF на ММВБ, например, от брокера Finex;

- ПИФы на индекс у российских брокеров (лидеры по объемам – ВТБ Капитал, Райффайзен Капитал).

При расчете потенциальной доходности вложений в индексные ПИФы, следует учитывать, что на длинном горизонте, из-за комиссий фонда, они редко обыгрывают сам индекс.

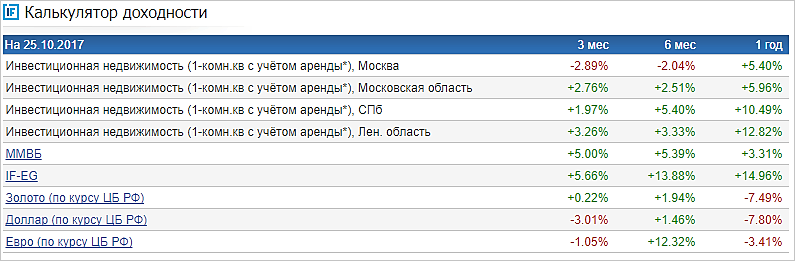

Как видно на левом графике, за 3 года ММВБ вырос на 41.4%. На втором графике динамика менее позитивная: в 2017 году индекс не преодолел максимумов начала года, а за 12 месяцев подрос на 4.36%. Для сравнения, Dow Jones за 12 месяцев показал прирост 32.36%.

Уже несколько лет я держу в акциях российских компаний значительную часть портфеля (несколько миллионов рублей). Доходность инвестиций за неполный 2017 год около 22% годовых.

Инвестиции в недвижимость

- Покупка на стадии строительства по ДДУ (договору долевого участия), с целью продажи по переуступке прав требования – 3-12% годовых;

- Покупка объекта недвижимости на вторичном рынке, с целью сдачи в аренду помесячно – 3-8%, посуточно – до 25%;

- Инвестиции в коммерческую недвижимость с целью сдачи в аренду – 1-15%;

- Покупка паев ПИФа недвижимости (на рынке сейчас 512 подобных УК) – до 20%.

Среди моих знакомых, которые занимаются посуточной сдачей и апарт-отелями средняя доходность инвестиций за 2017 год около 20-30%. Про их подходы я рассказываю в рамках урока №13. Правда схема работы подразумевает построение бизнес-процессов, что для ленивых инвесторов может быть неприемлемо.

ПАММ-счета

Приведенные цифры отражают относительно успешные кейсы и вовсе не означают, что любой инвестор сможет получить такие же результаты. Многое зависит от ситуации на валютном рынке, точки входа и вывода средств, искусства управляющего и даже от банального везения. В архиве брокера вы можете найти слитые счета, а на форумах – свидетельства пострадавших инвесторов. Поэтому я бы не взялся назвать вам даже приблизительную цифру доходности инвестирования ПАММ, она может колебаться от удвоения до полной потери депозита. По предварительной оценке мой портфель ПАММ счетов на Альпари (в который входит ПАММ счет Василия) принес за 2017 год около 30%.

Криптовалюты

Дальнейший обзор многочисленных альткоинов и форков биткоина займет слишком много времени. Будучи гостем, буду соблюдать приличия. Ясно одно: эйфория от текущей доходности на рынке криптовалют может представлять опасность для капитала инвестора. Дефляционный характер эмиссии, аномально быстрый рост числа инвесторов будут толкать цену криптовалюты вверх. Однако отсутствие понятных норм регулирования и юридических гарантий возврата вложений, появление огромного количества авантюристов и просто мошенников на рынке ICO, напоминают о том, что не следует ориентироваться только на доходность инструмента и рисковать значительной долей капитала. Я предпочитаю держать в криптовалютах не более 5% портфеля, с диверсификацией по самым популярным форкам. Этот подход позволяет сохранять спокойствие при просадках и одновременно не переживать за упущенные возможности.

Заключение

Мнение Домоседа

Прошу читателей блога в комментариях поделиться своими мыслями об обсуждаемом курсе Ленивого инвестора. Был бы именно вам, как читателям hib.ru, интересен такой курс? Считаете ли вы вредным или полезным онлайн-курсы, выстроенные в подобном формате? Какие изменения вы хотите порекомендовать Антону внести в его курс?

В свою очередь я, как довольно сильный скептик, априори отношусь негативно ко всем онлайн-курсам, тем более к онлайн-курсам по финансам, поэтому не могу сказать, что рекомендую курс Антона, но в свои суждения я всегда закладываю вероятность ошибки, поэтому не исключаю, что и по поводу курса Антона я ошибаюсь, и он действительно может быть кому-либо полезным.