Содержание

|

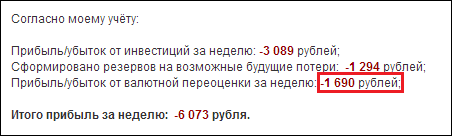

| пример информации об объеме валютной переоценке в недельном отчёте |

|

| та же сумма, только в детализации |

1. Открытая валютная позиция

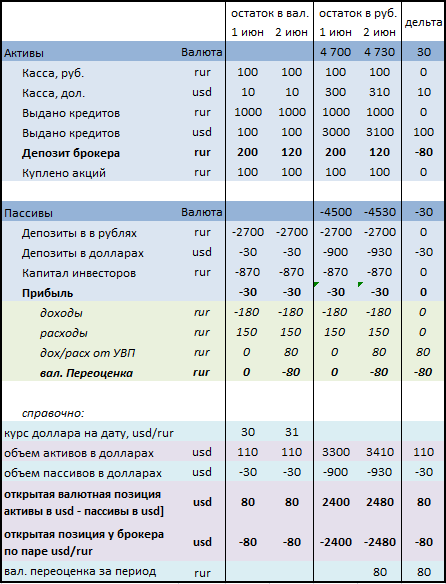

У нас есть банк, который имеет преимущественно рублевые пассивы (рублевый капитал, рублевые депозиты и чуть чуть долларовых депозитов). И преимущественно долларовые активы. Т.е. по сути банк имеет рубли для ведения своей банковской (инвестиционной) деятельности и вкладывает их в долларовые активы. В примере рассматривается что произойдет с балансом банка, если он никаких операций не совершал, а курс доллара изменился.

|

| скачать пример можно тут |

2. Управление валютной позицией (УВП)

Цитата из вики: Хеджирование (от англ. hedge — страховка, гарантия) — открытие сделок на одном рынке для компенсации воздействия ценовых рисков равной, но противоположной позиции на другом рынке. Обычно хеджирование осуществляется с целью страхования рисков изменения цен путем заключения сделок на срочных рынках. (подробнее…)

|

| этот пример скачать можно тут |

3. Управление валютной позицией в моих инвестициях

|

| Открытые хедж позиции. Объем активов рос постепенно, соответственно и позиция увеличивалась со временем. |