5. В 99% случаев все заканчивается потерями и разочарованием в инвестировании в ПАММ/MAM и доверительное управление в целом. В очень редком 1% (а то и меньше) случаев инвестор задумывается над причинами собственных убытков, осознает их и благодаря этому в будущем начинает принимать более верные инвестиционные решения. С увеличением числа итераций при этом принимаются все более и более верные решения, и со временем вырабатывается определенная стратегия с четкими правилами, которая позволяет максимально отфильтровывать «плохие входы» (примерно как и в трейдинге фильтр позволяет уменьшить число убыточных сделок, только здесь «плохим входом» считается вариант ДУ, который за время инвестирования скорее получит убыток, чем прибыль) и получить при этом максимальную вероятность получения прибыли в среднесрочной перспективе.

Содержание

История

Как и рассмотренный мной ранее Asmodeux, управляющий, известный в Альпари под ником Solandr, начал изучение финансовых рынков очень давно, еще в 2005 году. Год за годом после отработки им в тестере MT 4 проверялись на реальных счетах и отбрасывались различные торговые идеи. Это очень наглядно демонстрирует, что большинство успешных сегодня трейдеров основную часть времени потратили на поиск рабочей торговой идеи, и меньшую – на ее непосредственную реализацию. В конце концов управляющий вышел на рабочую торговую идею. Вот как он это описал:

Торговая идея, положенная в основу моей стратегии, возникла примерно 3 года назад. Идея, то есть направление, в котором копать, была взята у управляющего Asmodeux. Я видел, что он бьёт горизонтальные каналы и получает прибыль. Вот и начал пробовать разрабатывать ту же область самостоятельно.

3. Входы «по рынку» третьими участниками рынка, которые увидели пробой уровня и последовавший за ним импульс и вошли в ожидании продолжения движения.

В результате одновременного срабатывания стопов и отложенных ордеров возникают кратковременные импульсы в направлении пробоя уровня. Настроив торговлю на систематическую отработку этих импульсов, можно получить стабильную торговую систему, способную получить прибыль при любом состоянии рынка, т.е. получить хорошую прибыль, когда торговая модель работает наилучшим образом и не потерять много в моменты «ложных пробоев».

Разумеется, что «дьявол кроется в деталях», и самое сложное в данном случае – грамотно реализовать торговую идею. Что это в себя должно включать в первую очередь:

В данном случае соблюдается все данные условия. Во-первых, управляющим выложены бэктесты торговой системы на данных с 2000 года (используемый спред здесь несколько превышает реальные значения с учетом проскальзываний, поэтому результаты тестов даже несколько хуже, чем результаты реальной торговли):

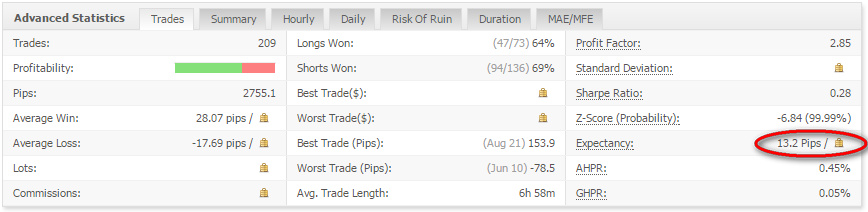

Во-вторых, использование отложенных ордеров (а не рыночных), высокое ожидание в пунктах со сделки (порядка 13 пунктов при средней длительности менее 7 часов), а также выложенные управляющим результаты тестирования при различных торговых условиях позволяют заключить, что торговля останется прибыльной даже при значительном увеличении оборотов и снижении ликвидности рынка.

В-третьих, на реальных счетах управляющим получен весьма впечатляющий результат, при длительности торговли уже более 2.5 лет. Анализом мониторинга этого счета и займемся.

Анализ мониторинга

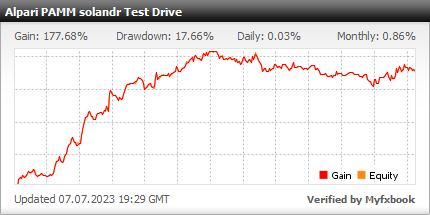

Поскольку торговле на реальном счету уже почти 2.5 года, то мониторинг представляет собой весьма репрезентативную выборку торговых решений, сделанных в течение длительного времени.

Сразу стоит оговорить используемый управляющим ММ – он аналогичен используемому, как правило, в тестере MT 4 «статичному лоту». Т.е. со временем риски на счете снижаются, становясь более консервативными. При этом для инвесторов, которые предпочитают более высокие риски в торговле, доступен также вариант с повышенными рисками (об этом подробнее ниже).

В первую очередь это означает, что оценивать стоит не относительные показатели торговли в %, а показатели в пунктах, поскольку это позволит дать более точную оценку качеству торговли без привязки к используемому виду ММ.

В первую очередь в глаза бросается прямо-таки невероятное отношение максимальной прибыли к максимальному убытку за день: оно превышает 4! Очень редко можно встретить какую-либо торговую стратегию, при использовании которой трейдер в лучший день может получить в 4 раза больше, чем потерять в наихудший. Такой показатель вообще уникален для Форекса, и показывает в первую очередь «дружелюбность» используемой торговой стратегии к психологии инвестора: небольшие, контролируемые убытки и большие редкие прибыли, а не наоборот.

Во-вторых, трейдер впечатляет большим для внутридневной торговли ожиданием в пунктах со сделки: более 13 пунктов при средней длине сделки менее 7 часов. Это означает как большую устойчивость к ухудшению условий исполнения и снижению ликвидности рынка, так и высокое качество отдельных торговых решений.

Торговля ведется только самым ликвидным торговым инструментом на Форексе – парой EURUSD. Очевидно, что в торговле в равной степени применяются как «короткие», так и «длинные» торговые позиции. Прибыль по ним не сильно различается, что показывает отсутствие зависимости торговли от преимущественного направления движения валютной пары.

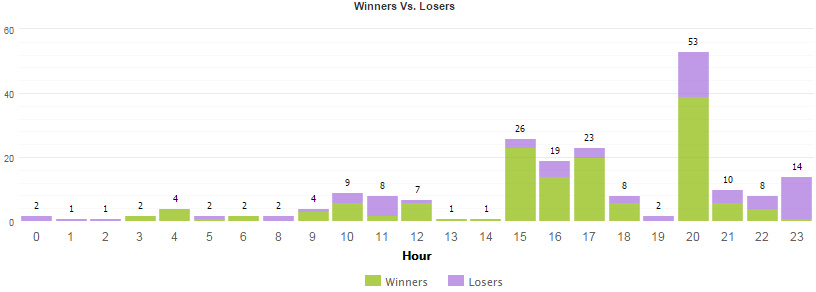

Почасовой график открытия позиций наглядно показывает, что большинство прорывов происходит во время Европейской и Американской торговых сессий, в периоды выхода новостей и наибольшей волатильности на финансовых рынках.

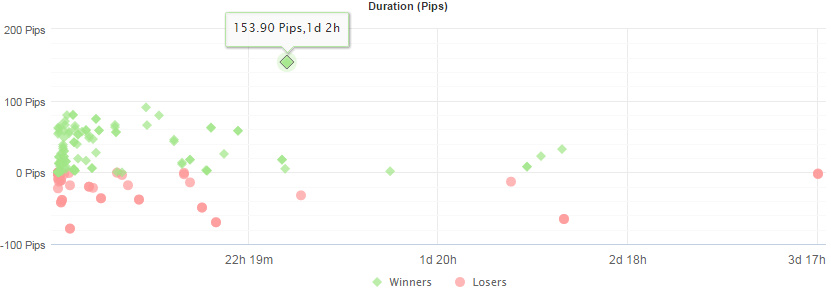

График Duration показывает, что большинство торговых позиций закрывается в течение первых нескольких часов после открытия. Изредка позиции могут оставляться на длительное время, причем это является оправданным: самая прибыльная сделка (отмеченная на скриншоте выше) длилась более суток.

Разумеется, стоит упомянуть отдельно редкость торговли (этого не видно на myfxbook напрямую). В среднем в год управляющий открывает не более 40 сделок (т.е. это менее чем 1 сделка в неделю). Вознаграждением за умение «выждать момент» входа в рынок являются весьма впечатляющие описанные выше численные показатели.

Основной упор при этом делается не на «прибыль в моменте» (на что «клюют» обычно как начинающие трейдеры, так и начинающие инвесторы, получая затем заметный убыток, обычно в первые 1-2 года торговли/инвестирования), а на «прибыль в перспективе». Наиболее наглядно это показывает длительность наибольшей встретившейся за 2.5 года просадки: она превысила 6 месяцев (этот участок выделен выше). При этом, судя по имеющимся бэктестам, в редкие моменты счет может закрывать с результатом около нуля промежуток времени длиной около года (хотя статистика не всегда позволяет прогнозировать подобные единичные случаи, в среднем частоту такого события можно примерно оценить как раз в 10 лет). Однако именно подобный подход имеет наибольшую вероятность получения прибыли на дистанции в 3-5-10 лет. Инвесторам в доверительное управление, как правило, очень тяжело понять, в чем причина и неизбежность появления просадок даже у самых лучших управляющих, а еще тяжелее – понять, как к ним стоит относиться. В результате даже самые прибыльные ПАММ-счета обычно не приносят прибыли инвесторам: своими постоянными выходами во время затянувшихся просадок (когда на самом деле намного лучше было бы долиться) инвесторы пропускают все основные периоды роста на счете. Данный факт верен как для инвесторов в доверительное управление, так и для инвесторов в фондовые рынки (для читателей, знающих английский, есть более подробная статистика на этот счет), однако 95% инвесторов раз за разом с завидным постоянством «наступают на одни и те же грабли», не желая учиться на своих ошибках, теряя таким образом почти любую возможность получить прибыль даже при грамотной торговле. Основной причиной такого поведения инвесторов, пожалуй, является их психология, которая заставляет принимать необдуманные, эмоциональные решения в момент получения убытков. Более подробный анализ следствий такого поведения инвесторов и того, как именно стоит поступать в подобных ситуациях, я планирую опубликовать в одной из будущих статей.

Посделочный анализ торговли

Используемый ММ и оценка рисков

На ПАММ-счетах компании Альпари управляющий применяет достаточно необычный для трейдера вид ММ: торговля постоянным лотом. Не буду здесь разводить холивар на тему «Чей вид манименеджмента лучше». Для читателей, которые хотят в деталях разобраться с этим вопросом, оставляю ссылку на серию статей «Религиозные войны систем манименеджмента» (предупреждаю — много расчетов!), где можно детально ознакомиться с мнением управляющего по данному вопросу. Я же опишу основные следствия выбранного типа ММ для инвесторов, а также оценю торговые риски.Основная идея управляющего, лежащая в основе выбранного вида ММ, может быть описана так: «в первую очередь — максимально защитить капитал и уже полученную прибыль инвесторов, во вторую — получить прибыль». По этой причине торговля на ПАММ-счетах управляющего в Альпари ведется «постоянным лотом». Что это означает: при росте прибыли используемые риски на счету снижаются. Благодаря этому размер просадок и прибыльность счета падают со временем (на низкорисковых счетах падение достаточно медленное, на высокорисковых — более быстрое). В результате график доходности представляет собой очень «плавную» кривую. При значительном снижении рисков управляющий открывает новый счет, на котором риски опять плавно снижаются от первоначального уровня. Этот принцип работы («каскадный манименеджмент») подробно описан на форуме Альпари. Суть состоит в следующем: инвестор вкладывает средства в счет с необходимыми ему рисками (консервативный, агрессивный, торговля с использованием Optimal F — последнее это самоубийственные риски с очень большой вероятностью потери всего депозита и потенциальной прибылью до тысяч процентов в год). Со временем риски снижаются, при этом автоматически «защищается» уже полученная часть прибыли, для этого инвестору нет необходимости в еженедельном выводе части прибыли со счета — уровень рисков снижается автоматически после каждой прибыльной сделки. Если уровень рисков опускается ниже требуемого инвестору, то часть средств в любой момент можно перевести в более «новое поколение» ПАММ-счетов.

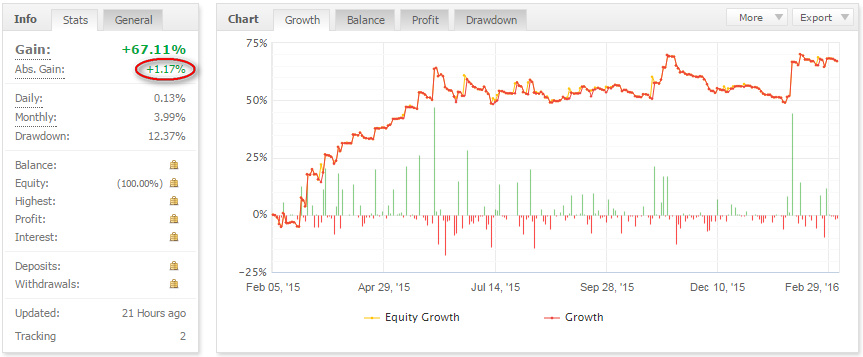

На мой взгляд, подобное решение должно повысить совокупную доходность инвесторов. Дело здесь вот в чем. Для любой известной ПАММ-площадки характерно следующее: средняя доходность инвесторов в счета с «токсичной» торговлей (с использованием усреднения, мартингейла, сетки и пересиживания) заведомо отрицательная, а средняя доходность инвесторов в счета с достаточно хорошей торговлей колеблется около нуля. Причина кроется в психологии инвесторов. Большинство из них понятия не имеет, каким образом оценить среднесрочные перспективы торговли. Поэтому наблюдается та же самая ситуация, что и среди инвесторов на фондовых рынках: большинство из них выходит из счета во время просадки и опять входит обратно, когда просадка уже отработана. Поскольку перспективный в среднесрочном отношении управляющий тем и отличается от неперспективного, что он с очень большой вероятностью выйдет из просадки, то инвесторы хороших счетов таким образом просто пропускают все периоды роста на счете. Наиболее наглядно это можно показать на примере одного из достаточно известных ПАММ-счетов Альпари — Lucky Pound:

Как видно из скриншота, средняя прибыль инвесторов (хотя Abs.Gain характеризует немного другое, в данном контексте это почти одно и то же) колеблется около нуля. И это при том, что сам управляющий длительное время полностью реинвестировал средства в собственную торговлю, увеличив их с $3000 до $18000. Если убрать его собственные инвестиции из рассмотрения, то вполне может оказаться, что средняя прибыль инвесторов оказалась и вовсе отрицательной. Похожая ситуация и на счету рассмотренного мной ранее управляющего Asmodeux:

Наглядно пояснить приводящее к этому поведение инвесторов можно следующим образом:

В результате применения ММ «постоянный лот» размер просадок на счету снижается, вместе с чем уменьшается и число инвесторов, которые выходят по ее достижению из счета. В результате со временем это по логике должно привести к большей совокупной прибыли инвесторов.

Для численной оценки качества торговли без привязки к используемому ММ, я попросил управляющего также протестировать торговую стратегию при использовании ММ «постоянный риск на сделку». Результаты тестирования на истории за 16 лет представлены ниже.

Как видно из результатов, на таком большом промежутке времени используемая торговая стратегия показывает огромную устойчивость — не было закрыто ни одного года в минус. Конечно, обычно такие результаты достигаются обыкновенной «подгонкой» под историю, однако в случае управляющего Solandr по совокупности показателей можно с достаточно большой уверенностью сказать, что «подгонки» в ее привычном смысле здесь не наблюдается. Поэтому бэктест представляет собой весьма репрезентативную выборку торговых результатов, сделанную с большим запасом для 3-5-летнего горизонта инвестирования. Что это означает: с большой вероятностью просадка за следующие 3-5 лет торговли будет меньше, чем максимальная просадка за все 16 лет тестирования.

Как видно, полученная максимальная за всю историю просадка составила 8%, а отношение получаемой среднегодовой прибыли к максимальной просадке за 16 лет — порядка 2:1. При этом на промежутках времени в 3-5 лет это отношение с большой вероятностью окажется выше (что и наблюдается последние 2.5 года на торговом счету управляющего).

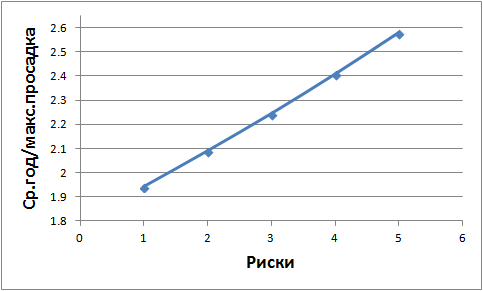

Для того, чтобы охарактеризовать зависимость соотношения риска и доходности от уровня риска, я посчитал также зависимость показателя отношения среднегодовой прибыли к максимальной исторической просадке при изменении рисков от уровня X1 до уровня X5. Результаты показаны ниже.

Из этих результатов видно, что с увеличением уровня рисков отношение доходности и риска в целом растет, причем почти линейно. Это говорит об очень хорошей масштабируемости торговли на более высокие риски. Отдельно также посчитал зависимость средней доходности в год от используемых рисков:

Отсюда видно, что доходность растет с повышением рисков нелинейно: при рисках X5 она равна 97%, вместо 76%, которых можно было ожидать при простом умножении (5*15.11=75.55%).

ПАММ-счета

Управляющим открыты несколько ПАММ-счетов с различными рисками и разным применяемым ММ.На площадке Альпари в настоящее время открыто три ПАММ-счета:

Test Drive — самый первый ПАММ-счет, открытый еще до начала приема инвестиций управляющим. На нем проходила первоначальная обкатка используемых алгоритмов, в том числе связанных с коррекцией позиций при вводе/выводе средств. Этой обкаткой объясняется резкий «всплеск» используемого кредитного плеча примерно два года назад (еще до начала приема инвестиций):

Когда все алгоритмы были оттестированы на реальном счету в течение более чем года, был открыт прием инвестиций (в ноябре 2014 года).

Данный ПАММ-счет — наименее рисковый из имеющихся в настоящее время у управляющего. Несмотря на это, за последний год получена доходность более 72% (45% для инвестора после вычета комиссии за управление). Используемый ММ, как описано выше, аналогичен «статичному лоту», и риски на счету постепенно снижаются. Бэктест торговой системы с используемыми рисками опубликован управляющим на форуме Альпари.

Sportloto1 — второй по мере увеличения рисков ПАММ-счет. Первоначально был версией X5 по отношению к основному ПАММ-счету Test Drive, однако из-за более быстрого темпа роста доходности вследствие более высоких рисков в настоящий момент является версией с рисками X2.3 по сравнению к основному счету. За последний год получена доходность более 480% (порядка 270% инвестору).

F-Crash Test — ПАММ-счет, на котором ведется торговля с использованием «оптимального F» Ральфа Винса. Для инвестора это означает крайне высокие риски с большой вероятностью потери инвестиций, но потенциальной доходностью до тысяч процентов в год. Теоретически со вложенных $100 за несколько лет можно получить несколько десятков тысяч долларов, однако и шанс потерь очень велик (что наглядно показали события, произошедшие 10 марта). Поэтому данный счет можно рекомендовать только инвесторам, которые знакомы с идеями и трудами Ральфа Винса. Для них будет полезным комментарий управляющего по поводу наиболее выгодной стратегии инвестиций в счет.

Solandr — ПАММ-счет на площадке ICE-FX. Входит в наиболее «топовый» ПАММ-индекс компании iPro, что подтверждает весь приведенный выше анализ — отбором трейдеров в индексы занимается опытный управляющий и риск-менеджер, и ни один из них не попадает в индекс просто так. На этой площадке счета отличаются от всех вышеперечисленным «классическим» манименеджментом — фиксированный риск на сделку, поэтому для прогнозирования результата инвестирования можно использовать результаты бэктеста за 16 лет, выложенные выше. Доступны также X2 и X3 аналоги счета (потенциальную доходность можно оценить, пользуясь приведенными выше зависимостями, в дальнейшем предполагается также открыть варианты X4 и X5). Однако инвестиции на площадке ICE-FX пока что невозможны, предположительно будут открыты в течение 2-3 месяцев, после решения всех юридических и технических проблем, поэтому в ближайшее время инвесторам за счетами управляющего здесь можно только наблюдать. Причем понаблюдать за ним возможно в режиме онлайн — в течение 3 месяцев доступен инвест-пароль от торгового счета (подробнее на странице счета по ссылке выше).

Solandr Test Drive — аналог счета Test Drive на площадке Альфа-Форекс, номинированный в рублях. Поскольку счет весьма консервативный и рублевый, то вряд ли имеет смысл рекомендовать его однозначно всем категориям инвесторов.

Заключение

В данном обзоре рассмотрены счета управляющего с самой, насколько мне известно, качественной реализацией «пробойной» торговли, доступной рядовому инвестору. Обзор в целом нацелен на наиболее «грамотную» прослойку инвесторов, которые понимают, что получение 500-1000% в год без каких-либо существенных рисков при инвестировании в доверительное управление невозможно, поэтому весь материал изложен «как есть», без присущего большинству подобных материалов скрывания существенных рисков и завышения потенциальной доходности.