Сегодня я публикую не только обзор ПАММ-счета с достаточно качественной торговлей, но и неплохой вариант прямого ДУ для крупных инвесторов (о чем меня неоднократно просили читатели).Но перед началом обзора изложу свой взгляд на современную индустрию инвестиций в ДУ на Форексе, чтобы читателям были понятны причины и логика.

Содержание

Два основных вида прибыльной торговли

В настоящий момент данная индустрия (а точнее, публичная ее часть) находится в заметном упадке. После «падения» пирамид Forex Trend и Panteon Finance широкая публика узнала, что в «реальном мире» даже при инвестировании в качественное ДУ торговли без убыточных месяцев с максимальной просадкой, равной среднемесячной прибыли, не бывает, а сами трейдеры с качественной торговлей достаточно редко заглядывают на всем известные ПАММ-площадки, поэтому даже при наличии немалых средств, которые планируется отдать в ДУ, для составления качественного портфеля инвестору требуется потрудиться, «перелопатив» сотни ресурсов как в СНГ, так и за рубежом, отсеяв при этом управляющих с некачественной торговлей, а также мошеннические схемы, которые зачастую очень умело скрывают, пользуясь слабой осведомленностью среднего инвестора.При этом для инвесторов в ДУ с небольшими суммами, фактически, единственным выбором (пока что только с редкими исключениями) остаются ПАММ-счета. Но абсолютное большинство инвесторов совершенно не понимает специфики данного вида инвестирования. Важную часть данной специфики я постараюсь изложить в следующих нескольких абзацах.

Многие могут со мной не согласиться, но я считаю, что близкая к «идеальной» торговля почти без убыточных месяцев, потрясающим результатом и низкой просадкой и прочие показатели, которые можно увидеть зачастую на верхушке рейтинга Альпари, в течение длительного времени невозможна. Я не говорю, что заработать с помощью такой торговли нельзя – можно, но никогда нельзя со сколько-нибудь достаточной для долгосрочных инвестиций уверенностью прогнозировать, что подобная торговая стратегия продолжит работать в будущем. Другими словами – подобный результат (например, недавний лидер рейтинга Альпари Freya) – это в абсолютном большинстве случаев «подгонка» под рынок. Как только рыночные условия меняются на неблагоприятные для торговой стратегии, она перестает приносить прибыль.

Из нескольких лет наблюдения за ПАММ-счетами, торговыми сигналами, MAM и реальным ДУ, а также общения с трейдерами, которые стоят за этими инвестиционными продуктами, я сделал вывод, что прибыльную торговлю можно классифицировать следующим образом:

1. Торговля, являющаяся «подгонкой» под рынок, которая рано или поздно закончит работать и крайне редко приносящая прибыль более двух лет подряд. Однако в этом промежутке времени такая торговля может показать потрясающий результат, сравнимый разве что с рисованными ТОПами Forex Trend. Прибыль обеспечивается в данном случае не присущими рынку почти всегда закономерностями, а достаточно краткими периодами времени, в которые на рынке наблюдаются используемые трейдером закономерности. В качестве самого очевидного, простого для понимания и вместе с тем известного примера такой «подгонки» можно назвать среднесрочную торговлю управляющего счетом Freya в Альпари. «Подгонка» его заключается в основном в удачном вставании по безоткатному тренду пары евро/доллар, который начался где-то в середине мая прошлого года (совпав по времени с абсолютным минимумом доходности на торговом счету). Да, управляющий, судя по всему, грамотно стоял по тренду, доливаясь и частично закрывая позицию, когда это требовалось, но основой для прибыльного результата была не присущая рынку каждый год закономерность, а характерный лишь для данного короткого промежутка времени весьма специфичный почти безоткатный тренд на одном из мажоров. Другим примером «подгонки» под текущее состояние рынка (золота, в данном случае) может служить управляющий avp555, чьи счета были популярными в Альпари несколько лет назад.

2. Торговля, основанная на присущих рынку постоянно (или, по крайней мере, каждый год) закономерностях, которая способна выдавать прибыль как в текущей рыночной фазе, так и в любой другой. Бэктест, проведенный по такой стратегии, покажет, что она прибыльна внутри любого достаточно большого промежутка времени как минимум за последние 10-15 лет (за это время на рынке наблюдались все существующие фазы как с высокой и очень высокой, так и с низкой волатильностью). При этом я не имею в виду такие методы, как «загонка» всей истории котировок в нейросеть с последующими попытками использовать обученную таким образом нейросеть в реальной торговле. Это будет та же самая подгонка, только на большом промежутке времени. Лежащая в основе этого вида торговли идея, как правило, весьма проста, хотя для качественной реализации зачастую требуется много времени. Как правило, эта идея также может сказать что-то о присутствующих на рынке силах. К примеру, в случае среднесрочной торговли хорошим «индикатором» правильности торговой системы будет совпадение решений, выдаваемых системой, с действиями «крупных спекулянтов», которые можно увидеть в отчетах COT. Синхронизация действий большого числа трейдеров (или небольшого числа трейдеров, но с крупными средствами) вызывает влияние на цены и вероятность отработки прогнозов в связи с этим повышается. К примеру, если какую-то ситуацию «крупные спекулянты» рассматривают как преддверие значительного роста, то, открыв позиции на покупку, они окажут влияние на цены, действительно вызвав движение котировок вверх. При этом данный стиль торговли по «количественным» показателям, как правило, значительно уступает первому, поскольку торговая стратегия должна быть рассчитана на работу в любой фазе рынка. Очень редко подобные трейдеры достигают на длительных промежутках времени значения отношения среднегодовой прибыли к максимальной исторической просадке выше 3:1. Длительность просадок в этом случае иногда достигает и полугода-года, что порой заставляет нервничать как трейдеров, так и инвесторов.

Используя данную классификацию (которая, что стоит понимать, как и любая классификация, все-таки несколько условна), очень легко понять, почему же в «видимой» части Форекс-индустрии так мало действительно успешных на длительных промежутках времени трейдеров. Рассмотрим такую гипотетическую ситуацию: начинающий трейдер имеет две торговых стратегии, которые использует в торговле. Используя первую из них, он уже в течение 5 месяцев подряд получает хорошую прибыль по ~20% в месяц (т.е. всего около 100%, удвоив счет, если считать без реинвеста), при этом максимальная просадка за это же время не превысила и 10%. Такой результат не является большой редкостью и на промежутке времени до полугода-года вполне реален. Используя вторую, он получил за те же 5 месяцев 15% прибыли (всего, а не в месяц), при этом просадка достигала тех же 10%. Но есть одно заметное отличие: о результатах первой стратегии на истории трейдер ничего не знает, а торговая идея является набором достаточно запутанных правил, многие из которых принялись трейдером просто на веру. О второй знает, что она выдает в среднем примерно 30% в год на протяжении последних 15 лет с просадкой до 10%, а лежащая в основе торговли идея универсальна и подходит для описания рынка в любой его фазе. На торговлю сразу по двум разным методам уходит много времени и сил: иногда пропускаются входы по более «прибыльной» стратегии, в результате упускается потенциальная прибыль. Какое решение примет данный трейдер в 99.9% случаев? Очевидно, он перестанет торговать по «медленной» второй системе и все свое время будет пользоваться первой. Кому нужны 30% в год (которые, к тому же, получаются даже не каждый год – иногда больше, а иногда и меньше, да и просадки могут длиться до полугода и больше), когда у тебя есть рабочий метод получения 20% в месяц (240% в год без реинвеста) при той же просадке? Мы же на рынок пришли не фигней страдать, а бабло лопатой грести :-)) Если ему повезет, то подходящее состояние рынка продлится достаточно долго, позволяя некоторое время получать потрясающий результат. Если не повезет, то уже скоро до сих пор работавший идеально метод торговли «вдруг» станет выдавать тот же самый результат, но уже со знаком минус. Отдавший много сил, времени, а чаще всего и денег торговле трейдер разочаровывается, сетует на «изменившийся рынок» и отговаривает остальных нести деньги в «этот лохотрон».

Примерно так можно (с некоторыми допущениями и преувеличениями, конечно) описать путь множества успешных когда-то трейдеров (что самое интересное, у описанной истории есть реальный прототип – один из моих знакомых). Я здесь не беру в рассмотрение даже проблемы с психологией и мани менеджментом. Все это в совокупности выдает именно тот результат, который внимательный наблюдатель подметит на ПАММ- и MAM-площадках, а также площадках автоторговли. В основе лежит стремление получить как можно больше как можно быстрее, а также слабое понимание большинством управляющих логики, которая стоит за принятием грамотных торговых решений. Вместе с большим числом мошенников разного рода это создает текущую ситуацию, в которой найти прозрачные и качественные варианты инвестиций крайне сложно, а число таких вариантов в лучшем случае можно пересчитать по пальцам одной руки.

При этом цель инвестора можно описать предельно просто: найти как можно больше управляющих, которые используют второй из описанных типов торговых стратегий и разделить средства между ними. Цель же всех управляющих, которые пользуются первым типом торговых стратегий, идет вразрез с интересами инвесторов и состоит в том, чтобы как можно убедительнее уверить инвесторов, что используемая стратегия относится именно ко второму типу, то есть еще длительное время будет приносить прибыль. В таком случае управляющий сможет получить максимальную прибыль за то время, пока «подгонка» еще работает. Причем многим удается сделать это весьма успешно. К примеру, прибыль управляющего счетом Freya только с вознаграждения за управление превысила $200000.

Конечно, кто-то может возразить, что получил немалую прибыль, вложившись в того же Freya. Честно говоря, пару лет назад я и сам на некоторых счетах Альпари (avp555, например) получил заметную прибыль, очень удачно выйдя прямо перед началом просадки. Но данная прибыль была обусловлена в первую очередь именно везением. Лучше всего это демонстрирует рейтинг Альпари – если рассмотреть статистику по всем счетам, когда-либо попадавшим на верхушку рейтинга, то убытки многократно перекроют полученную прибыль.

Чтобы не попасть на «удочку» подобных управляющих, нужно придерживаться нескольких правил при выборе варианта инвестиций. Во-первых, доверять можно только объективным данным: мониторингам торговых счетов, сигналов достаточной длительности и прочим источникам информации о торговле управляющих, которые нельзя (или очень сложно) подделать. Это позволяет не поддаваться завлекающим уловкам наподобие «Я – трейдер с 10-летним опытом успешной торговли на рынке» (в 99% случаев этот «опытный» трейдер сольется уже через несколько месяцев), красивым кривым бэктестов и прочим способам привлечения инвесторов. Во-вторых, необходимо владеть хотя бы простейшими навыками анализа и уметь отличать действительно грамотную торговлю с соблюдением рисков от торговли с применением «токсичных» методик управления капиталом, которые вполне могут привести к полной и быстрой потере торгового депозита. И в-третьих, на мой взгляд, очень важным условием является использование «понятных» и простых по сути торговых идей. Если торговая идея управляющего основана на какой-то сложной математике, показаниях многочисленных индикаторов, нейронных сетях, «супер умном» ИИ и прочих методах, кажущихся далекому от Форекса инвестору очень «умными», то, даже если какое-то время такая система показывает хороший результат, она наверняка относится именно к первому типу торговых систем, т.е. управляющему удалось на данном отрезке времени удачно «подогнать» показания индикаторов.

История торговли управляющего

С управляющим, который торгует на рассматриваемых в данном обзоре счетах (Asmodeux) я знаком достаточно давно – еще в 2013 году интересовался его высокорисковыми счетами в Альпари (где он более известен под ником Alfonsofont). Данный управляющий прошел множество стадий на пути к построению своей торговой системы. И обо всем, что я написал выше, он знает не понаслышке. Однако, в отличие от большинства, он не пошел на поводу у собственной жадности, начав разрабатывать одну за другой «подогнанные» торговые системы, завлекая в них инвесторов любыми способами, а стал исследовать рынок дальше и обнаружил определенную закономерность, которая проявляется в любой фазе рынка. Ушло немало времени, прежде чем идея превратилась в код устойчивого в разных рыночных фазах робота, но текущий результат управляющего в чем-то уникален для публичного Форекса, а его ПАММ-счет является одним из немногих представителей второго из описанных мной видов торговли с неплохими результатами, о котором я знаю.

История работы управляющего непроста и порой весьма поучительна.

Первые ПАММ-счета управляющий открыл на площадке Альпари в начале 2012 года. Счета были высокорисковыми, что определялось в основном инвестиционной публикой – в счета с небольшой доходностью и малыми рисками тогда (да и сейчас, пожалуй, тоже) вкладывались менее охотно, чем в счета, демонстрировавшие доходность в сотни и тысячи процентов годовых (без учета комиссии, конечно) – абсолютное большинство инвесторов ведь совершенно не представляет, как обычно выглядит успешная на больших промежутках времени торговля, и стремятся получить все и сразу, недооценивая риски. Особенно усугублял ситуацию рейтинг Альпари, который в то время сортировал счета по общей доходности.

Поэтому счета управляющего были рассчитаны на очень высокие риски (порядка 5% на сделку, с возможностью открытия десятков сделок одновременно, при этом плечо превышало зачастую значение 120). Некоторое время – пока исполнение было близким к идеальному и стратегия не получала сильных просадок, счета управляющего были весьма популярными в Альпари. Однако в какой-то момент с исполнением начались сильные проблемы и, в совокупности с просадкой на счету и высокими рисками, был получен текущий непривлекательный результат. Что интересно, счета управляющего у других брокеров, хотя и испытали заметную просадку, были далеки от слива.

Некоторое время управляющий продолжал работу на старых счетах, понемногу восстанавливая доходность. Однако после повторения ситуации с плохим исполнением счета были закрыты, поскольку управляющий отлично понимает – сочетание высоких рисков с большим проскальзыванием при внутридневной торговле через некоторое время почти гарантированно приведет к очередному сливу.

В настоящее время управляющий открыл счета с пониженными рисками. С одной стороны, при таких рисках даже при повторении ситуации с плохим исполнением ордеров, счет не будет слит (т.к. торговля ведется с большим запасом риска для подобных случаев), причем любая подобная ситуация будет вовремя замечена управляющим. С другой – при той же сумме инвестиций открываются позиции меньшими лотами, и проскальзывания поэтому также меньше, то есть в ближайшее время вероятность возникновения подобных проблем невелика. А если учесть, что низкорисковые счета получают в разы меньше инвестиций и внимания (что наглядно доказывает пример счета данного управляющего), то счет наверняка сможет прожить очень долго без каких-либо проблем с исполнением.

Идея торговли и анализ рисков

Поскольку управляющий написал целую статью об основной идее своей торговли, я не буду пересказывать ее здесь, лишь укажу ссылку. Добавлю только, что с большинством выводов автора я согласен, но стоит прибавить, что касаются они в основном внутридневной краткосрочной торговли.Вместо этого сосредоточусь на главном – анализе торговых рисков и качества торговли управляющего. Начну, как обычно, — с мониторингов.

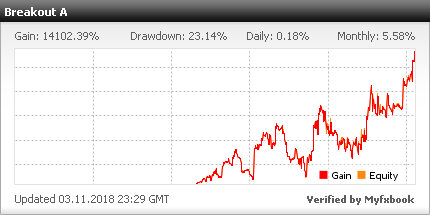

Поскольку управляющий торгует в основном на свои деньги и до недавнего времени почти не интересовался торговлей с умеренными рисками, самая продолжительная непрерывная история (длиной около трех лет) имеется на личном высокорисковом счету управляющего.

В совокупности с предыдущими мониторингами и ПАММ-счетами, общая длина доказанной истории торговли управляющего составляет более 3.5 лет – весьма солидная величина для публичного Форекса. Вероятность прибыльной торговли в течение всего этого времени с применением торговой стратегии, относящейся к первому из перечисленных мной типов, крайне мала.

Проанализировав мониторинг, можно посчитать, что отношение среднегодовой доходности к максимальной наблюдавшейся просадке на реальном счету управляющего (то есть с учетом всех проскальзываний и реальных спредов) за более чем три года составляет порядка 2.5:1, что превышает соответствующий показатель всех публичных управляющих ПАММ-счетами с доказанной историей торговли продолжительностью более трех лет. К примеру, для Stability данное отношение составляет около 2 (точное значение зависит от того, какой именно счет брать для оценки и учитывать ли период «разгона», справедливости ради некоторые счета Stability выдают без учета «разгона» и 3:1, но тут сравнение велось именно всей доступной истории счета). Судя по расчетам на сайте управляющего, на бэктестах торговля показывает результат порядка 3:1, то есть часть прибыли съедается до 2.5:1 проскальзываниями, которые полностью учесть в тестах просто невозможно.

Из анализа статистики можно сделать вывод, что торговля управляющего представляет собой автоматическую круглосуточную внутридневную торговлю. Среди основных признаков качественной торговли:

- Отсутствие усреднения/сетки/пересиживания – каждый открытый ордер выставляется со стопом, используемые риски не повышаются из-за убыточных сделок. Очевидно, что слив из-за несоблюдения ММ управляющему не грозит.

- Использование исключительно отложенных ордеров в торговле – данный пункт зачастую упускается многими, даже опытными трейдерами. И если в случае среднесрочной торговли он может быть не таким существенным, то для интрадея это зачастую является критичным, особенно с точки зрения масштабирования торговли на большие депозиты.

- Статистика по сделкам весьма стабильна во времени – даже во время периодов неудачной торговли частота сделок, отношение прибыли к убытку и среднее число прибыльных сделок меняются в небольших пределах. При этом в последний год средняя длина сделок заметно уменьшилась. Полагаю, что это связано с увеличением волатильности – средняя цель и стоп остались примерно одинаковыми, а волатильность увеличилась, что приводит к более раннему в среднем закрытию сделок.

- Прибыль обеспечивается как сделками в шорт, так и в лонг в примерно равной степени (за достаточно длительный промежуток времени). Хотя и так видно, что система прибыльна в различных фазах рынка, это является дополнительным доказательством того, что прибыльность не зависит от направления движения и состояния рынка (волатильность, наличие и направление среднесрочных и долгосрочных трендов).

- Средняя прибыль превышает средний убыток, при этом среднее число прибыльных сделок близко к 50%. Другими словами, управляющий не пытается «предсказать» рынок, и некоторое падение процента прибыльных сделок не сделает систему убыточной.

- Торговля полностью автоматизирована, т.е. отсутствует человеческий фактор. При этом не наблюдается ухудшения показателей со временем и торговля не относится к «подгонке» под рынок, что позволяет с достаточно большой уверенностью прогнозировать положительный долгосрочный результат.

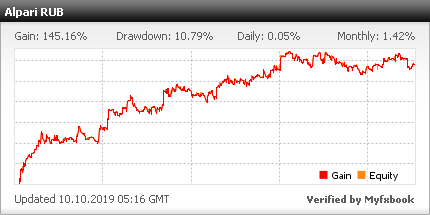

Ниже расположен мониторинг рублевого ПАММ-счета на площадке myfxbook. Срок работы счета пока что невелик (8.5 месяцев), поэтому для анализа долгосрочных результатов использовались личные счета управляющего. С помощью данного мониторинга можно убедиться в схожести используемой торговой стратегии (с поправками на работу у другого брокера).

Обзор сделок

Для подготовки данного обзора, чтобы позволить убедиться, что на торговом счету не используются «токсичные» методики ММ, управляющий предоставил мне на некоторое время доступ к своему торговому счету. Поэтому я подготовил также краткий обзор сделок, совершаемых на ПАММ-счету.Стиль торговли кратко можно описать следующим образом. Основную часть времени на счету открываются сделки на пробоях уровней, наблюдающихся на младших таймфреймах (M5, M15) с коротким стопом, которые закрываются либо по стопу, либо с небольшой прибылью при помощи робота при отсутствии требуемой динамики. Поэтому бОльшую часть времени счет проводит во «флэте»: сделки открываются и закрываются, иногда в плюс, иногда в минус, унося с собой в среднем накладные расходы (спред, проскальзывания). Но рано или поздно системе удается «поймать» достаточно больших размеров тренды (причину и неизбежность возникновения которых управляющий обосновал в упомянутой выше статье), и тогда на счету наблюдается быстрый и относительно кратковременный рост, который покрывает все полученные за счет накладных расходов убытки и, как правило, многократно их превышает. В подтверждение этих выводов приведу скриншоты сделок с комментариями.

Несколько сделок подряд в убыток с коротким стопом. Стоп ставится сразу при открытии позиции и в дальнейшем не отодвигается, что обеспечивает жесткое соблюдение ММ. Возможен лишь перевод стопа в безубыток.

Опять несколько сделок подряд закрыто с небольшим убытком или небольшой прибылью. Подобное поведение характерно для 80-90% времени торговли на счету.

Рано или поздно, удается «выхватить» достаточно крупные тренды, тогда на счету наблюдается резкий рост доходности. Как видно, в данном случае для обеспечения закрытия позиции по требуемой цене был выставлен TP – свеча, на которой закрылась позиция, вызвана новостями, поэтому для закрытия позиции с минимальным проскальзыванием и фиксирования прибыли был использован Take Profit.

Здесь можно заметить, что стопы открытых позиций переводятся зачастую в безубыток. При этом используется непрерывный контроль за открытыми позициями: если величина и динамика отката не соответствуют требуемой, позиция закрывается (в данном случае, с небольшой прибылью – поймана часть тренда).

Всем инвесторам следует иметь в виду описанные особенности работы счета. Он не настроен на максимально возможную прибыль в короткие сроки, не выдает ошеломительных результатов со 100% прибыльных сделок и отсутствием просадок, однако рассматриваемый трейдер является одним из немногих для видимых публике управляющих, который способен показывать на длительных промежутках времени стабильное превышение прибыли над убытком с использованием разумного метода торговли и управления капиталом (не мартингейл, пересиживание и прочие методы, подразумевающие близкий к 100% риск при торговле, некоторые из которых возглавляют сейчас рейтинг Альпари). В связи с проведенным анализом, я решил включить данный счет в число основных в своем инвест-портфеле, а также поделиться проведенным анализом с читателями.

О доверительном управлении

Нулевые оферты (неактуально)

По договоренности с управляющим, в ближайшую неделю для всех инвесторов в Альпари будут доступны оферты с символическим вознаграждением управляющему в 1%. Т.е. все инвесторы, которые вложат средства в ближайшую неделю, получат 99% прибыли. При этом данные оферты для всех, кто успеет в них сейчас инвестировать, будут доступны бессрочно с возможностью доливки любых сумм. Это предложение касается обоих счетов управляющего в Альпари: рублевого и долларового.

Мини-FAQ

Поскольку у инвесторов часто возникают одни и те же вопросы, некоторые из наиболее популярных вопросов я решил рассмотреть отдельно в формате «вопрос – ответ».1. С какими рисками ведется торговля на ПАММ-счетах управляющего в Альпари?

- Расчетная максимальная просадка составляет 50%. Данная просадка рассчитана с учетом как результатов торговли на реальных счетах, так и с использованием бэктестов и будет наблюдаться только в случае длительного отсутствия целевых трендов заметного размера. Судя по истории, такие ситуации возникают раз в несколько лет. Максимальное плечо на счетах принудительно ограничено величиной 25, а в реальности последние полгода (после набора некоторой суммы инвестиций) редко достигает 10.

2. Что является причиной отличия результатов долларового и рублевого счетов?

- В первое время доходность различалась из-за повышенной загрузки: на рублевом счету расчетный размер лота был меньше минимально возможного из-за меньшей суммы на счету, поэтому риски были некоторое время повышенными. Кроме того, иногда наблюдаются различия в исполнении (да, даже отложенных ордеров у одного и того же брокера), которые приводят и к разной доходности. Данные различия имеют случайный характер и на больших промежутках времени результаты счетов должны иметь почти 100%-ную корреляцию. Другими словами: принципиальной разницы между долларовым и рублевым счетами нет.

3. Судя по описанию, просадки на счету могут длиться месяцами. На какой максимальный срок просадки стоит рассчитывать инвестору?

- Конечно, предсказать срок просадок невозможно, иначе управляющий просто не торговал бы все это время. Однако по данным бэктестов и реальной торговли можно спрогнозировать «наиболее вероятную» величину срока просадки. В данном случае она достигает порядка 5-7 месяцев, в случае крайне «неудобного» для стратегии рынка в совокупности с проскальзываниями эта величина может приблизиться и к одному году. При этом, судя по бэктестам и реальным счетам, до сих пор каждый календарный год закрывался с прибылью. Готовность выдерживать такие, порой весьма длительные просадки, является ценой «разумной» стратегии торговли, которая ориентируется на заработок в перспективе, а не исключительно в ближайшие несколько месяцев. Хотя, пожалуй, и существуют управляющие, способные показывать более впечатляющие результаты на больших промежутках времени, они в большинстве случаев остаются недоступными инвестору с небольшими суммами.

4. Если доливки возможны в любое время, то как именно лучше инвестировать в счет — войти небольшой суммой, доливаясь на просадках и регулярно снимая прибыль?

- Если существовал бы какой-то способ управления капиталом, который гарантированно повысил бы доходность счета при сохранении рисков, управляющий применил бы его в торговле. Дополнительные инвестиции в просадке по сути будут представлять собой разновидность мартингейла, но уже со стороны инвестора, а не трейдера. И, конечно, не стоит уподобляться большинству инвесторов, доливаясь сразу после получения заметной прибыли — предсказать этот момент невозможно, поэтому наиболее разумным подходом, на мой взгляд, является единовременное выделение планируемой доли капитала с выводом прибыли, допустим, после каждого прибыльного квартала.

5. Хотя доходность счетов в целом неплохая, доходность всех инвесторов счета в сумме нулевая (параметр Abs. Gain в myfxbook). С чем это связано?

- Вызвано это в первую очередь психологией инвесторов и описанными особенностями счета. Инвесторы любят заходить на счет, когда он совсем недавно показал хорошую прибыль (и вышел в связи с этим на первые места рейтинга). В случае с данным счетом основная прибыль получается за пару месяцев в году. В результате инвесторы заходят сразу после этого высокодоходного периода и попадают на «флэт». Увидев, что счет не идет дальше вверх также стабильно, инвесторы начинают покидать счет и к следующему взлету доходности их общее число падает в несколько раз. В итоге большинство инвесторов пропускает все хорошие входы по системе управляющего и в среднем их доходность колеблется около нуля.

- Во-первых, управляющий не сотрудничает с агентами (в отличие от, к примеру, Stability), поэтому рекламы его счетов в популярных местах обычно просто нет — пропиарив другие счета, часто можно получить вознаграждение с прибыли, в данном же случае нельзя. Во-вторых, малое число инвесторов вообще более-менее грамотно подходит к составлению портфеля — чаще всего он включает в себя любителей мартина без стопов, пересиживателей, а также представителей первого вида торговли из описанных выше, которые вышли на первые места рейтинга и стали популярными. Такой подход вряд ли способен принести прибыль в долгосрочной перспективе, поэтому при составлении портфеля опираться на чужое мнение не стоит — анализировать и думать всегда лучше самому.

На мой взгляд, в этом обзоре описаны все наиболее важные и интересные моменты. Если у кого-либо из читателей возникнут вопросы – жду комментариев, либо личных сообщений.

Всем инвесторам рекомендую ознакомиться с написанным Василием очень давно, но не утратившим актуальности по сей день предупреждением о рисках.