сотрудничества с читателями.

История работы

По профессии я программист 1C. Форексом начал заниматься с 2008 года. За это время проработал огромное количество различных торговых систем, поэтому знаю, какие из них действительно можно использовать в торговле, а какие всего лишь игрушки для тестера. В 2012 начал разрабатывать систему пробоя волатильности, работу которой можно сейчас оценить на непубличном ПАММ-счету Elite PAMM. Начал с подобных общедоступных систем с открытыми исходными кодами, логика работы которых, как правило, элементарная: видим свечу, которая в N раз больше M предыдущих свечей — входим в рынок, ставим фиксированный стоп, тейк. Я взял за основу этот подход, но проработал множество деталей: фильтры по силе импульса/времени входа, расчет размеров SL и TP в зависимости от волатильности (прим.: похожую идею реализовал в своей системе рассмотренный ранее в отдельном обзоре управляющий Solandr), сопровождение сделки и многое другое. В результате от первоначальной системы осталась только исходная идея, а правила входа и выхода были полностью переработаны, чтобы наилучшим образом описывать прорывы волатильности на всей доступной истории по мажорам с 2000 года.

Зарабатывать начал только когда осознал неизбежность просадок при торговле (прим.: похожую фразу я слышал практически от каждого из известных мне успешных управляющих с разумной торговой системой и длительной историей прибыльной торговли). Многие трейдеры начинают с исходно ложных предпосылок наподобие: «отработал месяц с убытком — значит система уже не работает», «хороший трейдер работает без убыточных месяцев» и прочей рекламной мишуры, которая никакого отношения к реальной прибыльной торговле не имеет. На самом деле здесь всего два варианта: либо смиряешься с неизбежностью просадок, порой весьма длительных, либо пытаешься «отыграться», и в итоге все теряешь.

Возьми за основу грамотную идею, проработай ее с вниманием к деталям и смирись с неизбежностью просадок — вот секрет успеха трейдера в одном предложении.

В настоящее время живу в Москве, зарабатываю в основном с торговли на Форексе. Мои счета представлены как на ПАММ-площадках, так и на сигнальных (площадки AutoTrade и Signal Start). В AutoTrade мои счета являются самыми популярными из всех доступных на сервисе.

Можно отметить, что в «истории успеха» Александра «Lucky Pound» есть много общего с другими трейдерами, которых я уже рассматривал в обзорах в рамках данного блога: от начала работы до получения более-менее стабильного результата прошло не менее 6 лет, за это время трейдер прорабатывает огромное количество идей, приходит к выводу о необходимости соблюдения ММ и наличия грамотной идеи в основе торговой системы, тщательно прорабатывает ее в течение нескольких лет, не боится длительных просадок, и в результате оказывается одним из немногих, кто показывает хороший результат в средне-/долгосрочной перспективе. То же самое, но с небольшими отличиями, можно сказать буквально про каждого из управляющих, которые находятся у меня в портфеле.

Торговая система

Теперь перейду к рассмотрению непосредственно торговых систем, используемых трейдером. Поскольку это именно то, что обеспечивает трейдеру положительное матожидание, имеет смысл в первую очередь смотреть на суть системы, а не высчитывать бесконечное число коэффициентов с непонятными названиями по кривой доходности, как зачастую принято у инвесторов.

Управляющий использует на своих счетах две принципиально различающиеся по сути торговые идеи.

Первую из них постоянные читатели блога уже неплохо знают, она лежит в основе т.н. «импульсных» систем, таких как Brava Fund компании Managed Forex Hub. Суть весьма проста: ждем сильные импульсные движения на графиках котировок и торгуем в расчете на их продолжение. Точка входа определяется, по большому счету, относительной величиной бара на графике котировок, уровни SL/TP рассчитываются, исходя из силы импульса, на все это накладывается несколько фильтров и система слежения за сделкой, чтобы закрыть ее при отсутствии хорошего продолжения импульса до достижения TP или SL.

На самом деле, я сейчас знаком где-то с 6 или 7 управляющими, которые используют ту же самую идею. Однако реализация этих идей в виде конкретных систем порой настолько различается, что системы имеют нулевую корреляцию. Да — иногда трейдеры все же приходят к схожему набору параметров, торгуемых валютных пар и фильтров. Однако чаще всего что-то из этого отличается, что приводит к сильным различиям в результате. Сравним, к примеру, Elite PAMM (на котором стоят только импульсные системы управляющего) с Brava Fund.

1. Управляющие используют разные наборы валютных пар. Elite PAMM торгует только на трех мажорах: EURUSD, GBPUSD, AUDUSD. Итальянский автор Brava Fund пришел к более широкому набору пар (в порядке убывания числа сделок за последний год): EURAUD, GBPUSD, EURUSD, NZDUSD, AUDUSD, EURCAD, EURJPY, EURGBP.

При этом управляющий Lucky Pound также имеет варианты своей системы, рассчитанные на работу на других парах. Причем стоит отметить, что имеется некоторая схожесть в результатах. К примеру, результат при торговле EURAUD находится примерно наравне с лучшими из мажоров у обоих управляющих. Однако, если Brava Fund при выборе пар опирается в первую очередь на собственные результаты тестов и корреляцию между парами, то на Elite PAMM торговые пары выбраны в первую очередь благодаря логике: чем более торгуемой является торговая пара, тем более логично ожидать на ней проявления «инерционных» эффектов после сильных импульсов.

2. В торговле Brava Fund присутствует применение метода, известного как «пирамидинг». Кратко: это открытие позиций в направлении уже открытых, при наличии плавающей прибыли и оснований на продолжение тренда. В торговле управляющего Lucky Pound этот метод не используется. У метода есть как плюсы, так и минусы, и сказать здесь однозначно «пирамидинг это плохо» или «пирамидинг стоит использовать» нельзя. В результате получаем две системы с различающейся логикой входа/выхода при наличии достаточно сильных трендов.

3. Оба управляющих пришли к одному и тому же очень простому фильтру: «не торговать в понедельник». Это легко заметить по вкладке Daily в myfxbook:

Отсутствует колонка «Monday» (понедельник), т.е. ни одной сделки в понедельник не было ни на одном счету.

4. Статистика по ожиданию со сделки, % прибыльных сделок и отношению средней прибыли и убытка также несколько отличается. Это вызвано как различиями в торговой логике, так и в настройке систем. К примеру, импульсные системы Lucky Pound настраиваются на получение наиболее «гладкой» кривой доходности. Зачастую это означает примерные равные прибыль и убыток и относительно большой процент прибыльных сделок (более 65% на Elite PAMM). Хотя это вполне может несколько уменьшить размер полученной в среднесрочной перспективе прибыли на личных счетах трейдера, такая настройка позволяет увеличить «комфортность» инвестирования в счет, который привлечет поэтому больше инвесторов и увеличит результат для трейдера. Таким образом, Lucky Pound здесь идет на некоторый компромисс между своими возможностями и желанием инвесторов.

При этом должен отметить, что по расчетам одного из других знакомых мне «импульсных» трейдеров с весьма качественной реализацией системы, максимум достигаемой доходности по отношению к риску находится при настройке системы на ~50% прибыльных сделок при отношении средней прибыли к убытку в районе 1.5-1.6:1 (при отсутствии пирамидинга — он вносит в статистику свои коррективы). Однако меньший процент прибыльных сделок делает кривую менее «гладкой» и приятной глазу инвестора. В результате трейдеру, который рассчитывает зарабатывать больше от сотрудничества с инвесторами, имеет смысл настраивать на больший % прибыльных сделок, жертвуя при этом в среднесрочной перспективе некоторой частью прибыли, но выигрывая в комфортности для инвестора.

Подобные компромиссы — не редкость для управляющих. Однако стоит быть внимательным к тому, когда в результате их разрешения управляющий «перегибает палку». Как, к примеру, произошло с управляющим счетом Trustoff в Альпари: инвесторы хотели «идеальную» кривую доходности, рейтинг Альпари позволял вывести на верхушку счет с внутридневным мартином, и управляющий без зазрения совести дал инвесторам то, что они хотели. О том, чем это все закончится, инвесторы, конечно, вряд ли предполагали.

В случае с Lucky Pound, конечно, ничего подобного не наблюдается. Различие в способах настройки, с другой стороны, снижает корреляцию системы с другими импульсными трейдерами. В результате ряды подневной доходности счетов Elite и Brava Fund имеют нулевую корреляцию. Согласно моим расчетам, линейная корреляция составляет всего лишь -0.01. То есть результаты совершенно не похожи друг на друга.

Таким образом, несмотря на общую торговую идею, накопление небольших различий (разные торговые пары, методы торговли, фильтры, способы настройки) приводит к кардинальным различиям в торговле. Да, иногда у импульсных управляющих все же бывает заметная корреляция, если они торгуют на одних и тех же парах и таймфреймах, пришли к схожим наборам фильтров (что бывает не так уж и редко, как продемонстрировано выше), точки входа у них будут порой близкими. Но в большинстве случаев эта корреляция так мала, что ей можно пренебречь при составлении портфеля.

Теперь перейду к главному — анализу торговли на графиках.

В отличие от очень заботящегося о защите своей системы от посторонних глаз итальянского автора Brava Fund, управляющий Lucky Pound совершенно не скрывает ни суть своей системы, ни некоторые из используемых фильтров и приемов по определению точек входа/выхода. Посмотрим, как система работает в различных ситуациях и на разных инструментах.

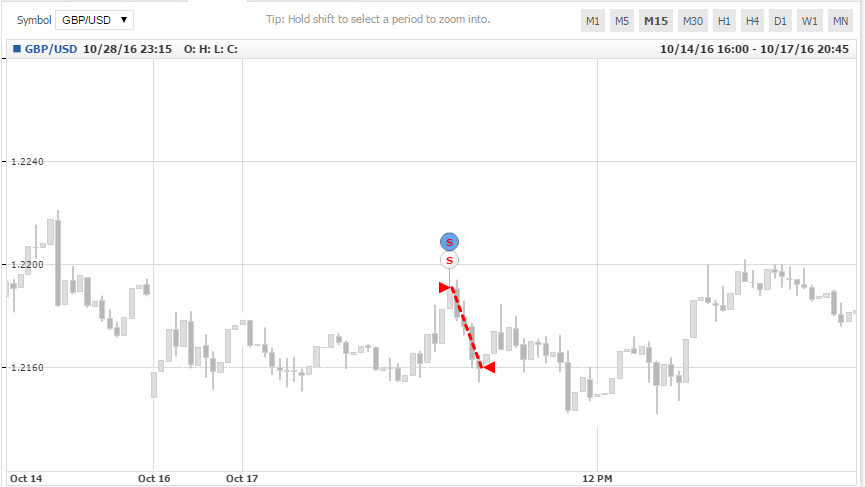

Недавняя сделка на импульсе по евро-доллару. На многих импульсах робот открывает сразу по 2-3 сделки с немного отличающимися входами, что является элементом внутренней диверсификации: один вход может быть выбит по стопу, а другой, в силу чуть более далекого SL, удержит сделку и закроет ее с прибылью. Поскольку каждый вход является статистически обоснованным, общий результат становится более плавным.

В данном случае первая сделка закрылась сразу с небольшой прибылью (что оказалось своевременным решением — сразу после фиксации прибыли образовался небольшой разворот тренда), а вторая «дожала тренд до конца», получив в итоге большую прибыль.

Схожая ситуация, но еще в сентябре. В данном случае было открыто 2 сделки с небольшой разницей во времени. Одна из них закрылась быстрее, вторая — позже, поскольку из-за разницы в точке входа TP сработал по-разному.

И еще один пример успешной работы, логика закрытия позиции опять же схожая. Поначалу обе сделки чуть было не закрылись по стопу, но затем цена развернулась, позволив получить значительную прибыль.

Другая торговая пара — австралийский доллар. Ничего примечательного: обычный скучный стоп лосс. В данном случае продолжения у импульса не было, что, конечно, является нормой: для того, чтобы хорошо зарабатывать, трейдеру достаточно правильно входить лишь в ~55% случаев, а то и меньше (при равных прибыли и убытке), в данном же случае число прибыльных входов достигает 65%.

Опять видим сильный импульс на австралийце. На этом примере очевидна польза двух входов — один закрылся с убытком, у второго стоп стоял чуть дальше, и в результате получена прибыль.

Напоследок еще один стоп лосс по фунту. Здесь стоит отметить, что из рассмотрения сделок можно понять, что размеры SL и TP рассчитываются системой в зависимости от величины импульса: чем больше импульс, тем большее продолжение можно ожидать. К похожей логике расчета SL и TP при торговле продолжений импульсов независимо друг от друга пришли практически все известные мне «импульсные» трейдеры.

Как и при рассмотрении сделок многих других управляющих с грамотной торговой системой, часты случаи закрывания сделок на локальных экстремумах. Это говорит о грамотной настройке системы, которая раз за разом отрабатывает статистически значимые закономерности в движении. Очевидно, что если это так, то трейдеру будет время от времени удаваться «входить на лоу» и «выходить на хае», что и заметно по сделкам выше.

Я специально не отбирал какие-то особенные сделки, а взял входы в рынок на разных парах за последние пару месяцев, чтобы показать торговлю «как есть» без приукрашивания. Как и обычно, никакой фантастики тут не наблюдается: обычный скучный алготрейдинг, в четком соответствии с торговой идеей.

Рассмотрим теперь подробнее торговую статистику. Хорошая статистика является только следствием качественной торговой системы, поэтому сначала я расположил обзор сделок, и уже затем — обзор статистики. Статистику взял только за последний год, поскольку за последние 2.5 года в систему, конечно, вносились изменения.

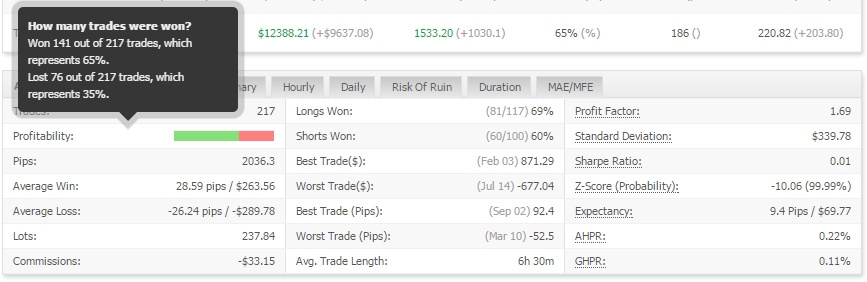

Здесь видим, что средние прибыль в убыток в пунктах примерно равны друг другу — система настраивается на отношение Win/Loss около 1, что уже было упомянуто выше. Интересно отметить при этом, что в абсолютном выражении (в долларах) средний убыток несколько больше средней прибыли. Полагаю, что это является следствием поведения инвесторов, которые зачастую входят после роста счета и выходят на просадке.

Ожидание торговли в пунктах превышает 9 — весьма неплохой показатель для внутридневной системы. Судя по результатам тестов, в среднесрочной перспективе МО несколько выше.

Торгуемые пары ограничены только тремя из наиболее ликвидных мажоров. Сделок по EURUSD при этом больше, чем по австралийцу и фунту вместе взятым, и это не случайность. Дело в том, что автор настроил систему на евро/долларе на более частую торговлю с несколько более низким ожиданием со сделки, а на фунте и австралийце — на более редкую «прицельную» торговлю только наиболее высокопотенциальных импульсов. В результате на евро-долларе в отдельности % прибыльных сделок немного превышает 60%, а на фунте он составляет более 70%. Но при этом сделки на фунте и австралийце можно ожидать порой не по одному месяцу. Здесь, опять же, с одной стороны — компромисс с ожиданиями инвесторов («мы же деньги вкладываем не для того, чтобы месяцами на месте стоять»), с другой — излишне редкая торговля уменьшает итоговую прибыльность. Поэтому система настроена таким образом, чтобы и частота торговли и ее качество были максимально комфортными для большинства инвесторов. Конечно, далеко не всегда максимум «комфортности» совпадает с максимумом итоговой прибыльности, но, полагаю, объяснить это основной массе инвесторов никогда не удастся, поэтому имеем то, что имеем.

Сделки открываются в точности так, как им положено — в периоды после выхода новостей, в основном с 15 до 17 часов. Аналогичное распределение характерно для большинства импульсных и пробойных систем, что можно увидеть на примерах от Brava Fund до Solandr’а и Asmodeux’а.

В распределении сделок по длине и прибыльности тоже ничего подозрительного найти не удастся. Изредка сделки держатся и более суток — это приходится в основном на моменты, когда после сильного импульса (когда можно ожидать сильное продолжение) пара надолго уходит во флэт.

Результаты бэктестов здесь приводить не буду, поскольку итоговая система является суммой работы систем с разными настройками, на разных парах и таймфреймах (в обзоре изложена упрощенная версия, некоторые сделки не показаны, поскольку большое число сделок от систем с разными настройками выглядит на графиках не так понятно), а выкладывать тесты по отдельным парам нет большого смысла — статистика весьма похожа на ту, что наблюдается на реальном счету, а расчетные риски на разных счетах будут указаны ниже.

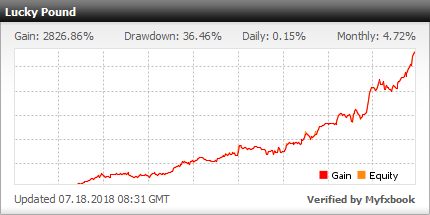

В целом — «импульсная» система Lucky Pound является хорошей реализацией торговли на продолжение сильных импульсов, которую можно поставить в один ряд с лучшими из известных мне «импульсных» трейдеров. Судя по данным тестов и реальной торговле, показатель «среднегодовая доходность/максимальная просадка» здесь составляет порядка 3:1, а периоды просадок длительностью более года маловероятны. Уверен, что управляющего ждет большое будущее, а текущие суммы инвестиций в его системы далеки от пиковых значений.

Вторая из систем, используемых управляющим, является, по сути, в каком-то смысле противоположной «импульсной» торговле, и направлена на отработку откатов после импульсов на паре GBPUSD. Именно эта система исторически является первой из запущенных на ПАММ-счету Альпари, в честь нее счет и получил свое название «Lucky Pound».

Рассмотрим сделки системы на графиках. Чтобы не тратить время на перенос графиков в MT 4, воспользуюсь инструментарием myfxbook.

Первая сделка — с прибылью. Видно постепенное движение вверх с утра на Лондоне, система вошла на продажу в расчете на откат. Заметно, что прибыль здесь сопоставима по размеру с импульсом вверх, хотя в случае других сделок это не всегда так.

Другая сделка закрыта в безубытке. Логика схожая: движение вверх перед открытием Лондона, вход в расчете на откат. Откат начался, до Take Profit цена не дошла, и развернулась обратно, сделка закрыта в результате с небольшой прибылью возле нуля.

Опять же — небольшое движение вверх после азиатского флэта, вход в расчете на откат, в данном случае — с убытком по стопу в 75 пунктов.

Изучение статистики вместе с рассмотрением сделок в данном случае позволит сделать более понятные выводы. Для отделения системы от других используемых на счетах Lucky Pound, я попросил автора открыть возможность анализа торговли по мэджикам. В первую очередь — кривая доходности.

К сожалению, кривая доступна не с самого начала жизни счета. Выглядит, пожалуй, уже не так хорошо, как Elite PAMM (на котором стоят только импульсные системы). Впрочем, плохим результат тоже не назовешь: более 100% за чуть более чем 1.5 года с максимальной просадкой 15%.

Заметно, что система обладает более низким ожиданием со сделки, чем импульсники, что логично: во-первых, система тут работает не на продолжение тренда, а на откат, во-вторых, торговля идет в основном на открытии Лондонской сессии, когда волатильность еще в среднем не самая высокая.

Как и в случае импульсных систем управляющего, настройка здесь ведется с получением отношения средней прибыли к убытку ~1:1. На низкое значение Profit Factor здесь обращать внимание не стоит: этот показатель рассчитывается в долларах, а не пунктах, и поэтому зависит от вводов-выводов инвесторов. Поскольку народ в основном заходит тогда, когда логичнее выходить, и наоборот, значение Profit Factor в статистике myfxbook у ПАММ-счетов толком ничего не значит.

Торговля по этой системе ведется исключительно на фунте, поскольку эта торговая логика работает только на нем. Справедливости ради, отмечу, что мне известны и другие системы с похожей торговой логикой (с торговлей на откат только на паре GBPUSD, в основном в начале Лондона) и длительным стабильным результатом (более 3 лет на реале). Причем для них тоже характерны схожие характеристики: отсутствие фиксированного TP, фиксированный в пунктах размер стопа (см. ниже), какая-то разновидность трейлинга, относительно редкая торговля. Однако все подобные системы, что я видел, были комбинированными — одновременная торговля как на продолжение импульсов, так и на откат. Здесь же впервые вижу откатную систему на фунте без примеси остальных сделок.

Прибыльность обеспечивается как сделками в long, так и в short. При этом последнее время торговля ведется почти исключительно в short, что имеет смысл: со времени Brexit фунт в основном только падает.

Почасовая статистика подтверждает вывод, сделанный из анализа сделок: торговля в основном ведется на открытии Лондонской сессии, в остальное время торговля идет намного реже.

Рассмотрение графика сделок в координатах «результат в пунктах/время» позволяет выявить интересную деталь (которая, конечно, заметна и при анализе сделок на графиках): заметная часть сделок закрывается по стопу размером 75, либо 85 пунктов. По-видимому, в отличие от импульсной системы, где подстройка под волатильность импульса обеспечивает улучшение результата, подобная подстройка при торговле в расчете на откат на фунте не имеет большого смысла. Это подтверждается логикой торговли и других известных мне «откатных» управляющих с длительной успешной историей — как правило, они используют какой-то фиксированный размер стопа в комбинации с трейлингом.

Бэктест системы можно увидеть на myfxbook:

Бэктест здесь начинается с 2012, однако система работает на истории с 2008 года, и показывает хорошую прибыль с 2010. Что является причиной изменения поведения откатов на фунте, понять сложно. Интересно, что примерно в эти временные рамки началась согласованная эмиссия крупнейших мировых ЦБ. Может эти факты как-то и связаны, а может и нет — подтвердить или опровергнуть это сложно. Однако то, что подобная эмиссия влияет на динамику поведения основных валют, опровергнуть сложно.

В целом — данная система является нормальной реализацией откатной торговли на паре GBPUSD. Из недостатков стоит отметить, что эта система работает только на фунте, и только с 2008-2010 годов. За последние 2.5 года управляющий получил с ее помощью весьма неплохую прибыль (заметно больше тех 100%, что на графике выше, т.к. график только за 1.5 года с небольшим), так что ответ на вопрос «стоило ли торговать по этой системе» очевиден. Но, в отличие от импульсной торговли, здесь необходимо «быть начеку» на случай, если статистика откатов изменится. Конечно, поскольку все сделки открываются со стопами, а риски используются небольшие, у управляющего будет достаточно времени, чтобы подумать над тем, стоит ли что-то делать с этой системой в случае наблюдающейся плохой статистики.

Состав ПАММ-счетов

Оферта здесь также весьма демократичная, и составляет 20% для любых сумм вклада от $100.

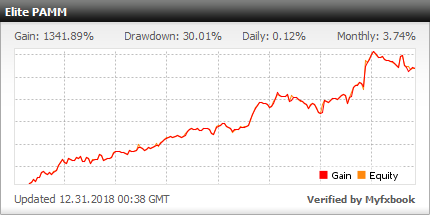

Последний счет управляющего в Альпари: Sphere имеет уровень рисков, повышенный по сравнению с Lucky Pound ровно в 2 раза, при аналогичной торговле. Соответственно, расчетная просадка составляет порядка 60-70%, и на счету работают как импульсные системы на трех парах, так и фунтовая. Пожалуй, на данный счет перейду на следующей просадке.

Имеет смысл отметить также такой момент. Хотя различие состоит только в уровне риска, счет Sphere находится в рейтинге Альпари примерно на 70-80 позиций ниже «флагмана» Lucky Pound. Полагаю, конечно, что это связано не только с используемыми рисками, но и со сроком жизни счета. Тем не менее, это наглядно демонстрирует, что любой рейтинг (по крайней мере, не составленный вручную) является в лучшем случае одним из материалов для анализа (например, чтобы выискивать счета с неплохой статистикой из тысяч вариантов), но никак не основанием для принятия решений. Хотя данный счет и находится в рейтинге намного ниже основного, торговля на нем идет ничуть не хуже.

Оферты на данном счету менее демократичные для небольших инвесторов, однако при суммах от $2k не уступают офертам на указанных выше счетах.

Также есть рублевый аналог счета Lucky Pound для инвесторов, которым более удобны инвестиции в рублях. Оферты на нем аналогичны основному (долларовому) счету.

Остальные счета управляющего находятся на других ПАММ-площадках. Как и большинство профессиональных трейдеров, рассчитывающих на заработок с ПАММ-счетов, управляющий Lucky Pound имеет счета на большинстве популярных площадок. Начну с площадки Альфа-Форекс.

Здесь у управляющего наиболее консервативный счет из всех, на котором стоят только импульсные системы. Сравнить с остальными можно по мониторингу счета в myfxbook. Риск на сделку составляет строго 1%, расчетный размер просадки можно оценить примерно как 15-20%, с целевой доходностью в средний год порядка 40%.

Оферта здесь не такая демократичная, как на флагманском счету (35% управляющему), однако, полагаю, для отдельных инвесторов с крупными суммами могут быть уступки.

На площадке FXOpen управляющий владеет счетом Bulldozer. Риски здесь примерно те же, что и на Lucky Pound, используются импульсные системы + фунтовая, но результат в последнее время получше. Здесь сделаю небольшое отступление.

Дело в том, что управляющий использует на каждом счету собственную версию робота. Из-за различий в спредах, потоках котировок и исполнении различается порой не только результат отдельно взятых сделок, но и факт их наличия/отсутствия. Поэтому на одном счету результат может быть чуть лучше, на другом чуть хуже. У данной схемы работы есть преимущество перед схемой копирования сделок с одного мастер-счета в отсутствии проскальзывания. Минусом, однако, являются отличия в результате. Это стоит иметь в виду и не задавать постоянно управляющему вопросы наподобие: «на площадке X сегодня получена хорошая прибыль, а на счету Y день и вовсе закрыт с минусом — в чем дело?». Подобные отличия в небольших пределах практически неизбежны при данной схеме работы.

Инвестору в FXOpen уходит 70% прибыли, управляющему, соответственно — 30%.

И, наконец, еще один счет управляющего открыт на площадке Ice-FX, на нем, как и на Elite PAMM, работают только «импульсные» системы на всех трех парах. Здесь, как и у всех остальных управляющих, входящих в портфельные продукты компании, открыта линейка счетов с разными рисками: на Polar X1 риски примерно в 1.5 раза меньше, чем на Lucky Pound, а на Polar X5, соответственно, примерно в 3-3.5 раза больше, чем на счету-флагмане. Однако, поскольку компания до сих пор получает отказы в открытии счетов в банках по всему миру (в настоящий момент опробовано уже более сотни банков, сказывается централизованный «блок» оффшорных брокеров, начавшийся в этом году), а принимать средства без отдельного банковского счета на имя компании (как, к примеру, делают в PrivateFX) в Ice не собираются, средства инвесторов компания до сих пор не принимает, и работает «на свои».

Оферта стандартна для всех индексных счетов компании — 20% управляющему. На этом уровне она будет держаться первое время после запуска (полгода — год), впоследствии может быть поднята для новых инвесторов.

Заключение

Данный счет соответствует всем основным требованиям, которые я предъявляю к управляющим: в его основе лежит логичная, универсальная торговая идея, реализация которой проверена на всей истории (по крайней мере в случае «импульсных» систем), в наличии 2.5 года реальной торговли с неплохим результатом, средние цели системы достаточно велики, чтобы возникающие проскальзывания не съедали заметную часть прибыли при росте размера инвестиций. И самое главное — управляющий неукоснительно соблюдает правила собственной системы (в данном случае — путем полной автоматизации торговли). В случае, если управляющий и его система отвечают этим требованиям, логично ожидать высокую вероятность прибыльной торговли в будущем. Данную логику выбора вариантов ДУ я уже достаточно давно проверяю на собственные средства, и пока что не увидел ни одного контрпримера, который доказал бы, что она не работоспособна. Скорее наоборот: за последние годы удалось не только увидеть, что она выполняется на практике, но и пообщаться с людьми, которые уже порой не первый десяток лет зарабатывают, соблюдая похожие правила.