Содержание

Общая характеристика

| Ник управляющего | Доля в индексе | Тип торговли | МО (пункты) | Наличие стопов | ||

| Ручная/АТС | Интрадей/ среднесрок | Длина истории | ||||

| Celdic | 20% | АТС | Интрадей | Около 4 лет | 8-10 | Да |

| Frame | 20% | АТС* | Среднесрок | Более 6 лет | 15-20 | Нет |

| Mercurius | 20% | АТС | Интрадей | Около 2 лет | 10-12 | Да |

| ProfitLine | 20% | АТС | Интрадей | 1.5 года | 10-12 | Да |

| Strength | 20% | Ручная | Среднесрок | 1.5 года | 15-20 | Нет |

Используемые управляющими системы по большей части отсутствовали ранее на страницах данного блога, так что, чтобы никто не оказался в обиде, разбирать буду по алфавиту.

Celdic — классика импульсов и откатов в современной обработке

Первая же рассматриваемая мной в данном обзоре система является весьма интересной комбинированной разработкой от автора с богатым опытом успешной торговли свыше 4 лет. Текущая версия системы, впрочем, заметно отличается от той, что была 4 года назад, но суть ее в целом осталась неизменной.

Автор не из СНГ и на наших ПАММ/MAM-площадках никак не представлен. Имеет фундаментальное физическое образование, получил степень в достаточно известном европейском университете. Некоторое время проработал в лаборатории, занимаясь обработкой результатов экспериментов, что, как утверждает, затем оказало немалую помощь в разработке систем.

Первые стабильные результаты управляющий получил, занимаясь разработкой импульсных АТС. Было это более 4 лет назад. Сейчас управляющий торгует на свои и инвесторские средства в нескольких фондах/управляющих компаниях и живет с трейдинга. Под его управлением находятся заметные (хотя и не такие уж космические) суммы в несколько миллионов долларов. Хотя я всегда придерживаюсь мнения, что суммы в управлении сами по себе мало о чем говорят (см. Trustoff из Альпари, управлял на пике $5 млн), однако для составления мнения о трейдере факт интересный.

На настоящий момент трейдер целиком погружен в разработку новых систем и проверку их на практике. Каждый год он разрабатывает по несколько новых систем (имею в виду системы, основанные на совершенно другой логике поиска входов), и лишь где-то раз в 1-2 года одна из них «приживается» на реале и ставится на основные счета. Также постоянно ведется доработка имеющихся систем и попытки прикрутить к ним разные новые «примочки» — в среднем раз в пару недель какая-то доработка применяется к стоящим на счетах управляющего системам. Из того, что узнал, сложилось мнение о достаточно грамотном подходе трейдера к разработке систем. Хотя он является весьма скрытным относительно используемых им методик, общую суть вполне можно понять из истории сделок и глядя на его результаты. Со сделок и начнем.

Суть большинства используемых сейчас систем достаточно проста: торгуем на продолжение импульсов, а также «ловим» сильные откаты после импульсов, если таковые случаются. И хотя примеров успешной торговли на продолжениях импульсов я знаю уже немало (и некоторые из них уже рассматривались в рамках этого блога), и многие из торгующих на импульсах авторов пробовали разрабатывать дополнения к своим системам в виде торговли на откатах после импульсов, это пока что единственный известный мне случай, когда автору действительно удалось извлекать из подобной «откатной» идеи прибыль более-менее длительное время. Обычно наблюдается ситуация, в которой на бэктестах все выглядит неплохо, а в ходе реальной торговли выясняется, что трейдер слишком «подогнал систему под кривую», и при реальной торговле получить прибыль не удается. В данном случае, судя по всему, этого не произошло благодаря большому опыту управляющего.

Сделки в основном весьма «классические» на продолжение импульса:

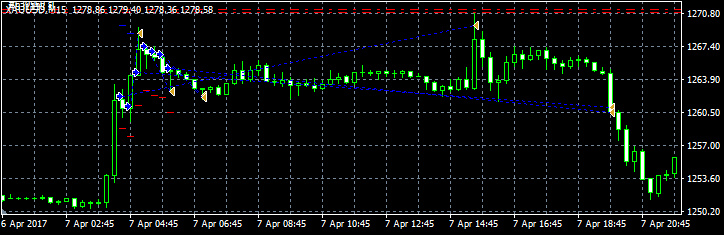

Здесь показаны входы на движении 18 апреля. Сначала пара GBPUSD ушла вниз, но затем резко развернулась и пошла вверх (на неожиданных словах известного британского политика). Сначала получен убыток на продажах, затем получена прибыль на продолжении движения вверх.

Но более интересно посмотреть, как именно трейдер пытался поймать разворот во время движения.

Горизонтальные пунктирные линии на графике — это отложенные ордера на продажу. Идея здесь состоит в том, чтобы поймать достаточно резкий импульс при развороте цены сразу же после импульса. Хотя большинство ордеров снимается роботом еще до срабатывания, небольшая часть все же срабатывает в редких случаях, подобных движению 18 апреля. Ведь тогда первыми сработали как раз отложенные ордера на покупку, и благодаря этому первые сделки на покупку открыты на 40 минут раньше, чем, к примеру, у Lucky Pound (который на этом движении стал входить уже только после большой бычьей свечи вверх). На графике выше этот момент «раннего» входа я отметил стрелкой.

При этом, в отличие от большинства других трейдеров, работающих на импульсах, Celdic «не брезгует» и мажорами наподобие AUDUSD, NZDUSD (последний, что интересно, на Форексе может быть вообще «лишним», ведь доля Новой Зеландии в мировой экономике ничтожна) и кроссами EURCAD, EURAUD. GBPJPY. И при этом, что интересно, делает это с прибылью.

Интересно отметить, что на кроссах используются «чистые» импульсы (развороты тут не применяются — судя по всему, они эффективны только на мажорах). А торговля парой USDJPY заметно более редкая, чем другими мажорами. Из этой пары, судя по опыту знакомых мне профессионалов, вообще очень тяжело извлечь прибыль при торговле импульсов, и хотя Celdic’у это удается, делается это ценой очень редких входов лишь на наиболее сильных движениях.

Здесь же заметно, что трейдер применяет иногда пирамидинг при входах по импульсу.

Теперь рассмотрим торговую статистику.

Торговля строго внутридневная (как и большинство известных мне импульсных систем), сделки, пожалуй, короче большинства известных мне импульсных систем. Прибыльность достигается не за счет большого количества прибыльных сделок, а за счет отношения средней прибыли к среднему убытку ~ 1.6 при количестве прибыльных сделок порядка 50%.

Торгуется немалое число инструментов, хотя частота и число входов по ним сильно различаются, так что общая статистика дает слабое представление о том, что именно чаще торгуется.

Распределение по часам открытия классическое для импульсных систем: пики в 14-18, 20-21 часов.

Естественно, что бэктесты имеются на всей истории инструментов. «Переподгонка под кривую», судя по длине истории и относительной стабильности торговой статистики на ней, отсутствует. Минусом здесь является наличие постояных изменений в торговой логике. Хотя они не всегда видны «невооруженным глазом», трейдер постоянно проводит перенастройку своих торговых систем.

Торговля в целом здравая, стопы ставятся сразу же на каждой сделке, логика входов достаточно прозрачная, при этом используются инструменты и методы, нехарактерные для аналогичных систем, так что корреляция с другими маловероятна. Трейдер имеет большой опыт торговли и разработки АТС, соблюдает риск-менеджмент и демонстрирует неплохие результаты. На мой взгляд, имеющихся признаков достаточно, чтобы с заметной уверенностью судить о высокой вероятности будущей прибыльной работы.

Frame — торгуем против «толпы»

Сразу скажу, что перевес в какую-то сторону есть практически всегда у любого брокера. Поэтому простейшая стратегия, основанная на таких данных будет выглядеть так:

1. Ждем, пока перевес продавцов или покупателей достигнет 50+-N%, где N — вычисленное на истории оптимальное значение перевеса. N может быть и нулевым.

2. Держим сделку до получения какой-то прибыли/убытка, либо до получения сигнала на разворот/отсутствие сигнала. По поводу схем выхода можно много чего придумать, какая из них окажется лучшей, покажут только расчеты. Любой новичок на Форексе должен принять как данность: здравый смысл в торговле на финансовых рынках работает чуть чаще, чем никогда, поэтому любую пусть даже кажущуюся гениальной идею необходимо сначала проверить расчетами, а затем на практике. Я уже не первый год придерживаюсь подобного подхода при торговле/инвестировании, и он также подтвержден опытом буквально каждого из известных мне успешных трейдеров, поэтому с трудом представляю себе сколь-либо успешного трейдера, который со мной не согласится.

3. Выбираем те валютные пары, на которых получаем наибольшую прибыль и начинаем торговать.

До момента, пока не встретил управляющего, стоящего за данной системой, я полагал, что действительно прибыльных рабочих систем, реализовавших подобную схему работы в паблике нет, а поэтому относил данную торговую идею к числу интересных идей, нуждающихся в практической проверке, чтобы я мог судить об их работоспособности. Однако появление Frame все изменило, ведь оказалось, что данный управляющий имеет доказанный непрерывный трек-рекорд торговли аж с 2010 года, и основой его системы является как раз-таки идея торговли «против толпы».

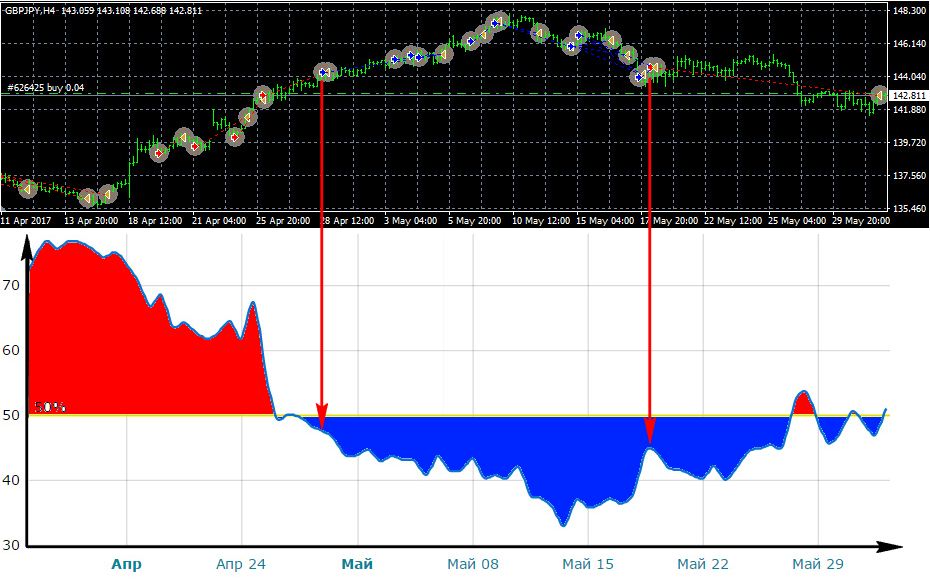

Без долгих предисловий предлагаю сразу посмотреть на сделки. В примере ниже показан график торгового инструмента (пара EURUSD) с нанесенными на него сделками. Ниже расположен график «совокупной позиции толпы» по данным FXCM, взятый мной из индикатора открытых позиций ресурса sharkfx.ru. На сайте имеются данные и по другим брокерам в формате индикаторов для MT4, которые могут быть более удобными для анализа торговли управляющих, применяющих соотношение открытых позиций.

Красная заливка на скринах означает, что в данный момент «толпа» в основном покупает, что является сигналом на продажу, синяя — наоборот. Взял FXCM, поскольку сравнивал сделки управляющего с данными разных брокеров и инфосервисов, сделки ближе всего к данным FXCM. Кроме того, по некоторым признакам возможно, что данные FXCM «ближе к истине», чем данные других брокеров и сервисов.

Сразу отмечу, что периоды рассмотрения я специально брал случайным образом из недавней истории, чтобы избежать возможных при рассмотрении подобной торговли когнитивных искажений.

Поясню сразу, что изображено на графиках. Красными стрелками показаны моменты, в которых управляющий сменил направление открываемых сделок на противоположное — с buy на sell и наоборот. Черными горизонтальными линиями показано, при достижении какого «перевеса толпы» заключаются сделки. Из этого примера видно, что это значение невелико и составляет в данном случае не более 5%.

Более сложный пример отрезка начала 2017. На этом примере видно, что никакого разночтения быть не может — управляющий действительно использует в качестве основы своей системы данные о рыночном сантименте. Об этом свидетельствует многократная смена направления торговли в моменты, когда преимущественные покупки сменяются продажами и наоборот. Небольшая разница может быть вызвана колебаниями рыночного настроения в моменте — график внизу не является свечным, он учитывает лишь значение совокупной позиции на момент закрытия 12-часовой свечи.

Однако торговля ведется управляющим не только на паре EURUSD. Что интересно, по EURUSD получена даже не самая большая прибыль. В разрезе торговых пар торговля вообще выглядит так (пары с меньшим влиянием на результат убраны из анализа для удобства):

4 из 5 наиболее прибыльных пар — USDJPY и йеновые кроссы. Лишь одна пара (EURUSD) не включает в себя йену. При этом трейдер, разумеется, торгует и другими парами, и проводил для них необходимые расчеты. Порассуждать о причинах, конечно, интересно, но делать здесь этого не буду, поскольку это вряд ли даст какую-то практическую пользу трейдеру или инвестору. Кроме того, далеко не факт, что этот вывод будет актуальным для других трейдеров, применяющих ту же самую торговую идею, ведь я не раз уже видел, что выводы, актуальные для одной из двух похожих вроде бы систем, основанных на одной торговой идее, могут совершенно не подходить для второй и наоборот.

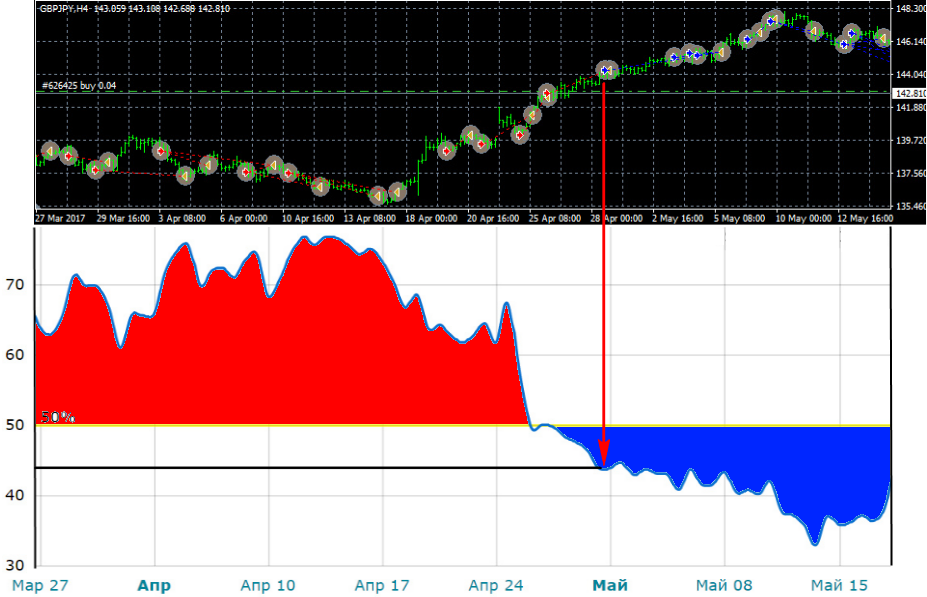

Пример торговли на кроссе GBPJPY (самая прибыльная пара данного управляющего). Хотя вторая смена направления не совсем ясна. На этот счет у меня есть несколько предположений: либо управляющий использует не только данные FXCM (хотя сам он и говорит, что использует не только их, но он достаточно скрытен касательно своих торговых методов, поэтому верить на слово здесь не стоит), либо в моменте в этот день было сильное изменение рыночного настроения, которое привело к краткосрочному всплеску (на часовом графике заметен всплеск в районе 50%, но для точного ответа нужен график более мелкого таймфрейма), либо же алгоритм принимает во внимание не только и не столько абсолютное значение «перевеса», но также и резкие относительные изменения, происходящие в районе 50%. Как и в любом другом случае трейдинга, все эти идеи необходимо проверять на практике, сказать «на глаз», какая из них оказалась прибыльной и какую именно применяет трейдер, вряд ли возможно.

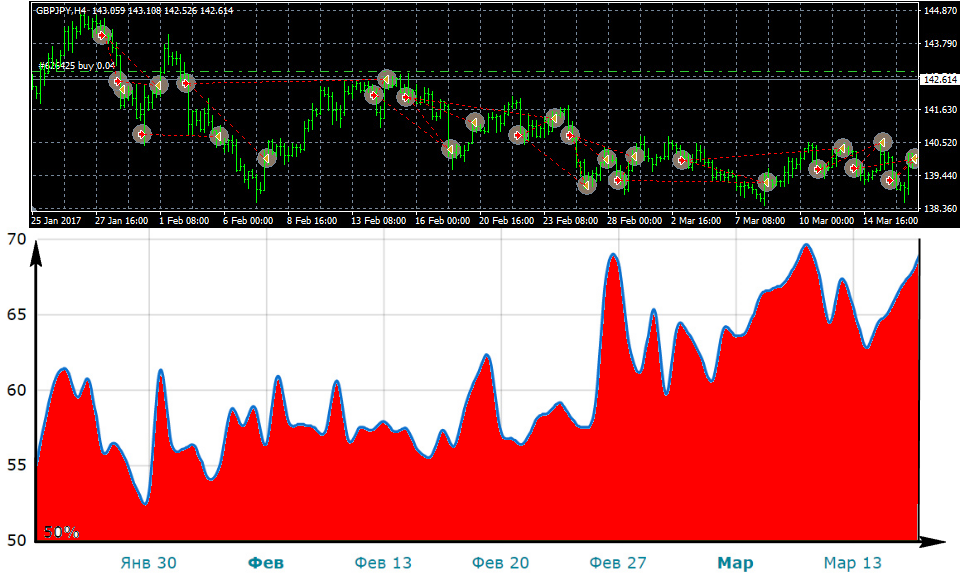

Более простой пример на кроссе с однозначным входом и трактовкой. Как и в случае с первым примером на EURUSD, управляющий сменил направление торговли при небольшой разнице совокупной позиции в районе несколько процентов от 50%.

А этот пример для тех, кто хочет узнать, что делает управляющий в случае, когда совокупная позиция длительное время не переходит через 50%. Не буду приводить здесь подробный анализ возможной торговой логики, однако желающие могут проанализировать взаимосвязь набора новых сделок с увеличением/уменьшением совокупной позиции.

Теперь посмотрим на торговую статистику.

Подобная торговая статистика в сочетании с весьма впечатляющей длиной истории и огромным количеством сделок (более 10000!) и при всем этом для среднесрочной торговли это, на мой взгляд, крайне уникальное сочетание, аналогов которому я не знаю больше нигде.

Судя по всему, подобный характер торговли (превышение средней прибыли над средним убытком, сделки длиной несколько дней) оптимален для извлечения прибыли из данной идеи «торговли против толпы». Управляющий, конечно же, просчитывал разные варианты, и постоянно работает над улучшением своей системы. Желающие могут заметить это и по торговой статистике: она различается для первых 2-3 лет торговли и последних 2-3 лет.

Интересно посмотреть на распределение сделок по часам открытия. Несмотря на явное преобладание торговли в период 12-16 часов, системы активны в любое время суток. Это показывает, по-видимому, что «смена настроений» на Форексе может происходить в любое время, хотя в основном это все-таки совпадает со временем наиболее активных движений.

Показатель AProf/MaxDD (отношение среднегодовой доходности к максимальной достигнутой просадке) на истории за 6.5 лет порядка 1.5:1. Это меньше, чем у других управляющих в ICE, однако все же не так плохо, и совмещено с самой длинной доказанной торговой историей среди всех управляющих площадки. Данный показатель, как правило, не растет со временем, а только падает, и его значение обязательно необходимо соотносить с длиной истории. Для истории в 20-30 лет даже AProf/MaxDD=1:1 является феноменальным результатом, ведь, скажем, при просадке до 50% это означает 1.5^20=увеличение аккаунта более чем в 3000 раз! И вложенные пусть хотя бы $1000 на старте автоматически делают такого человека долларовым миллионером.

Для наглядности рассмотрения результатов в долгосрочной перспективе я составил таблицу доходности управляющего на собственном счету по годам с 2010 по конец 2016.

| 2010 (конец) | 12.0 |

| 2011 | 27.5 |

| 2012 | 28.1 |

| 2013 | 82.1 |

| 2014 | 15.2 |

| 2015 | 20.9 |

| 2016 | 56.8 |

| Средний | 38.4 |

| MaxDD | 26 |

| Ap/MDD | 1.48 |

Заметно, что до сих пор каждый календарный год, начиная с 2010 управляющий закрывал с прибылью. Наиболее прибыльными оказались 2013 и 2016, что совпадает по времени с наличием сильных направленных трендов на паре GBPJPY.

В ночь на 24 апреля на йеновых парах наблюдался огромный гэп, на USDJPY он достиг порядка 140 пунктов. Подобные движения превышают значение среднего убытка со сделки управляющего примерно в 2 раза. Frame при этом находился в рынке с загрузкой депозита выше среднего. Посмотрим, что происходило на счету.

Сделки на продажу были закрыты на открытии рынка из-за достижения определенного уровня убытка. Просадка выросла в момента гэпа на ~6% для счета X1 управляющего и примерно на 27% для счета X6. Немало, конечно, но не катастрофично, несмотря на впечатляющую величину гэпа. Подобных гэпов на мажорах не было как минимум несколько лет.

Таким образом, устойчивость подхода к резким движениям проверена на протяжении последних 6.5 лет на множестве разных валютных пар на реальном счету. Каких-то кардинальных изменений в логике набора позиций все это время не наблюдалось, так что наблюдения можно с заметной долей уверенности экстраполировать на будущее.

Стоит отметить, однако, что последние 6.5 лет торговли не включают в себя период финансового кризиса 2007-2009 гг. И на основании них поэтому нельзя делать выводы о том, станет ли возможный повторный финансовый кризис более удачным временем для работы управляющего, или же слишком большая волатильность окажется для его систем губительной. Хотя здравый смысл подсказывает, что такая волатильность скорее все же поможет управляющему (трейдеры в среднем теряют больше на трендах — слышал это от некоторых знатоков индустрии, да и в целом это логично, и на фоне больших убытков среднего трейдера данный управляющий скорее покажет прибыль), но здравый смысл не всегда помогает трейдеру на финансовых рынках. Поэтому за данным счетом и рынком в целом необходимо следить, и включать его слишком большой долей в свой портфель не советую.

Тем не менее, на стороне управляющего логичная торговая идея, 6.5 лет доказанной торговой истории на реальных счетах, автоматизация входов (и частично — выходов), неплохая торговая статистика и немалое матожидание порядка 15 пунктов со сделки. Против него — отсутствие стопов на отдельных сделках, наличие усреднения, достаточно низкое значение AProf/MaxDD порядка 1.5. Разумеется, что в индекс iPro этот управляющий не прошел, а вот в iMain по совокупности параметров он смотрится неплохо, в первую очередь благодаря высокой вероятности продолжения работы с прежними показателями.

Для меня лично этот управляющий интересен в первую очередь тем, что его торговля является явным доказательством прибыльности идеи «против толпы». Я не раз видел попытки реализации данной идеи на различных ресурсах в интернете, но обычно все заканчивалось на этапе проверки на реальном счету классическим «то ли я дурак, то ли лыжи не едут», и никаких доказательств прибыльной работы на реальном счету с ее использованием не появлялось, поэтому данную идею я длительное время относил к категории интересных, но не проверенных на практике. Теперь совершенно точно ясно, что идея рабочая, проверена практикой, и поэтому интересующимся торговлей имеет смысл копать в этом направлении. Оказать в этом помощь могут инструменты сайта sharkfx.ru. Я уже достаточно давно знаю автора этого блога и весьма впечатлен набором и качеством разработанных им инструментов, посвященных данной торговой идее. Графики совокупной позиции FXCM на скриншотах выше взяты с его сайта. Разумеется, что от самой идеи до прибыльной реализации интересующемуся трейдеру предстоит пройти длинный путь, но главное здесь понимать, что этот путь, хотя и сложен, все же конечен, ведь кому-то уже удалось его пройти и показать это на практике. Думаю, что указанные инструменты могут оказать в этом заметную помощь.

Mercurius — импульсы с большими целями

Для начала рассмотрим сделки управляющего.

Здесь все достаточно привычно как для меня, так и для постоянных читателей блога. Сделки открыты на продолжение сильного импульса на наиболее популярном среди авторов импульсных систем мажоре EURUSD.

Заметно. что управляющий открывает по несколько сделок на сильных движениях. Каждая из них снабжена сразу же стопом и тейком. Ради интереса сравним с торговлей другого импульсного управляющего в тот же день (Lucky Pound):

2. Половина сделок Lucky Pound закрыта в течение 2-3 часов, и только другая половина осталась висеть до середины следующего дня. Mercurius закрыл сразу лишь одну из открытых на продолжении импульса вниз движении сделку, а остальные были закрыты лишь после обеда следующего дня. Это соотносится с торговой статистикой: в случае Mercurius торговля ориентирована на превышение средней прибыли над убытком в 1.5-1.6 раз при числе прибыльных сделок порядка 50%, в то время как Lucky Pound берет скорее числом прибыльных сделок в районе 65%.

3. Стопы Lucky Pound переносятся вслед за ценой (используется разновидность трейлинга). Стопы Mercurius не переносятся, хотя слежение за сделкой, конечно, применяется. Эта разница скорее техническая, нежели принципальная, но заметна по сделкам.

Хотя в некоторых случаях между данными управляющими наблюдается куда более заметная разница, здесь точки входа и выхода все-таки весьма близки. Отчасти это вызвано выбором примера: он буквально хрестоматийный, хоть на обложку учебника по трейдингу ставь. С другой стороны, это демонстрирует, что расчеты обоих управляющих здесь дали близкие результаты, и поэтому наверняка отражают объективно существующие на финансовых рынках закономерности.

Не буду нагружать эту часть статьи примерами, отмечу лишь случайно выбранную сделку по золоту — второму из двух используемых управляющим торговых инструментов.

Непростой пример, демонстрирующий, зачем управляющий дробит вход на несколько частей. Дело в том, что каждая из сделок снабжается собственным стопом и тейком, и подобный подход позволяет «сглаживать» кривую доходности, поскольку какая-то часть сделок может закрыться по тейку, какая-то — по стопу, и в среднем это даст более «равномерный» результат, чем открытие единственной сделки (по сути — любой из представленных). Похожий подход использует и Lucky Pound, что опять же подтверждает его логичность, ведь подобную логику использует не только данный управляющий, но и другие профессиональные трейдеры.

Теперь рассмотрим торговую статистику.

Поскольку читателям привычнее иметь дело с пунктами мажоров, взял статистику отдельно по EURUSD.

Статистика весьма здравая и отличается от трейдеров, торгующих с использованием схожих импульсных систем, что позволяет предположить низкую корреляцию с другими, либо ее отсутствие, что важно учитывать при принятии решения о приеме управляющего в свой портфель.

Статистику по часам и дням отдельно выкладывать не буду — очевидно, что она близка к таковой других импульсных трейдеров. Разве что стоит отметить отсутствие заметных фильтров на вход по времени. Судя по всему, фильтры на вход, актуальные для Lucky Pound, не имеют большого смысла в случае системы на счету Mercurius. Я уже встречался с подобными примерами и привык к тому, что поиск фильтров для конкретной торговой системы похож на поиск подходящей девушки: один и тот же фильтр может идеально подходить системе одного управляющего, но не будет иметь особого смысла для другого, пусть даже очень похожего.

Разумеется, что система проходит бэктесты на всей истории инструментов. Хотя реальной истории не так много, как у некоторых других индексных трейдеров, ее размер все же значителен и составляет около 2 лет.

ProfitLine — грамотный подход к торговле на импульсах

По сути, система представляет собой импульсную АТС, торгующую только EURUSD. Управляющий разрабатывал данную систему самостоятельно, и она слабо похожа на импульсные системы других управляющих.

Для начала поясню, как настраивалась данная система. При настройке использовался классический подход «бэктест — форвард-тест». Что это означает: управляющий взял историю EURUSD с 2000 по 2012 год и провел на ней настройку параметров. История с 2013 года по сегодня использовалась в качестве интервала проверки: тест на ней проводился, однако параметры системы после настройки на истории 2000-2012 более не изменялись! Результат этого форвард-теста оказался статистически близок к результатам на промежутке 2000-2012, и с тех пор система около 1.5 лет работает на реальных счетах с относительно стабильными показателями.

Разумеется, что у такого подхода к настройке систем есть как плюсы, так и минусы (самый очевидный — история последних лет не учитывается при настройке системы). Некоторые из трейдеров, которых я знаю, также придерживаются данного подхода, некоторые считают это излишней предосторожностью, однако одно опровергнуть тут нельзя: подобный подход дает большую степень уверенности в стабильности будущих торговых результатов.

Теперь посмотрим на сделки.

Убыточная сделка на продажу. Виден импульс вниз (хотя, справедливости ради, не слишком сильный), небольшой откат, вход на продажу и полученный по стопу убыток.

Импульс вверх, небольшой откат, вход на покупку и полученная прибыль.

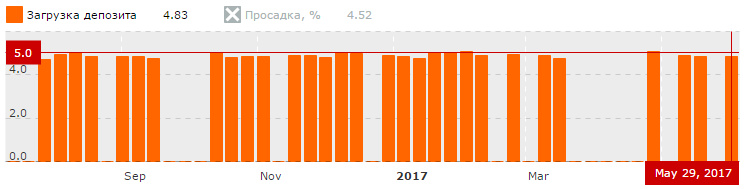

Можно привести еще много примеров, но внимательные читатели заметили, пожалуй, главное отличие ProfitLine от других рассмотренных мной импульсных систем: в рынке всегда находится не более одной сделки! Подтвердить это может график загрузки депозита счета:

Загрузка депозита всегда находится примерно на одном уровне. При этом управляющий ухитряется показывать стабильность результатов и торговую статистику, сравнимую с другими импульсными управляющими, которые нагружают депозит по-разному в зависимости от силы импульса и торгуют при этом не только EURUSD. В каком-то смысле подобный подход (постоянства загрузки депозита) более безопасен: в любой момент риск одинаков (либо отсутствует), и поэтому влияние каких-либо форс-мажоров на счет также всегда будет одинаковым, и исключена возможность ситуации, в которой крупная набранная позиция не будет закрыта вовремя из-за резкого движения и/или гэпа. В целом это можно назвать плюсом данного управляющего, и главным отличием его систем от аналогичных.

Рассмотрим теперь торговую статистику.

В своем портфеле данного управляющего я рассматриваю в числе основных, поскольку очень импонируют как его торговые методы, так и его взгляды на торговлю и риск-менеджмент.

Strength — ручная торговля по тренду

Данная сделка совершенно точно укладывается в обозначенную логику: видим тренд вверх, ловим маленький откат, покупаем, ждет отработки тренда дальше вверх.

Этот пример еще более явно демонстрирует данную логику: трейдер выставил отложенный ордер на покупку в случае отката, однако затем все же решил войти на покупку (и оказалось правильно — цена обратно ниже так и не ушла).

И все было бы отлично, если управляющий не позволял бы себе подобных входов.

Логика входов аналогична предыдущим примерам (заметно начало тренда вверх, затем небольшой откат и открыта сделка на покупку), однако цена не пошла вверх, а вместо этого нехило скорректировалась вниз. При этом набрана весьма крупная позиция из 4 ордеров, а стопы поначалу не стояли.

Иногда управляющему удается очень круто отрабатывать тренды как на этом примере. За эти 2 недели управляющему удалось чуть ли не удвоить счет в случае работы с рисками X6.

После знаменитого гэпа в конце апреля управляющий встал в продажу на кроссе EURGBP, однако закрылся по стопу.

Однако основные претензии к управляющему не предъявить, пользуясь лишь торговой историей. Дело в том, что им время от времени применяются следующие приемы в торговле:

1. Усреднение (не бесконечное без стопов, конечно, однако применяется).

2. Отодвигание стопов (тоже нечасто наблюдал, но такое бывает).

3. Установка стопов к сделкам не сразу после открытия.

На мой субъективный взгляд, строгая системная торговля несовместима с такими приемами, как отодвигание стопов, наращивание позиции заметно сильнее, чем обычно время от времени и т.п. В совокупности с ручным характером торговли и пока что лишь 1.5 годами реальной торговли это вызывает весьма неприятные вопросы к трейдеру.

Риск-менеджер ICE считает, что для оценки трейдера более важно качество входов и соответствие их заявленной торговой идее, и здесь это в целом присутствует. Понимаю, что у него опыт побольше моего в деятельности, связанной с риск-менеджментом и отбором трейдеров, однако я бы вряд ли принял решение о включении данного управляющего в индекс.

Самое плохое здесь в том, что решение о приеме одного отдельного трейдера в портфель в чем-то сродни вопросу о том, будет ли прибыльной или убыточной следующая сделка. Даже отрицательный ответ совершенно не будет означать, что данная система отбора трейдеров является ошибочной, и наоборот.

Тем не менее, совсем не все плохо с этим управляющим, и он демонстрирует неплохие торговые результаты, причем не только ретроспективно, ведь в ICE он пришел с уже имеющейся торговой историей. Посмотрим на статистику (данные взяты с основного счета управляющего и охватываю всю историю его торговли).

Статистика весьма впечатляющая, и это одна из причин, по которой трейдер находится в индексе. Высокое МО и средняя длина сделок порядка 2 суток означают хорошую масштабируемость торговли на большие депозиты и малую зависимость от конкретного потока котировок. Другими словами, торговля управляющего у разных брокеров на различных счетах практически не будет отличаться.

В целом, данный управляющий, на мой взгляд, является некой «темной лошадкой» среди трейдеров индексов. Он вполне может показать хороший результат в будущем, а может показать и череду убытков. Прогнозировать это дело из имеющихся данных я не возьмусь, думаю, что точность прогноза вряд ли будет высокой. Однако трейдер получает неплохие результаты, а инвестор его счета X6 получил порядка 70% прибыли всего за полгода. Вполне возможно, что он продолжит показывать подобные результаты, и тогда его присутствие в индексах наверняка окажется оправданным. В любом случае, получить убыток выше расчетного за неделю в индексах ему все равно не удастся благодаря риск-менеджменту брокера, и с этой точки зрения включение в индексы счета управляющего с опытом торговли более года, который может показать весьма неплохой торговый результат смотрится нормально.

Итоги

В результате совместной работы состоящих в iMain трейдеров получен следующий результат.

Как и в случае индекса iPro, большинство управляющих (4 из 5) использует АТС (автоматизированные торговые системы). И это логично, ведь систематичность и отсутствие эмоциональной реакции на происходящее зачастую в торговле играет главную роль, а с этим никто не справится лучше робота. Тем не менее, некоторые торговые аспекты формализовать бывает крайне сложно, поэтому такая профессия, как «ручной трейдер» вряд ли исчезнет в ближайшее время.

Не считаю, что при наличии индекса iComposite, включающего в себя как трейдеров, рассмотренных в данном обзоре, так и трейдеров индекса iPro, стоит выделять iMain в своем портфеле отдельной строкой. Однако обзор получился немалым, и объединять его с предыдущим обзором индекса iPro не стал.

Всегда буду рад качественной обратной связи как от читателей-инвесторов, так и от опытных трейдеров (что особенно интересно).