Содержание

Общая характеристика

| Ник управляющего | Доля в индексе | Тип торговли | МО (пункты) | Наличие стопов | ||

| Ручная/АТС | Интрадей/ среднесрок | Длина истории | ||||

| Faust | 25% | Ручная | Среднесрок | Около 3 лет | >40 | Да |

| Lucky Pound | 25% | АТС | Интрадей | Более 3 лет | 12-15 | Да |

| Nero | 25% | АТС | Среднесрок | Более 4 лет | 15-20 | Да |

| Solandr | 25% | АТС | Интрадей | Более 3 лет | 12-15 | Да |

Lucky Pound

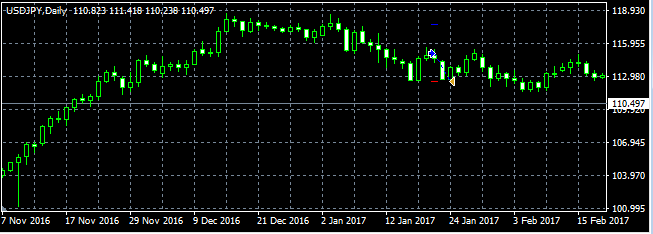

Итак, Lucky Pound работает при помощи импульсной АТС собственного написания. Для тех читателей, которые не знакомы с тем, что это означает, поясняю. Торговля ведется роботом (экспертом, советником), основная идея которого звучит как: «вероятность продолжения в направлении недавнего сильного импульса больше, чем вероятность отката». Как правило, подобные импульсы случаются на новостях (хотя и не всегда, но в большинстве случаев). Поэтому торговля обычно идет уже после новостей, спровоцировавших сильное движение (обычно с задержкой в 5-30 минут после новости). Вот как это выглядит на графиках:

Сильное движение вниз на паре GBPUSD —> Робот открывает позицию на продажу —> В большинстве случаев цена идет дальше вниз —> Получаем прибыль

Аналогичная ситуация с движениями вверх и на других инструментах. Идею видно и из одного примера, а более подробный разбор можно увидеть в отдельном обзоре.

Торговля ведется на следующих валютных парах:

- EURUSD

- GBPUSD

- AUDUSD

- XAUUSD (золото)

Именно они показали наилучшие результаты как по результатам бэктестов/форвард-тестов, так и по результатам реальной торговли. Работоспособность системы на разных торговых парах это однозначно положительный признак, поскольку является признаком универсальности торговой логики.

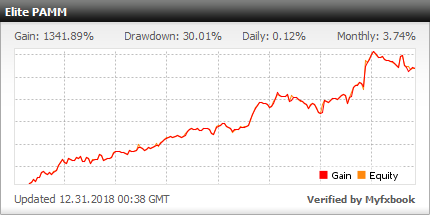

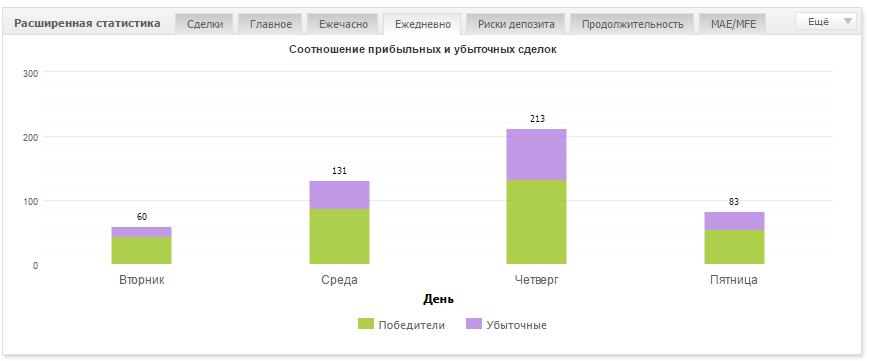

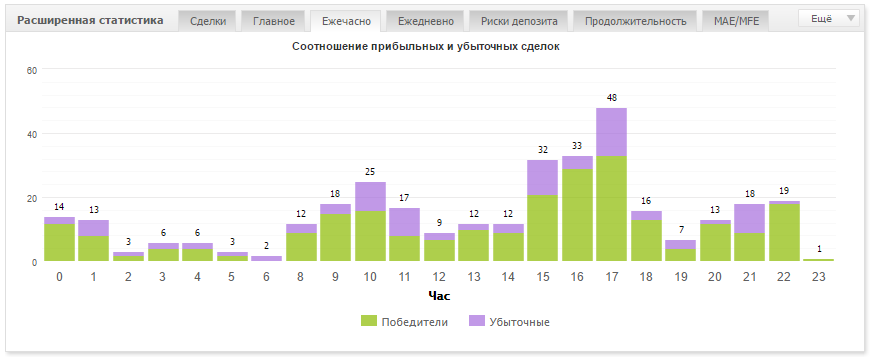

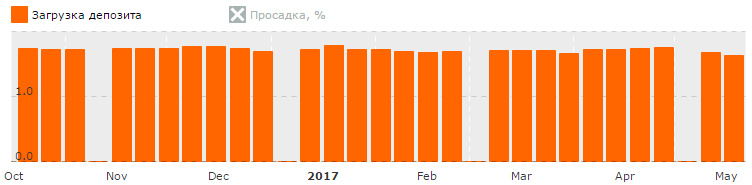

Управляющий имеет несколько мониторингов различных счетов. Наиболее близким к стоящим сейчас на счету в ICE системам является следующий:

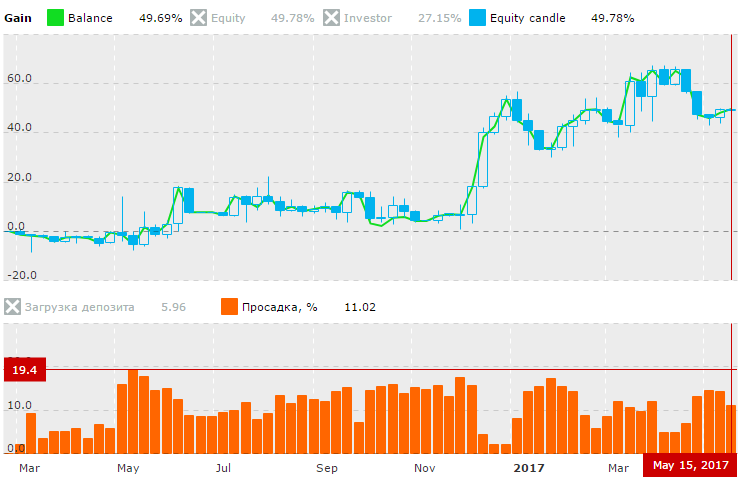

Как видно из статистики, система оптимизирована на количество прибыльных сделок порядка 65%. Дело в том, что подобные импульсные системы можно настраивать по-разному: можно брать процентом прибыльных сделок, можно настроить на 50%, но, поскольку средняя прибыль при этом будет заметно больше среднего убытка, общий результат окажется не хуже, некоторые вообще настраивают на ~30% прибыльных сделок, вылавливая лишь самые крупные тренды (которые бывают не так уж часто – в этом минус подобных систем).

Средняя прибыль на самом деле несколько меньше 36 пунктов, указанное в мониторинге myfxbook управляющего значение немного завышено, по-видимому, за счет хорошего результата последнего года. Реально средняя прибыль лишь немного превышает средний убыток, а прибыльность достигается не за счет большого отношения прибыли к убытку, а за счет достаточно большого процента прибыльных сделок.

Solandr

Nero

Faust

Итоги

Нельзя сказать, что он поражает воображение, однако, в отличие от множества других возможных вариантов, которые могут предлагать инвестору иные компании, в данном случае все результаты полностью реальны и достигнуты на реальных счетах при полном выводе всех сделок на провайдеров ликвидности. При этом первое время результаты ухудшались иногда из-за технических проблем, и из состава индекса уже не раз исключались трейдеры, позволившие себе нарушить оговоренный риск-менеджмент (с ручными трейдерами нередко бывают ситуации, когда человек длительное время хорошо торгует, но затем неожиданно «срывается», начиная строить сетку, отодвигать стопы и творить другие неприятные вещи). Поэтому на настоящий момент в iPro остался только один ручной трейдер (Faust), строго придерживающийся оговоренных ММ и РМ, ни разу не позволивший себе подобных вольностей. Забегая вперед, скажу, что в остальных индексах компании автоматизированные системы также составляют подавляющее большинство. Хотя риск-менеджмент компании (в отличие от некоторых других известных мне фондов/компаний доверительного управления) не проявляет явной дискриминации в отношении ручных трейдеров, практика показывает, что крайне малое число людей способны длительное время прибыльно торговать со строгим соблюдением собственных правил. Как говорит один из знакомых со мной профессиональных трейдеров — разработчик АТС: «людям в торговле доверять нельзя, они слишком ненадежны». К сожалению (хотя, может, и к счастью), этот тезис оказывается верным для абсолютного большинства, исключения здесь редки и скорее подтверждают правило.

При этом не считаю, что при наличии индекса iComposite, включающего в себя порой помимо перечисленных выше не менее профессиональных и опытных трейдеров, стоит выделять iPro отдельной строкой в своем инвестиционном портфеле. Однако обзор и так получился весьма объемным, поэтому рассматривать весь iComposite целиком в одной статье я не стал. В следующей части будет рассмотрен индекс iMain, в котором тоже есть немало интересного.

Всегда буду рад качественной обратной связи как от читателей-инвесторов, так и от опытных трейдеров (что особенно интересно).