Содержание

- 1 Основные варианты вложения денег

- 2 Вложения в основные финансовые инструменты

- 3 Вложения в финансовые инструменты через посредников

- 4 Инвестиции в спекуляции на финансовых рынках

- 5 Инвестиции в образование

- 6 Вложение денег в криптовалюту и блокчейн-технологии

- 7 Экзотические виды вложения денег

- 8 Прочие и сомнительные виды вложения денег

- 9 Подведение итогов

В этой статья я расскажу об основных вариантах инвестирования и вложения денег доступных для российского инвестора.

Основные варианты вложения денег

Вопрос разумного вложения денег встает перед каждым из нас сразу же, как только мы начинаем зарабатывать чуть больше, чем тратим, а рано или поздно к этому приходят абсолютно все.

У любого способа вложения средств есть две основные цели:

- сохранить;

- преумножить.

Эти цели неравноценные: главной задачей будет сохранение, а второстепенной преумножение. Существует множество различных вариантов для вложения средств, но наиболее популярным, как в мире, так и в России, остается инвестирование в недвижимость. Именно с неё мы начнём этот обзор.

Инвестирование в недвижимость

Суммарный объем средств, инвестированных частными лицами в недвижимость, больше чем во все остальные варианты вложения денег вместе взятые. И это утверждение верно не только для России, но и для остального мира. И, ни в ближайшее время, ни в отдаленной перспективе, ничего в этой статистике не изменится. Для абсолютного большинства приобретение недвижимости — это единственная возможность долгосрочного сохранения заработанных денег.

Недвижимость, как и любой другой актив, может падать в цене, но в среднем рост стоимости недвижимости всегда покрывает инфляцию, и может служить дополнительным источником доходов в случае сдачи недвижимости в аренду. Одной из важнейших особенностей недвижимости является то, что недвижимость сохраняет свою стоимость в привязке к конкретному географическому месту, и в этом конкретном регионе её стоимость будет корректироваться в соответствии с текущими экономическими реалиями региона.

Прежде всего под недвижимостью я подразумеваю жилую недвижимость, но большая часть выводов относится так же и к коммерческой или просто нежилой недвижимости.

Главными условиям при которых недвижимость будет сохранять свою реальную стоимость, то есть стоимость с учётом инфляции, и даже её преумножать являются:

- постоянный положительный прирост населения в вашем городе;

- сохранение дефицитного уровня объема строительства.

В депрессивных городах, в которых сохраняется постоянная негативная динамика прироста населения, или проще говоря, из которых население уезжает, или в которых оно вымирает, недвижимость не будет сохранять свою стоимость сама по себе. Но в растущих городах, мигранты и/или подрастающее поколение всегда своим спросом будет толкать цену вверх.

И в этих условиях сдержать рост стоимости недвижимости может только избыточное строительство нового жилья, что практически никогда не случается по нескольку причин.

- Сами застройщики не хотят снижения цен, так как это сразу же негативно повлияет на их прибыль.

- Количество свободной земли всегда ограничено, что само по себе создает дефицит на недвижимость в определенных районах городов, прежде всего в центральных. В таких районах зачастую вообще негде строить новые дома, и растущий спрос уравновешивается исключительно ростом стоимости на недвижимость в уже построенных домах.

- Коррупционный фактор может существенно снизить желание и/или возможности новых застройщиков заходить в новый для них регион, что так же негативно будет сказываться на объеме сдаваемого жилья и приводить к дефициту продаваемой недвижимости, а значит и к дальнейшему росту её стоимости.

Все жители РФ, пережившие в сознательном возрасте 90е и нулевые годы, держат приведенные выше аргументы у себя в подсознании. Им не нужно объяснять, почему недвижимость — это лучший способ долгосрочного сохранения капитала, более того, за последние три десятилетия недвижимость была единственным типом активов, который был доступен для большинства россиян и который реально сохранил сбережения абсолютному большинству тех, кто вложил свои деньги в недвижимость.

Безусловно, вложения в недвижимость имеют свои недостатки. К ним прежде всего стоит отнести высокую минимальную стоимость отдельного объекта недвижимости — покупать по квартире с зарплаты определенно не получится. Но у этой проблемы есть несколько возможных решений.

Основным решением этой проблемы является ипотека. Ипотека — это абсолютно нормально. Ипотека позволяет зафиксировать для вас текущую стоимость жилья. Проценты по ипотеке, которые кому-то кажутся чудовищной суммой переплаты, на самом деле практически всегда меньше долгосрочного роста стоимости самой недвижимости. При этом купленную с инвестиционными целями недвижимость можно и нужно сдавать в аренду. Скорее всего в первые годы арендная плата не перекроет платеж по ипотеке, но уже через 5 лет, с большой вероятностью, аренда будет полностью покрывать платеж по ипотеке.

Одним из альтернативных вариантов ипотеки могут быть инвестиции в ликвидную недвижимость с низкой средней стоимостью, например это могут быть капитальные гаражи, машиноместа, небольшие участки земли и так далее. Гараж как и машиноместо так же можно сдавать в аренду, они не требует ремонта и всегда пользуются спросом. Или можно рассматривать к приобретению однокомнатные квартиры с минимальной площадью в нецентральных районах вашего города. Такая недвижимость так же обладает средней невысокой стоимостью, легко сдается и продается. Да, скорее всего вы сами в такой квартире жить не захотите, но ведь вы и не для этого эту квартиру покупаете.

Другой альтернативой ипотеке может быть складчина. Это довольно экзотический вариант инвестирования в недвижимость, но если у вас есть друзья, которым вы полностью доверяете, и в которых вы не сомневаетесь, и которые так же ищут варианты для надежного долгосрочного вложения средств, то объекты недвижимости вполне можно покупать в складчину с ними. Более того, такой подход имеет много положительных сторон.

- Если у всех или большинства участников складчины руки растут из правильного места, то можно довольно много сэкономить на ремонте квартир перед сдачей их в аренду, за счет использования совместного труда.

- Таким способом можно приобрести большее количество объектов недвижимости, за счёт чего можно диверсифицировать инвестиции по районам города и типу недвижимости.

- В вопросах решения каких-либо связанных с объектом недвижимости всегда можно друг друга подстраховать, и пока одни спокойно отдыхают на далеких островах, другие могут контролировать возможные происшествия такие как потоп, смены арендатора, замена счетчиков и так далее.

Конечно, в варианте со складчиной есть определенные юридические моменты, которые нужно будет учитывать заранее. Но если вы друг другу реально доверяете, то все вопросы решаемы.

Если вы консервативны, не хотите изобретать велосипед, а хотите а хотите использовать надежный и проверенный способ сохранения своих денег в долгосрочной перспективе, тогда инвестирование в недвижимость это лучший вариант для вас.

Вложение денег в банковский вклад

Ну а до тех пор пока вы не накопили денег на самый дешёвый объект недвижимости или минимальный взнос по ипотеке, лучшее что вы можете сделать с вашими деньгами, это положить их на банковский вклад.

Банковский вклад является лучшим способом сохранения капитала в краткосрочной и среднесрочной перспективе.

На банковский вклад капает пусть небольшой, но стабильный процент. Государство гарантирует, что деньги лежащие на банковских вкладах, будут вам возвращены вне зависимости от того, что будет с вашим банком.

У банковского вклада есть 3 качества, которые делают этот вариант вложения лучшим из возможных в краткосрочной и среднесрочной перспективе.

- Надежность. Вы можете быть уверены, что ваши деньги будут вам возвращены. В то же время вы не рискуете тем, что их у вас могут украсть.

- Ликвидность. Вы можете снять деньги с банковского вклада в любой момент без каких либо ограничений. Это очень удобно, особенно когда подворачивается хороший вариант для инвестирования.

- Доходность. На ваш вклад вы получите небольшую, но все же доходность. С большой вероятностью эта доходность не перекроет уровень инфляции, но совершенно точно доходность перекроет половину инфляции, что тоже неплохо.

Когда вы рассматриваете вариант вложения денег в банковский вклад, никогда не забывайте, что банковский вклад — это прежде всего способ сохранить ваши деньги в краткосрочной или среднесрочной перспективе, а не заработать. Поэтому нет смысла бегать по банкам в поисках самого выгодного процента, лучше потратить время на поиск наиболее выгодного объекта недвижимости, в который вы вложитесь, когда наберете необходимую сумму.

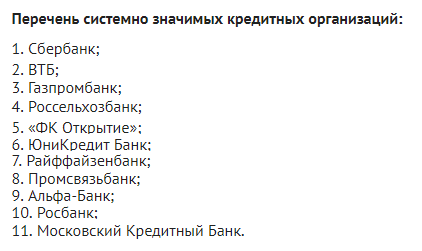

Если держать деньги в банке, то нужно держать в надежном банке, а не в том, который даёт самый высокий процент по вкладам. Поэтому если держать деньги в банке, то лучше это делать в одном из тех, которое государство признало системно-значимым.

Вложение денег в бизнес

Вложение денег в свой бизнес, это риск, но это не самый плохой риск. Реализация риска неудачи в бизнесе полностью зависит непосредственно от вас. Контролировать все бизнес-процессы и все риски с ними связанные — это главная задача любого бизнесмена, начиная от маникюрщицы в арендованном кабинете и заканчивая владельцем крупного конгломерата.

Ваш собственный бизнес обладает двумя важными свойствами.

- Бизнес генерирует постоянный денежный поток.

- Бизнес создает стоимость.

Большинство небольших бизнес-идей исходят из того, что вложения должны окупиться через 1, 2, 3 года, но помимо самоокупаемости, не стоит забывать, что сам по себе рабочий бизнес стоит денег, и его тоже можно продать.

Таким образом, создавая свой бизнес, вы не только генерируете для себя денежный поток, вы наращиваете стоимость самого бизнеса, и чем крупнее бизнес, тем больше он стоит.

Поэтому всем, у кого уже есть свой бизнес, я всегда рекомендую вкладывать деньги в его дальнейшее развитие, потому что потенциальная доходность вашего работающего бизнеса будет всегда больше, чем другие варианты размещения денег.

Конечно, этот совет актуален при условии, что бизнес масштабируем.

Вкладывать деньги в старт своего бизнеса я так же рекомендую тем, у кого имеется достаточно времени, желания и энергии создавать что-то своё, и при этом нет достаточно выской квалификации, которая бы могла гарантировать высокооплачиваемое трудоустройство с белой заработной платой и потенциальным карьерным ростом или большого объема сбережений в виде живых денег или недвижимости, которые могли бы обеспечить комфортный уровень жизни без дополнительных усилий.

Особенно эта рекомендация актуальная для людей дела — для тех кто умеет что-либо делать лучше, чем остальные.

В целом же для открытия своего бизнеса зачастую требуется не столько вложения денег, сколько готовность и смелость начать. Да, риски велики, но результативность этой инвестиции будет зависеть исключительно от вас, а не от стороннего дяди, которого вы в глаза не видели, и которому на вас, откровенно говоря, плевать.

Если говорить о выборе направления деятельности, то прежде всего стоит обращать внимание на те сферы, которые уже активно освоены, а не на что-то экзотичное и новое.

Не стоит лезть в ту сферу где нет конкуренции, её там нет потому что эта деятельность никому не нужна, и на неё нет спроса. Осваивайте жирные ниши. Проще наесться, откусив часть большого пирога, чем удовлетвориться малюсенькой канапешкой.

И не стоит думать, что все основные сферы бизнеса уже освоены. Россия — это страна, где ничего нет, и где ничего не производится, а сфера услуг до сих пор находится в зачаточном состоянии. Ваши услуги и ваши товары найдут своего клиента.

Вложения в основные финансовые инструменты

Вложение денег в облигации

Облигация — это долговая расписка, то есть покупка облигации есть не что иное, как вложение ваших денег в займ под фиксированный процент какой либо компании, банка или даже государства.

Для частных лиц покупка облигаций — это довольно необычный способ вложения денег, прежде всего потому, что изначально облигации были инструментом крупных компаний, государств и очень богатых людей.

Сейчас, во времена стремительной информатизации и вовлечения обычных людей в мир больших финансов, приобретение облигаций становится всё более и более реальной возможностью.Для обычных людей облигации могут выступать альтернативой банковским вкладам. В среднем доходность облигаций выше, чем доходность банковских вкладов.

Доходность облигаций конкретного банка всегда будет выше доходности банковских вкладов этого же банка.

Доходность облигаций в валюте существенно выше доходности по валютным банковским вкладам, которая у большинства банков РФ околонулевая.

Но облигации ограничивают возможности держателя в отличие от банковских вкладов.

- Облигации нельзя досрочно предъявить эмитенту (тому кто их выпустил) к погашению. Их можно только продать на рынке по текущей рыночной стоимости, а она, на момент продажи, может не соответствовать вашим ожиданиям.В отличие от облигаций, все банковские вклады физичиских лиц, де-юре, являются вкладами до востребования. Граждане могут в любой момент забрать свой вклад из банка. Для вкладчика это хорошо, но для банка это плохо, и поэтому за вклады банки готовы платить меньше чем за облигации.

- Облигации не застрахованы. В случае банкротства компании или банка, которые выпустили облигации, возврат средств по облигациям будет осуществляться в соответствии с юридическими нормами той страны, где эмитент зарегистрирован.Риск банкротства это основной риск инвестирования в облигации, поэтому во время выпуска облигаций каждый эмитент пытается всеми силами показать, что он в состоянии выплатить этот долг. Для этого он публикует свою финансовую отчётность, заверенную независимыми аудиторами, а рейтинговые агенства Standard & Poor’s, Moody’s, Fitch и другие присваивают каждой такой компании кредитный рейтинг, который служит инвесторам индикатором надежности. Чем выше рейтинг, тем больше желающих занять этой компании деньги, и тем дешевле компания сможет привлечь займ.Это всё довольно сложно звучит для непосвященного человека, но если упростить и сравнить с вкладами, то надежность банковских вкладов нам гарантирует государство, а за надежность облигаций никто не отвечает, и риск банкроства компании заёмщика инвесторы, покупающие облигации, берут полностью на себя.

- Процедура покупки облигаций существенно сложнее, чем вложение денег в банковский вклад. Для этого необходимо быть участником рынка ценных бумаг, а для этого необходимо выбрать брокера, открыть у него счёт и пополнить этот счёт. Нельзя сказать что это «сложно», но это определенно сложнее, чем простое вложение денег в банк.

И конечно же стоит акцентировать внимание, что в отличие от банковских вкладов, основная роль которых заключается в краткосрочном и среднесрочном сохранения средств для населения, роль облигаций в мире несколько другая.

Облигации — это инструмент долгосрочного сохранения средств для крупнейших организаций, которые имеют огромные капиталы и жесткие ограничения по рискованности обращения с ними.

Прежде всего это пенсионные фонды во всем мире и государственные резервные фонды.

Так же активными пользователями облигаций выступают очень богатые люди, получившие своё состояние в наследство. Наследники крупных состояний прекрасно понимают, что заработать им самим столько, сколько они получили в наследство, не получится, поэтому главной своей задачей они видят именно сохранение полученного наследства с высокой степенью надежности, а это могут обеспечить только надежные облигации, которые дают стабильный доход и которые не имеют практически никаких ограничений по объему инвестирования.

Вложение денег в акции

Акция — это доля в компании. Инвестирование в акции подразумевает приобретение доли, которая даёт вам право на участие в распределении прибыли и на участие в управление компанией.

В России история акционерных обществ, по мировым меркам, очень короткая и далеко не самая позитивная. Печально известная приватизация в 90х сделала всё население страны акционерами, но большая часть компаний, чьи акции были розданы сотрудникам, представляли из себя пережитки советской эпохи, которые так и не смогли перестроиться на новые рельсы и по итогу просто обанкротились.

Начиная с момента приватизации историю российского рынка акций я бы поделил на 4 этапа:

- Анархия. От приватизации до кризиса 1998 года .

- Золотое время. От кризиса 1998 года до кризиса 2008 года.

- Охлаждение. От кризиса 2008 года до обострения отношения с западом в 2014 году.

- Застой. От конца 2014 года и до текущего момента.

Каждый этот этап — это не история подъема российских компаний и их эпичного падения. Каждый этап — это всего лишь истории динамики денежных потоков.До 1998 года рынок акций рос, потому что его заливали иностранными деньгами, а в 1998 году он упал, потому что иностранные инвесторы начали бежать.

С 1998 года по 2008 год наблюдалось то же самое. В стране, которая ничего не производила, акции бешено росли. Причина роста была всё та же — не успехи компаний, а иностранный положительный приток денег на рынок акций. Обвал рынка акций в 2008 году был ни чем иным как оттоком денег с рынка акций.

До 2014 года рынок вяло, но все же рос, так как иностранные инвесторы продолжали инвестировать в российский рынок, но после 2014 года этот источник вечного роста иссяк, и рост, какой мы его наблюдали в нулевых, остался лишь пределом мечтаний.

Одна из проблем российского и большинства развивающихся рынков акций заключается в том, что общий рост рынка зависит не столько от успехов деятельности компаний, сколько от внешних факторов с компаниями непосредственно не связанными, поэтому если внешний мир решил не инвестировать в российские компании, то ждать «легких» денег от роста стоимости акций не стоит.

Но это не единственная фундаментальная проблема. Вторая фундаментальная проблема заключается в том, что вы, как покупатель акции российской компании, становитесь её миноритарием, а о правах миноритариев в этой страние никто ничего не слышал.

Если говорить, простыми словами, то в России выгодоприобретателями деятельности крупнейших компаний являются не акционеры компании, а ее руководство. Эту лаконичную и идеально правильную идею в мае 2018 года высказали в одном из своих отчётов аналитики Sberbank CIB.

«Мы обнаруживаем, что решения «Газпрома» становятся абсолютно понятными, если предположить, что компания управляется в интересах своих подрядчиков, а не для получения коммерческой выгоды«, — говорится в отчете.

Разумеется, это только верхушка айсберга. Помимо Газпрома, это же относится к крупнейшим российским компаниям с государственным участием: ВТБ, Роснефть, Транснефть, Аэрофлот и других. И это только те, которые обращаются на бирже.

А если акционеры не являются выгодоприобретателями деятельности компании, то не будет никакого драйва для роста стоимости компании.

С другой стороны, понимая основные проблемы российского рынка акций в целом, и понимая, какие компании не работают на благо своих акционеров, мы можем пойти от обратного и искать компании, которые:

- Никак не связаны с государством;

- Совершенно точно работают на своих акционеров;

- Успешны в своей сфере;

- Их сфера деятельности растёт.

И оглянувшись вокруг, мы найдем замечательные примеры: это, конечно, Яндекс, Тинькофф, Мосбиржа… но этих примеров катастрофически мало. Крупнейшие частные компании в РФ не пускали свои акции в публичное обращение, потому что это лишняя гласность, лишний геморрой, да и на рынке сейчас просто нет столько денег, чтобы предложить ощутимую цену за хорошую компанию. С другой стороны логика владельцев прибыльных компаний очевидна: можно ведь просто получать прибыль и ни с кем не делиться.

Для российского рынка акций это очень большая проблема — никто не продает то, что приносит прибыль, а то что прибыль не приносит, никто не хочет покупать. Ситуация патовая. С кризиса 2008 года и до текущего момента российский рынок акций не принес прибыли акционерам ни за счёт роста стоимости акций, ни за счёт дивидендов, ни в пересчёте на доллары, ни в пересчёте на инфляцию.

Вложение денег в акции, в российских реалиях, продолжает оставаться довольно сомнительной инвестиционной идеей.

Инвестирование через иностранных брокеров

С другой стороны рынок акций не ограничивается одной только Россией. Мир большой, а законодательно закрепленный капитализм в нашей стране подразумевает, что мы можем распоряжаться своими личными деньгами как захотим. В том числе мы можем инвестировать в акции компаний со всего мира, и если раньше это могло показать чем-то очень от нас далеким, то сейчас это уже часть нашей жизни.

Каждый из нас, без каких либо особых усилий может начать инвестировать в акции зарубежных компаний. Инвестировать в иностранные компании можно как через российских брокеров, так и через зарубежных.

Инвестирование через зарубежных брокеров дает нам существенно больший выбор акций компаний, которые мы можем купить, перед нами открываются рынки Америки, Европы и Азии — десятки бирж, тысячи компаний, среди которых рынок российских акций просто растворяется.

И для того, чтобы воспользоваться всем этим разнообразием, нужно выбрать себе брокера, через которого вы сможете совершать операции купли/продажи на иностранных фондовых биржах.

Для нас важно, чтобы брокер с которым мы начнем работать и у которого будем держать наши деньги удовлетворял следующим критериям.

- Дистанционное открытие брокерского счёта.

- Надежная юрисдикция, желательно со страховкой депозита от регулятора.

- Максимально возможное количество акций компаний, которое можно купить, чтобы у нас был выбор.

- Минимальная комиссия за торговые операции.

В последние годы популярность инвестирования через зарубежных брокеров среди российских инвесторов постоянно растёт, и это вполне понятно — мы хотим иметь больший выбор, мы хотим инвестировать в валюте, и мы хотим зарабатывать. Российский рынок последние десять лет нам это дать не может, поэтому мы активно ищем выходы на зарубежные фондовые рынки через иностранных брокеров.

Минусы инвестирования через иностранных брокеров

- Самостоятельная уплата налогов. При инвестировании через российских брокеров, брокер выступает налоговым агентом, и самостоятельно уплачивает налоги государству с наших доходов. При инвестировании через иностранных брокеров вопрос уплаты налогов полностью ложится на нас.

- Отсутствие русскоязычной поддержки. Открытие счета в иностранном брокере подразумевает от нас знание английского языка. Без знания английского языка инвестирование через зарубежного брокера существенно усложнено.

В остальном вопрос инвестирования через иностранных брокеров должен быть интересен большинству инвесторов, интересующихся инвестициями в акции и облигации иностранных компаний.

Вложения в финансовые инструменты через посредников

Самостоятельное инвестирование в конкретные акции или облигации требует от инвестора определенных финансовых знаний. Какие акции купить? Какие облигации купить? Купонная доходность, дивиденды, кредитные рейтинги, первичное размещение, вторичное размещение, дефолт… финансовый мир очень разнообразен и его изучение фактически равносильно получению дополнительного образования. Однако, для большинства отвлекаться от своей основной деятельности для погружения в изучение мира финансов — это нерациональная трата времени.

В таком случае на помощь приходят специализированные компании, основной деятельностью которых является агрегирование денег инвесторов и инвестирование их на финансовом рынке.

Инвестирование через Управляющие Компании

Российские управляющие компании как раз предоставляют возможность инвестировать ваши деньги за вас. Ниже представлен список управляющих компаний в РФ ранжированный по объему привлеченных средств в свои фонды. Большая часть это компании входящие в крупные финансовые холдинги, но есть и исключения, например такие как Арсагера или Атон-менеджмент и другие.

Каждая управляющая компания предлагает на выбор два различных механизма передачи средств в управление:

- Путем приобретения паев одного из своих паевых инвестиционных фондов (ПИФов).

- Путем передачи в доверительное управление ваших средств под конкретную инвестиционную стратегию.

Инвестирование в ПИФы

Паевой инвестиционный фонд (ПИФ) — это фонд, который создается управляющей компанией с целью инвестирования денег фонда на финансовом рынке и дальнейшего получения прибыли и её распределения между пайщиками. Капитал фонда формируется за счёт продажи инвесторам паев. Прибыль и убыток фонда отражается в изменении стоимости его пая.

Главной особенностью ПИФов для массового инвестора является его низкий порог входа. Для инвестирования в открытые и интервальные ПИФы требуется всего несколько тысяч рублей. Другие варианты инвестирования через управляющие компании требуют существенно большей суммы.

Другой особенностью ПИФов является жесткий контроль их деятельности со стороны государства, и это позволяет говорить о дополнительном контроле за деятельностью фонда и за правомерностью операций с деньгами пайщиков.

Наибольшую популярность ПИФы получили в середине нулевых годов во времена бешенного роста российского фондового рынка. Собственно ПИФы создавались именно под постоянно растущий рынок. Кризис 2008 года показал все недостатки ПИФов.

- Необходимость соблюдения определенной структуры активов не позволяет ПИФам уходить в рублевый или валютный кэш во время кризисов, хватая при этом существенные убытки.

- Расходы на содержание фонда постоянны и довольно большие, что в среднесрочной и долгосрочной перспективе приводит к ощутимому снижению финансовых результатов ПИФов.

После кризиса 2008 года, когда абсолютно все смешанные ПИФы и ПИФы акций, а так же большинство облигационных ПИФов получили существенные убытки и показали свою беззащитность перед кризисными явлениями на рынке, их популярность существенно снизилась.

Комиссии при инвестировании в ПИФы складываются из постоянных расходов в % от объема средств в фонде на:

- Вознаграждение УК.

- Вознаграждение депозитарию.

- Прочие расходы.

Суммарно, в зависимости от ПИФа, на расходы уходит от 1% до 5% всех активов фонда в год. Данные расходы учитываются в стоимости ПИФа, и инвесторы их обычно просто не замечают.

Так же для инвесторов предусматриваются дополнительные комиссии за продажу ПИФа, в случае если срок инвестирования составил меньше оговоренных в договоре. Чем меньше срок инвестирования, тем больше комиссия. При инвестировании более 2х лет, обычно, комиссия за продажу ПИФа не начисляется.

Дополнительное вознаграждение «за успех», при инвестировании в ПИФы не предусмотрено.

Инвестирование в доверительное управление

Доверительное управление, в отличие от ПИФов накладывает на управляющие компании существенно меньше ограничений. Теоретически, гибкий подход к управлению, позволяет управляющим компаниям в полной мере использовать возможности финансового рынка для извлечения прибыли. С другой стороны, реальных результатов эффективности доверительного управления мы не знаем, так как эту информацию компании не выкладывают.

Таким образом, о результатах ПИФов мы всём знаем досконально, так как информация о доходности всех ПИФов — это открытая информация, а вот какой либо правдивой исторической доходности от доверительного управления управляющих компаний, до того пока мы не начнём инвестировать, мы никогда не увидим.

Именно этот факт сделал доверительное управление в десятых годах существенно более популярным продуктом, чем ПИФы, так как перед инвестированием в ПИФ мы посмотрим на его динамику доходности и, скорее всего, откажемся от инвестирования, а когда нам будут предлагать инвестиционные стратегии доверительного управления, речь будет идти исключительно о целевой и ожидаемой доходности, и никто нам не покажет реальной доходности за прошедшие периоды.

Большинство инвестиционных стратегий от управляющих компаний делятся на следующие категории:

- Предложения для «обычных» инвесторов

- Инвестиции в рублях

- Портфель акций

- Портфель облигаций

- Смешанный портфель акций и облигаций

- Инвестиции в валюте

- Инвестиции в российские еврооблигации

- Инвестиции в рублях

- Предложения для «квалифицированных» инвесторов

- Инвестиции в рублях

- Активное управление портфелем акций российских компаний

- Инвестиции в валюте

- Портфель евробондов российских компаний

- Портфель корпоративных облигаций иностранных компаний

- Портфель суверенных облигации стран с развивающейся и развитой экономикой

- Портфель акций иностранных компаний

- Смешанный портфель акций, корпоративных облигаций, суверенных облигаций

- Инвестиции в рублях

Под «квалифицированным инвестором» подразумевается физическое или юридическое лицо, которое удовлетворяет определенным требования в соответствии с законодательством РФ. Для физического лица необходимо выполнение одного из трёх требований.

- Наличие у физического лица 6 миллионов рублей на депозитах или в ценных бумагах или в доверительном управлении.

- Наличие определенного опыта торговли на бирже с суммарным оборотом не менее 6 миллионов рублей за последний год.

- Наличие специального образования.

Как квалифицированного инвестора, при желании управляющей компании, можно охарактеризовать каждое физическое лицо, имеющее в распоряжении хотя бы 6 миллионов рублей.

Для квалифицированных инвесторов открываются существенно бОльшие возможности инвестирования в валюте, так как варианты инвестирования дополняются зарубежными ценными бумагами: акциями и облигациями иностранных компаний и суверенными облигациями стран с развитой и развивающейся экономикой.

В целом никакой существенной разницы между инвестированием через доверительное управление или через ПИФы вы не получите, но инвестиционные планы доверительного управления будут выглядеть со стороны более «презентабельно», а высокая минимальная сумма инвестирования в доверительное управление будет казаться «залогом» бОльшей надежности. Но это не так. Средняя доходность ПИФа и инвестиционного плана доверительного управления будет сопоставима, так как вкладываться ваши деньги будут в одни и те же бумаги, а плата за доверительное управление примерно одинакова.

Вознаграждение управляющей компании за свои труды составляет, как и в случае с ПИФами, от 1% до 5% годовых от суммы управляемых активов.При инвестировании в относительно «рискованные» инвестиционные планы, обычно добавляется еще вознаграждение «за успех» в размере до 20%, которого не бывает при инвестировании в ПИФы.

Инвестирование в ETF-фонды

ETF (Exchange Traded Fund) — торгуемый на бирже фонд. Термин прежде всего относится к иностранным фондам, торгуемым на бирже. Если говорить очень упрощенно, то ETF это ПИФ, который торгуется как отдельная акция на бирже. Структура ETF-фонда почти всегда повторяет какой либо биржевой индекс и технически является портфелем из активов входящих в соответствующий индекс.ETF-фонды обладают всеми плюсами, которые имеют ПИФы, и помимо этого процесс инвестирования в ETF-фонд существенно проще. Не нужно идти в управляющую компанию или к её агенту, не нужно подписывать договоры, не нужно платить комиссию за досрочный выход из фонда. Вы можете покупать и продавать на бирже акции фонда в любой момент.

Сам фонд выступает маркетмейкером своих акций на бирже и постоянно корректирует их стоимость в соответствии с изменением стоимости активов, в которые вложены средства фонда.

Покупая акцию ETF-фонда, вы сразу инвестируете в портфель ценных бумаг. На текущий момент ETF — это самый простой и, зачастую, самый дешёвый способ глубокого диверсифицирования своих инвестиций на фондовом рынке. Вам не нужно думать о структуре портфеля, вы инвестируете сразу в тот сектор экономики той страны, на котором специализируется конкретный ETF-фонд.

Более того, в отличие от ПИФов, ETF обязаны придерживаться очень четкой формулы формирования своей структуры, и не должны отклоняться от динамики индекса, к которому они привязаны более чем на небольшую погрешность. Этим ETF существенно отличаются от ПИФов, которые отчитываются о своей структуре только раз в квартал и неслишком информативно.

Сегодня на Московской Бирже можно купить следующие ETF:

ETF на Московской Бирже покуаются и продаются за рубли, но каждый ETF привязан к своей базовой валюте, и по факту цена акций фонда постоянно корректируется на курс соответствующей валюты к рублю.

В целом выбор не очень большой:

- по одному ETF на индексы акций крупнейших экономик мира;

- один ETF на золото;

- два ETF на индекс акций МосБиржи;

- три ETF на российские евробонды.

Безусловно, это лучше чем ничего, но в сравнении с колоссальным выбором ETF-фондов, которые обращаются на зарубежных фондовых рынках, выбор, откровенно говоря, скудный.

Технически к указанным выше ETF так же можно отнести российские биржевые фонды (БПИФ), которые появились на рынке совсем недавно. К ним относятся следующие фонды.

- Сбербанк — Индекс МосБиржи полной доходности брутто

- Сбербанк — Индекс МосБиржи государственных облигаций

Они так же жестко привязаны к конкретным индексам, и отличаются очень низкой комиссией фонда за управление, в отличие от большинства прочих ПИФов.

Итого, расходы на фонд акций составляет 1,1%, а на фонд облигакций 0,8% в год. Это гораздо меньше, чем в среднем по ПИФам, комиссии которых могут достигать просто космических значений.

А именно до 3%-5% в год. На длительном промежутке времени такие комиссии могут забирать у инвестора большую часть потенциальной прибыли. Особенно это чувствительно, когда акции не растут вообще.

Можно сказать что переход к портфельному инвестированию в формате покупки акций ETF-фондов это общемировая тенденция. Ниже представлены крупнейшие по объему капитализации ETF-фонды мира.

Капитализация крупнейших фондов сопоставима с капитализацией крупнейших фирм на планете, а значит через ETF-фонды инвестируется колоссальный объем средств.

Но для российских граждан инвестирования во всё это многообразие фондов доступно только после открытия счёта в зарубежном брокере. На момент написания этой статьи через одного из самых популярных брокеров в мире Interactive Brokers можно купить, только в США, акции 2243 ETF-фондов, а помимо этого, через этого же брокера доступны акции большинства других ETF-фондов, торгующихся на фондовых рынках развитых и развивающихся экономик мира.Краткую информацию о динамике стоимости акции различных мировых ETF-фондов можно найти на сайте investing.com в разделе ETF.

Инвестирование в хедж-фонды

Многие из вас слышали о хедж-фондах из американских фильмов про Уолл-Стрит, но от Российской действительности мировые Хедж-фонды настолько далеки, что с большой вероятностью практически никто из читающих эту статью никогда не будет инвестировать в хедж-фонды, но для целей общего развития нужно иметь представлении о том что это такое.

В отличие от фондов коллективных инвестиций (аналогов ПИФов зарубежом), возможность инвестирования в которые доступна практически каждому, и деятельность которых жестко контролируется государством, хедж-фонды — это финансовые компании, которые имеют существенно меньшее регулирование. В связи с этим, например в США, инвестировать в хедж-фонды могут только профессиональные инвесторы с минимальным объемом инвестиций в $5 000 000. Меньшее регулирование позволяет хедж-фондам использовать финансовые инструменты, которые считаются рискованными. К ним относятся:

- Маржинальная торговля = использование кредитного плеча.

- Открытие спекулятивных коротких позиций по финансовым инструментам.

- Использование в торговле производных финансовых инструментов: фьючерсов, опционов и так далее.

- Включение в портфель «необычных» активов, таких как криптовалюты или предметы искусства.

То есть в отличие от классических фондов коллективных инвестиций или тех же ETF, которые могут работать только по схеме «купил»-«держи»-«продавай», хедж-фондам открыто всё разнообразие финансовых рынков. В связи с тем, что такая деятельность несет в себе много дополнительных рисков, регуляторы не в восторге от идеи доступа к инвестированию в подобные компании розничных клиентов, которые в большинстве своем не имеют достаточной финансовой компетенции. И это понятно, никакой чиновник не хочет видеть напротив своего офиса плакаты Путин помоги митингующих людей, потерявших нажитое непосильным трудом. Именно поэтому минимальные пороги инвестирования в хедж-фонды начинаются от сумм в $100 000 и более в зависимости от страны регистрации фонда.

С другой стороны у хедж-фондов действительно имеются инструменты для получения прибыли большей, чем у индексных инвестиционных фондов, хотя практика показывает, что в среднем «по больнице» их доходность не обгоняет доходности ETF-фондов.Найти детальную информацию о хедж-фондах и их финансовых показателях можно на сайте barclayhedge.com, или на любом другом, который выдет гугл по запросу «hedge funds datebase «, но наиболее популярные базы данных хедж-фондов доступны только по платной подписке. Однако если у вас есть миллион баксов, то скорее всего это для вас это не проблема.

Инвестиции в спекуляции на финансовых рынках

Инвестиции в спекуляции на финансовых рынках — это как раз то, чему посвящен этот блог. Если быть точнее, то блог посвящен инвестициями в спекуляции на рынке форексе, а помимо этого имеются еще варианты инвестирования в спекуляции на фондовом рынке. Технически спекуляциями на финансовом рынке занимаются и хедж-фонды, но хедж-фонды это более институциональный подход. Если не инвестировать в хедж-фонды, но при этом начать работать с инструментами финансового рынка в индивидуальном порядке или посредством частного управляющего, то это будет отдельное направление инвестиционной деятельности.

Инвестиции в спекуляции на фондовом рынке

проводимый московской биржей в 2018 году")

Инвестирование в спекуляции на фондовом рынке отличаются от обычного инвестирования в акции и облигации тем, что мы не просто покупаем акции или облигации и держим, исходя из предположения, что их стоимость будет расти, и дополнительно мы будем получать дивиденды, а мы извлекаем прибыль из изменения цены активов, как в большую так и в меньшую сторону, при этом можем использовать все «плюшки», доступные на финансовых рынках: кредитные плечи, торговлю фьючерсами, опционами, открытие коротких позиций и так далее…

Самая большая проблема именно инвестирования в спекуляции на фондовом рынке заключается в том, что рынок предлагает торговать нам самим, а инструментов для передачи наших торговых счетов в управление профессиональным управляющим крайне мало. При этом статистика не на стороне трейдеров — абсолютное большинство частных трейдеров теряют деньги на финансовом рынке. Более того, совокупный результат спекуляций всех частных трейдеров всегда отрицателен.

Самым ярким и публичным событием в жизни российских частных инвесторов, которые занимаются спекуляциями на российском фондовом рынке, является конкурс Лучший Частный Инвестор (ЛЧИ). Конкурс ежегодно проводится Московской Биржей. Нам он интересен тем, что его результаты очень показательны. Суммарно итоговая прибыль всех участников всегда отрицательная.Лучшим и, наверное единственным, порталом посвященным спекуляциям на российском фондовом рынке, является smart-lab.ru, который ведет отдельную статистику по результатам ЛЧИ своих читателей.

Стоит отметить, что это не вся статистика конкурса ЛЧИ, а только по тем участникам, которые заявили себя как читатели портала смартлаб, которые в среднем торгуют лучше, чем прочие участники. Но даже среди них наблюдается превышение суммарного убытка над профитом, и количество лузеров над виннерами.

Почему я говорю о ЛЧИ и смартлабе? Потому что именно тут можно найти профессионального трейдера-спекулянта, который сможет взять ваши средства в доверительное управление. Но основная проблема заключается в том, что нет централизованной единой площадки в рамках которой можно было бы сравнивать трейдеров друг с другом, и, без прямого общения с ними, инвестировать в понравившихся.

Передача вашего брокерского счёта в управление какому-либо трейдеру на московской бирже — это результат исключительно личной договоренности трейдера и инвестора.

Какого либо «цивилизованного» полноценного посреднического сервиса в этой области нет и скорее всего не будет, так как его было бы крайне сложно втиснуть в рамки российского финансового законодательства.

Поиск профессиональных трейдеров, управляющих на иностранных биржах, кажется еще более сомнительной затеей, на западе такие трейдеры преимущественно работают в хедж-фондах, и инвестирование в спекуляции на финансовых рынках есть ни что иное как инвестирование в хедж-фонды.

Инвестиции в спекуляции на форексе

В отличие от инвестирования через фондовые биржи, которые предполагают как варианты инвестирования по принципу «купил и забыл» (акции, облигации, ПИФы, ETF), так и инвестирование в спекуляции, на рынке форекс можно инвестировать только в спекуляции. Это связано с тем, что форекс не является рынком роста — в долгосрочной перспективе котировки основных мировых валют никуда не растут, а колеблются примерно в одних и тех же диапазонах.

На рынке форекс заработать можно только на спекуляциях.

Особенностью рынка форекс является то, что это внебиржевой рынок, и сделки на нём совершаются не через централизованную биржу, а через форекс-брокеров, которые в свою очередь, через посредников, называемых поставщиками-ликвидности, выводят сделки на межбанковский рынок. Это довольно сложная и далеко не самая прозрачная схема, но в рамках этой схемы доступ к предоставлению услуг на рынке форекс могут получать компании, зарегистрированные в оффшорах, которые не ограничены юридическими рамками в реализации своих идей по созданию инвестиционных сервисов.

В начале 10х годов именно оффшорные форекс-брокеры стали создавать публичные посреднические платформы между форекс-трейдерами и потенциальными инвесторами в рамках которых процесс непосредственного взаимодействия между трейдером и инвестором сводился к минимуму, а взаиморасчёты производились непосредственно самой площадкой. Трейдер просто продолжал торговать, а инвестору, как в магазине, предлагались варианты инвестирования в различных трейдеров.

Наибольшую популярность получили две сильно различающихся между собой основные схемы инвестирования:

Копирование торговых сигналов с натяжкой можно назвать «инвестированием», потому что от подписчика требуется довольно много специфических трейдерских навыков и знаний. К тому же лучшие профессиональные трейдеры на форексе предпочитают не показывать свои сделки онлайн, поэтому зачастую они не представлены в системах копирования торговых сигналов.

В отличие от систем копирования торговых сигналов, ПАММ-площадки по своему функционалу гораздо лучше подходят инвесторам, которые не хотят разбираться в деталях процесса.

Инвестирование в спекуляции на рынке форекс — это капля в финансовом мире, но это именно та капля, которой целиком и полностью посвящен hib.ru. Мы имеем общее представление практически обо всех вариантах инвестирования в мире, но именно в вопросах инвестирования на рынке форекс разбираемся лучше всех, и если вы интересуетесь инвестициями на рынке форекс, то hib.ru это лучшее, что вы могли бы найти в интернете.

Из публичных ПАММ-площадок я выделяю три основные:

Перечисленные площадки имеют большую базу как трейдеров, так и инвесторов. В рамках этих площадок можно сформировать полноценный диверсифицированный инвестиционный портфель на форексе.

Другие публичные ПАММ-площадки обычно имеют небольшой объем суммарных инвестиций, и на них практически не представлены трейдеры с качественной торговой системой, имеющие длинную торговую историю.

Публичные ПАММ-площади из-за различных юридических ограничений будут оставаться преимущественно оффшорными. В регулируемых юрисдикциях (Европа, Англия, Австралия) многие форекс-брокеры предоставляют возможность инвестировать через непубличные ПАММ-счета. Непубличные ПАММ-счета удобный инструмент взаимодействия между инвестором и трейдером, которые уже нашли друга друга и договорились о начале работы. Таким образом информацию о непубличных ПАММ-счетах, в отличие от публичных, мы не сможем найти в сети.

Инвестиции в образование

Как бы это банально не звучало, но инвестировать в образование — это важно. Мир не стоит на месте, и для того чтобы идти с ним в ногу, нужно учиться. В отличии от покупки недвижимости или инвестирования в акции, результат инвестирования в образование гораздо сложнее оценить, но было бы глупо утверждать, что от этого данный вид инвестирования менее значим.

Инвестирование в образование делится на два основных типа:

- инвестирование в собственное образование;

- инвестирования в образование своих детей.

Но в обоих случаях одно остается неизменным — чем мы моложе, тем эффективнее инвестиции в образование, и тем бОльшая от них будет отдача, как для самих обучаемых, так и для тех, кто их окружает. Кажется, что это прописные истины, но их повторение позволяет нам осознать важность образования.

Инвестирование в образование своих детей

Чем раньше мы начинаем учиться, тем бОльшим будет в будущем эффект от обучения. По этой причине очень важно дать детям лучшее образование из возможных, даже если они этого не хотят. Детское образование — это та база, которую родители обязаны дать своим детям. И чем выше эта база, тем больше возможностей будет открыто детям к тому моменту, когда они уже сами будут выбирать свой путь.

В понятие детского образования входит не только конкретный детский сад, школа, обучающие курсы, спортивная секция, но и само окружение, в котором мы живем. Чем лучше это окружение: ваши соседи, ваши друзья, с детьми которых дружат и играют ваши дети, тем лучше образование, тем лучше социальная база, которую получают ваши дети.

Да, вложение огромного количества времени, сил и средств в образование детей не гарантирует каких либо конкретных результатов, но в среднем, можно говорить о том, что это существенно повышает для ваших детей вероятность стать успешными в жизни.

Инвестирование в собственное образование

Но не только в образование своих детей можно инвестировать. Инвестировать можно и в своё образование. Главным направлением в этом является углубление знаний в собственной сфере деятельности. И чем сложнее ваша сфера деятельности, тем больше вы должны учиться.

Ярким примером сферы деятельности, в которой инвестирование в образование жизненно необходимо, является медицина. Квалифицированные врачи постоянно учатся, посещают конференции, читают специализированную литературу.

Для программистов, инженеров, бухгалтеров, юристов, аудиторов, сварщиков, моряков, парикмахеров, и для многих многих других, инвестирование в свое образование и повышение квалификации — это фактор повышения своей конкурентоспособности в сравнении с окружающими.

Когда будете думать о том, куда вложить деньги, не забудьте об идее дополнительного образования, или об идее углубления своих знаний и навыков.

Вложение денег в криптовалюту и блокчейн-технологии

Последние годы тема инвестирования в криптовалюту будоражит умы миллионов людей по всему миру. Технология блокчейн впервые была запущенная на базе биткоина в 2009 году и, ожидается, что в не столько отдаленном будущем эта технология внесет существенный вклад во все сферы жизнедеятельности человечества. И хотя крайне мало людей понимают, что такое блокчейн, и еще меньше людей понимают, как именно он работает, и в чем его «фишка», миллионы людей видят то, что хотят видеть, а именно уходящие в небеса (tothemoon/туземун) графики.

Такие графики вообще нужно запретить законодательно, потому что они разрушают неокрепшую психику большинства людей, задумывающихся об инвестициях. И, глядя на такие графики, действительно кажется, что рост никогда не закончится. Но никакой рост не бывает вечным, а за окончанием роста приходит коррекция.

Да, рынки криптовалют постоянно надуваются и затем сдуваются, это одно из следствий их сущности. Рост 2017 года и коррекция 2018 были не первыми и совершенно точно не будут последними.

Но каждый подобный рост стоимости криптовалюты неизбежно вливал огромные суммы в развитие блокчейн-технологии, и технология развивалась.

Ажиотаж вокруг криптовалюты был настолько большой, что мимо него не могли пройти мошенники всех мастей, ведь деньги льются рекой. Поэтому для непосвященного человека совсем не очевидно, что на рынке криптовалюты будет инвестиция в криптовалюту, а что в мошеннический проекты.

Покупка основных монет и их холодное хранение

Основной и самый правильный способ вложения денег в криптовалюту — это покупка и холодное хранение основных коинов. Именно такого подхода придерживается Олег Гатор, который написал по этой тематике в блоге много статей, с которыми бы я рекомендовал ознакомиться всем, кто раздумывает на тему инвестирования в криптовалюты.

Под основными монетами я подразумеваю 2-4 монеты с самой высокой капитализацией.

Основная тактика долгосрочного инвестирования в криптовалюту заключается в равномерном во времени приобретении крипты вне зависимости от текущей стоимости. Подробно о такой стратегии инвестирования читайте в серии статей о криптопотфеле Романа.

Такая стратегия поможет избавить вас от главного вопроса: не рано или не поздно ли покупать? Если вы ожидаете, что в долгосрочной перспективе на горизонте 5-10 лет крипта продолжит свой рост, то нет смысла обращать виниание на текущую стоимость, нужно просто всегда понемногу покупать.

Инвестирование криптовалюты через хедж-фонды и ETF-фонды

Самостоятельно разбираться в особенностях холодного хранения криптовалюты и с работой крипто-бирж — дело не самое простое, да и к тому же отнимает довольно много времени. Меньше всего этим хотят заниматься те, кто привык инвестировать довольно много и в относительно цивилизованной форме. Для таких инвесторов на западе уже довольно давно были созданы хедж-фонды, специализируеющиеся на инвестировании в криптовалюту.

В целом эти фонды делают то же, что описано в предыдущем разделе — принимают деньги от инвесторов и покупают на них основные криптовалюты. Мы помним, что хедж-фонды довольно слабо регулируются, поэтому этой деятельностью они занимаются сравнительно давно.

Во всяком случае один из агрегаторов информации о хеджфондах eurekahedge.com рассчитывает индекс доходности хеджфондов, входящих в его базу данных, с 2013 года.

Видно, что динамика индекса практически полностью повторяет динамику курса биткоина.Но хедж-фонды, как я уже писал выше, это вариант инвестирования далеко не для всех. Именно поэтому сейчас самым ожидаемым инвестиционным продуктом, который будет иметь непосредственное отношение к криптовалютам станет запуск на крупнейших мировых биржах ETF-фондов, специализирующихся на инвестирование в криптовалюту.

В силу определенных юридических затруднений этот процесс довольно сложен, но, совершенно точно, такие фонды в ближайшие годы начнут торговаться на мировых биржах и процесс инвестирования в криптовалюту станет для мирового сообщества крайне прост и достаточно надежен.

Инвестирование в ICO и шиткоины

Альтернативными вариантами вложения денег в криптовалюту являются различные околоблокчейн проекты. Разумеется, что под влиянием успеха биткоина многие захотели своё казино с блекджеком и шлюхами повторить этот успех, создав свою криптовалюту. На текущий момент по данным coincap.io существует более 1500 различных криптовалют. Их абсолютное большинство относится к так называемым шиткоинам (говнокоинам), которые не несут в себе никакой новой идеи или новых технологий, и скорее всего со временем перестанут существовать, как невостребованные. Покупать такие монеты — это лишняя трата вашего времени и денег.

Еще одним модным словом в пик криптовалютного хайпа стало выражение ICO. Термин ICO образован по аналогии с IPO (англ. Initial Public Offering — первичное публичное предложение акций). Первоначальная идея ICO очень крута, но в отсутствие какого-либо регулирования рынок ICO практически на 100% заполонили мошеннические проекты, которые после красивого пиара и продажи токенов, просто исчезали с полученными от инвесторов деньгами.

По этой причине помните, что любой, кто рассказывает вам что-то про ICO и при этом добавляет словосочетания «отличное вложение денег» или «отличный вариант инвестирования» — просто хочет вас развести. Бегите от таких предложений как от огня.

Экзотические виды вложения денег

Вложение денег в микрофинансовые организации

Инвестирование в микрофинсовые организации — это довольно интересная альтернатива вложению денег в банковский вклад, тем более, что каждый год эта сфера деятельности становится всё более «цивилизованной», а значит и менее рисковой.

С 29.03.2016 вступили в силу изменения в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», которые разделили все микрофинансовые организации (МФО) на два типа: микрофинансовые компании (МФК) и микрокредитные компании (МКК).

Для инвесторов это очень важный момент. Дело в том, что принимать вклады от населения могут только МФК, а МКК не могут привлекать финансирование в виде займов. Отличия между МФК и МКК очень существенные. Собственный капитал МФК должен составлять не менее 70 миллионов рублей, к тому же деятельность МФК существенно жестче контролируется Центробанком. Результат такого разделения очень показателен, на момент написания этой статьи в реестре микрофинансовых организаций ЦБ РФ числится 50 МФК и 1965 МКК.

Разница ощутима. Кстати в этом же реестре на вкладке «Исключенные микрофинансовые организации» числится более 7000 компаний.

Все цифры говорят о том, что МФК это уже не просто какая-то из тысяч непонятных «шарашкиних контор». МФК — это «шарашкина контора», которая прошла довольно жесткий отбор и имеет определенное доверие в глазах ЦБ для того, чтобы принимать вклады от населения.

Чем же отличаются вклады в МФК от вкладов в банки?

- Минимальная сумма инвестирования в МФК составляет 1 500 000 рублей. По мнению ЦБ, такая высокая минимальная сумма инвестирования требуется для отсечения неквалифицированных инвесторов. Те же, кто готов вложить суммы от 1 500 000 рублей и более, должны иметь достаточно знаний и опыта для того, чтобы самостоятельно провести анализ надежности компании.

- Отсутствие государственной программы страхования вкладов. В случае банкротства МФК вкладчик имеет права участвовать в разделе имущества компании в рамках процедуры банкротства на общих основаниях в соответствии с законодательством РФ. Некоторые МФК предлагают застраховать вклад в страховых компаниях, что будет съедать несколько процентов доходности, но лично у меня веры в российский страховой бизнес меньше, чем в бизнес микрофинансовый, поэтому полной уверенности в том, что подобный страховой полис чем-то принципиально отличается от туалетной бумаги у меня нет.

- И самое главное отличие, из-за которого весь сыр-бор, это высокая доходность по вкладам, которая находится в диапазоне от 12% до 20%, что существенно выше, чем доходность по банковским вкладам.

Таким образом инвестирование в микрофинансовые организации — это именно инвестирование, которое подразумевает проведение анализа финансового и общего состояния компании, оценка успешности деятельности и вероятности возврата займа, потому что всегда сохраняется риск дефолта.

Инвестирование в золото

Что может быть надежнее чем золото? Золото всегда в цене, и его стоимость подвергается относительно небольшим колебаниям, к тому же на долгосрочном отрезке времени золото всегда растёт в цене. Именно золото является финансовым резервом государств.

Довольно логична идея инвестирование в золото с целью долгосрочного сохранения своих накоплений.

Правда есть в этой логике как минимум одно жирное «НО»:

В России запрещено владеть золотом в любых видах, кроме как в виде ювелирных украшений или в виде золотых монет.

Стоит отметить, что в мире к хранению золота в слитках разные государства относятся по разному, но в большинстве развитых западных стран это не запрещено законом.

А для жителей РФ остается 3 основных способа инвестирование в золото.

- Инвестирование через Обезличенные Металлические Счета (ОМС).

- Инвестирование через покупки ПИФов инвестирующих в золото.

- Инвестирование в ETF-фонды, которые инвестируют в золото.

О ПИФах и о ETF-фондах мы уже сегодня говорили. Так как на московской бирже торгуется ETF-фонд инвестирующий в золото, то выбирая из этих двух вариантов, безусловно, выгоднее инвестировать в золотой ETF, а не в ПИФ.

Обезличенные металлические счета в банках РФ стали популярны после кризиса 2008 года, когда золото, в отличие от российского рынка акций, продолжило свой стремительный рост.

Технически, вложение денег в обезличенные металлические счета ничем не отличается от размещения в банке вклада. Никакой платы за размещение денег на ОМС банк не берет, вся комиссия банка заключена в спред цены покупки и дальнейшей цены продажи и составляет около 2% от текущей биржевой стоимости.

Правда от банковских вкладом ОМС имеют одно важное отличие — ОМС не попадают под программу страхования вкладов.

С другой стороны на ОМС банки не начисляют проценты, поэтому имеет смысл размещать деньги на ОМС только в самых надежных банках, входящих в список системнозначимых.

Инвестирование в коллекционирование

Коллекционирования монет, марок, произведений искусства, антиквариата — это тоже способы инвестирования и вложения денег. Безусловно, это очень специфический способ инвестирования и доступный далеко не каждому, но нельзя отрицать тот факт, что в современном мире стоимость любой коллекционной вещи, ценность которой признает мировое сообщество, неуклонно растёт.

Очень интересный факт. Причина роста стоимости предметов коллекционирования и криптовалюты одна и та же.

Рост стоимости предметов коллекционирования и криптовалюты всегда обусловлен физической ограниченностью предложения и потенциальной неограниченностью спроса, который может искусственно завышаться путем создания шумихи и привлечения общественного интереса.

В постиндустриальном обществе, где абсолютно всё производится исключительно в промышленном серийном масштабе всегда будут цениться штучные вещи, которые невозможно повторить, и при этом которые несут в себе культурную или историческую ценность.

Но чтобы инвестировать деньги в коллекционирование в этом нужно разбираться. Хотя конечно на западе существуют хедж-фонды инвестирующие в искусство, которые созданы как раз для таких инвесторов, которые не разбираются, но хотят инвестировать, но это кажется мне такой далекой, практически невозможной темой, что не стоит в неё углубляться.

Прочие и сомнительные виды вложения денег

P2P-кредитование

P2P/P2B или равноправное кредитование — это один из вариантов инвестирования через посреднический сервис, который сводит тех, кому нужен займ, и тех, кто готов этот займ дать под проценты.

Идея стать «маленьким банком» очень заманчивая, как только представишь, что выдаешь деньги под бешенные проценты, а с этих процентов живешь на Мальдивах, так сразу приятно на душе становится.

Ранее в блоге я описал свой опыт выдачи займов как минимум на двух таких площадках.

Если говорить кратко, то суть моего довольно богатого опыта работа в этом направлении сводится к следующему.

Нормальный заёмщик будет брать беззалоговые кредиты в банке по адекватной процентной ставке. Сервисы P2P-кредитования либо последняя надежда для тех кому займ уже не поможет, либо лакомый кусок для мошенников, ни первые, ни вторые займы не возвращают.

В лучшем случае инвестируя в эти сервисы вы останетесь при своих, но обычно получите убытки за счёт огромного количества дефолтов и невозвратов займов.

Лучший способ реально заработать на займах, если эта идея вам очень сильно нравится, это займы под залог имущества, обычно такие займы берутся под залог автомобиля, гораздо реже под залог недвижимости. Но такая схема работы уже скорее относится к разделу «инвестирования в свой бизнес», так как в такой схеме между вами и заёмщиком не будет посредников, а процесс выдачи займов будет представлять из себя реальный бизнес, на который нужно тратить немало времени.

Инвестиции в хайпы — финансовые пирамиды в сети

Хайпы — это мошеннические интернет-проекты, которые представляют из себя классические финансовые пирамиды, подробно о хайпах я писал в этой статье. Разумеется инвестировать в такие проекты совершенно точно нельзя. Но хайпы интересны не столько с точки зрения инвестиций, сколько с точки зрения культурного явления. В рунете хайпы — это целая культура. У меня складывается впечатление, что для большинства участников это просто форма развлечения, своеобразное казино, в котором выигрывает только казино, но всех участников это вполне устраивает.

Существует большое количество создателей хайп-проектов, у которых этот процесс поставлен на поток, владельцев информационных ресурсов, которые тоже давно поставили на поток процесс продвижения хайпов в сети.

Типичная страница хайп-проекта выглядит примерно так.

То есть особо ни от кого не скрывается, что проект является финансовой пирамидой, так как проценты доходности обычно указываться космические, которые невозможно заработать не то чтобы честным трудом, но я думаю, что даже если торговать оружием или наркотиками, то столько заработать не получится.

Важно знать об этом явлении, и в случае чего подсказать ближнему, что в это не нужно вкладываться ни под каким соусом.

Инвестиции в проекты сетевого маркетинга в интернете

Сетевой маркетинг в сети, это наверное даже хуже, чем хайпы. Об одном таком МЛМ-проекте я уже писал в 2014 году, что интересно, тот проект, о котором я писал, до сих пор жив и продолжает стричь капусту с населения. Суть проектов заключается в том, чтобы презентовать какую-либо чудо-технологию и привлекать деньги на её развитие и продвижение. Самое интересное, что каких-либо выплат или какой-либо доходности данные проекты вообще не обещают. Обещают только, что когда-нибудь, когда компания, в которую они сейчас вложились, станет мировым лидером по производству чего-либо, их инвестиции окупятся сторицей, а пока нужно ждать и инвестировать.

По такой схеме работают проекты типа «струнного транспорта Юницкого», «Мотор-колесо Юдунова». Так же к проектам сетевого маркетинга относятся «псевдокриптовалюты» типа OneCoin, которые прямого отношения к блокчейную не имеют, и по большей части только используют популярность криптовалют для привлечения внимания к себе.

Обычно под влияние сетевого маркетинга попадают люди с недалекой логикой и большой фантазией. Зачастую среди наших знакомых бывают такие люди, вот за ними стоит поглядывать и не давать вляпаться в подобные проекты.

Подведение итогов

В этом обзоре я постарался ответить на вопрос «куда вложить и инвестировать деньги?«, перечислив и кратко описав основные существующие варианты инвестирования для российского инвестора.Надеюсь, что после прочтения этой немаленькой статьи ваше понимание вариантов инвестирования стало несколько шире и лучше систематизировано. Если вы считаете, что в каком-то месте я совершил в своих рассуждения ошибку или забыл упомянуть какой-то важный и популярный способ вложения и инвестирования денег, то непременно напишите об этом в комментариях.

(голосов: 5, средняя оценка: 3,40 из 5)

(голосов: 5, средняя оценка: 3,40 из 5)