Индекс iComposit один из немногих активов в которых я держу существенную часть моего инвестиционного портфеля, поэтому считаю необходимым опубликовать обзор в котором опишу своё видение этого инструмента.

Данный пост является компоновкой в одном месте моих мыслей ранее высказанных в блоге по вопросу инвестирования в индекс композит через брокера IceFX.

Мне тоже в своё время предлагали принять участие в создании этого брокера, но я решил углубиться в свои собственные проекты, которые в итоге вылились в мои ПАММ-счета Bollindger. Действительно, создание реального брокера, а не какой то там лохматой кухни это процесс невероятно сложный, геморройный и очень командный. И хотя реальные шансы довести всё до ума у ребят были, так как процессом руководил очень грамотный и харизматичный человек, я их все же оценивал не сильно высоко.

И сейчас я рад признать что ошибался и что у них получилось. Самое важное что получилось не просто создать брокера — это многие могут. Получилось создать функционал и нацелиться на незанятую на рынке нишу качественных готовых инвестиционных портфелей для ритейла. А это сделать уже сложно.

Сложно по многим причинам — как минимум для такого портфеля нужно привлечь достаточно хороших трейдеров, а в вопросах оценки качества торговли сотрудники большинства форекс брокеров находятся в каменном веке, но у айсов это получилось, пусть и не сразу, но за два года они сумели собрать команду хороший трейдеров.

К тому же привлекать хороших трейдеров это затратно — они не будут заливать собственные деньги в молодого брокера, им нужно предоставить депозит для торговли. Соответственно для брокера подбор некачественных трейдеров чреват убытками в виде потери части капитала.

Так же сложно брокеру создать готовый портфельный продукт, потому что достаточно сложна его «логистика». IceFX пошел по единственно правильному пути в этом вопросе — создание портфельных продуктов в которых ПАММ-счета стандартизированы по предельному риску и к такому портфелю функционал кратного увеличения риска/используемой маржи при торговле.

Например Альпари в этом вопросе пошли совершенно в глупом и тупиковом, но зато в простом в исполнении направлении. Все мы знаем о их продукте ПАММ-портфели которым никто не пользуется. Технически эти портфели реализованы как коллективное инвестирование в ПАММ-счета Альпари, при котором площадка выступает только технической платформой, а риск менеджерами которые формируют портфели выступают обычные клиенты компании.

В итоге инвестиционные портфели формируются не профессионалами и в них включаются ПАММ-счета с произвольными не сопоставимыми друг с другом характеристиками рисков/доходности. В лучшем случае портфель таких счетов будет собран из консервативных ПАММ-счетов что позволит уменьшить риски всего портфеля, но никаким образом управляющий не сможет поднять среднюю доходность портфеля, даже если будет считать что уровень рисков портфеля позволяет перевести излишнюю консервативность в дополнительную доходность за счёт использования дополнительной маржи, так как площадка технически не предоставляет такой возможности.

Что сделали в ICE-FX? Собрали хороших трейдеров с нетоксичной торговлей, что очень важно, так как такая торговля хорошо масштабируется на высокие риски без увеличения рисков полного слива депозита, открыли этим трейдерам по одному счёту на котором им необходимо вести консервативную торговлю.

Далее эта торговля уже инструментами брокера автоматически проецируется на счета с повышенными рисками в 2,3,4,5 и 6 раз. Этот этап очень важен — на трейдера не ложится необходимость вести одинаковые счета с разными рисками, а брокер делает кратность по рискам такую какая ему нужна и за счёт встроенного риск-менеджмента, которым ограничивают трейдера на базовом счёте, достигается синхронизация работы счетов по рискам — так сказать, счета разных трейдеров подгоняются под одну базу рисков.

После чего автоматически средствами брокера формируются портфели с разными соответствующими рисками, на которые проектируется(копируется/синхронизируется) торговля с соответствующих по рискам счетов помноженная на свою долю. В итоге получается качественная диверсифицированная торговая система обладающая не только высоким показателем качества торговли но и высокой доходность при адекватной используемой загрузке депозита.

Посмотрим на индекс компании iComposite*1 на который проектируются торговля с базовыми рисками счетов без их увеличения.

По этой же причине я лично, как уже давно наблюдают читатели блога, не формирую из своих инвестиций традиционный «портфель» из ПАММ-счетов, а большую часть своих инвестиций вкладываю в свои ПАММ-счета на которых по сути занимаюсь тем же самым — агрегирую различные торговые системы внутри одного счёта и управляю общими рисками.

Такой график доходности как мы видим выше это предел мечтаний для портфелей Альпари, так как технически на площадке Альпари лучше сделать не получится. Даже если представить что на Альпари соберутся те же трейдеры что и в айсах то максимум на что может рассчитывать инвестор это на счета с удвоенными рисками, если уболтать каждого из управляющих сделать еще один счёт с удвоенными рисками. И то получится далеко не то что хочется, да и точного соответствия по уровням рисков между счетами различных трейдеров скорее всего не будет.

Но за счёт внедренных технических решений у айсов получилось сделать вот такую конфетку.

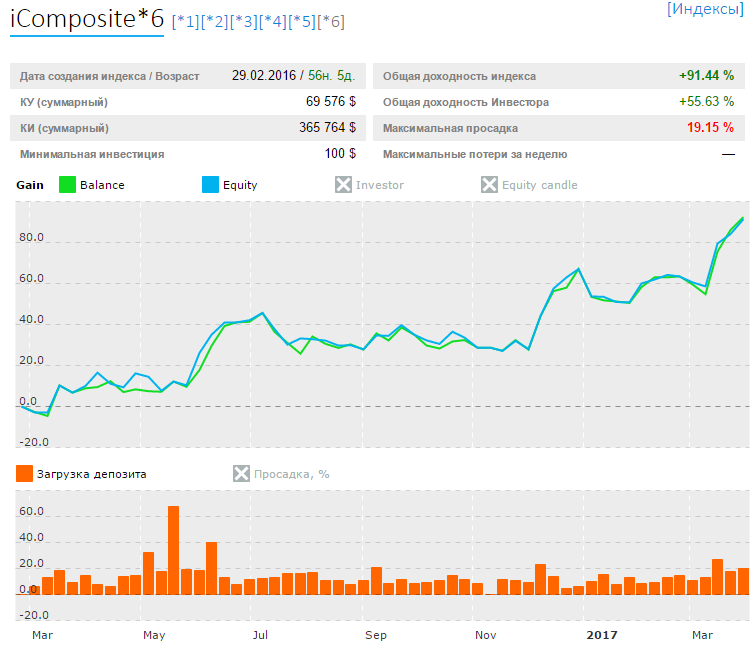

По свой сути этот индекс это счёт на который копируются сделки с 10 счетов с кратно повышенной лотностью (объемом сделок), торговлю на которых можно охарактеризовать от хорошей до отличной.

В итоге показатель качества торговли сохраняется таким же высоким как в предыдущим примере, но за счёт увеличенной загрузки депозита в среднем до уровня 10%-20% доходность индекса находится на очень привлекательном для большинства потенциальных инвесторов уровне.

Стоить отметить что потенциально риски *6 для этих индексов это далеко не предел. Без особых проблем вполне комфортно могла бы вестись торговля и на индексе *10, *12 — во всяком случае если поставщики ликвидности позволили бы использовать плечо до 1:200 для крупных сделок.

С другой стороны я не сторонник создания индексов с очень большой кратностью рисков (более чем *6), так как с большой вероятностью в такие индексы будут заливаться много инвесторов большая часть из которых психологически не будут готовы к потенциальными глубоким просадкам, которые характерны для любой торговли с повышенными рисками. Более того я уже просил руководство IceFX отказаться от идеи создания индесов со сверх высокими базовыми рисками, к какому решению в итоге придет компания пока не ясно.

На основе этих индексов будет работать инвестиционный фонд открытый в Швейцарии, который создан для тех инвесторов, которые с одной стороны «брезгают» оффшорными юрисдикциями (в одной из которых открыт IceFX), а с другой стороны имеют достаточно денег для того чтобы инвестировать «как белые люди». Минимальная сумма инвестирования через инвестиционный фонд IceAM составит $50 000.

Конечно айсам не следует расслабляться — с одной стороны нужно неустанно контролировать работу имеющихся трейдеров, с другой стороны нужно всегда продолжать поиски новых, но большую часть работы, на мой взгляд, ребята уже сделали и сделали её хорошо.

Выше я довольно абстрактно сравнил ПАММ-портфели Альпари с ПАММ-индексами IceFX, ниже приведу более конкретный пример.

Возьмем счёт Лаки, а лучше вообще Элита (не публичный лаки с более редкой торговлей но аналогичными результатами) на Альпари — отличный счёт с отличной результативностью. При этом маржа на счёте используется в небольших объемах и довольно редко, а задействованная маржа при хорошей торговле это именно тот ресурс который приносит нам всем профит. Если маржа не используется то это потенциально означает упущенную прибыль.

Например если к счёту лаки подключить торговлю соландра, тоже отличного управляющего, подключить с сопоставимыми рисками, то суммарно их доходность будет больше, чем только доходность лаки или соландра и показатель качества торговли улучшится.

Но на альпари так нельзя, всё что мы можем сделать на альпари это разбить наш депо на 2 части и по отдельности инвестировать в лаки и в соландра. В итоге максимум который мы можем получить — это среднюю доходность лаки и соландра и уменьшенные риски за счёт диверсификации. При этом общая загрузка депозита останется такой же невысокой как и при инвестиции по отдельности в эти счета, как раз по той причине что безусловно все управляющие входят в рынок в разное время и обычно небольшим депо.

АйсФХ же позволяет нам за счёт наличия индексов с увеличенными рисками инвестировать так как будто мы не делим депо между счетами а как будто на нашем счёте одновременно идет торговля обоих управляющих и мы получаем в доходности не их среднюю величину, а сумму их доходностей, а риски при этом сохраняются приблизительно такими же как при инвестировании всей суммы в тот или другой счёт по отдельности.

Итог. Обычная диверсификация (портфели в альпари) приводит к уменьшению рисков при сохранении средней доходности, диверсификация в индексах айсов с кратной увеличенной торговлей приводит к увеличению доходности при сохранении общих рисков.

Если в Альпари появилась бы возможность инвестировать в ПАММ-счета с регулируемой кратностью по рискам, тогда можно было бы собирать портфели похожие на индексы в icefx, но из-за особенностей реализации самой ПАММ-площадки альпари подобное было бы ооооочень труднореализуемо. Тем более никто в здравом уме не позволит клиентам инвестировать в ПАММ-счета с кратными рисками, или в ПАММ-портфели c кратными рисками , собираемые клиентами, так как при неграмотном использовании подобного инструмента это приведет к масштабным и достаточно быстрым сливам депозитов неопытных инвесторов, которые и без подобного инструмента умудряются сливать в ПАММ-счетах альпари достаточно крупные суммы.

У брокера IceFX имеется не только индекс iComposite, но и другие индексы, а так же имеется возможность собирать собственный инвестиционный портфель путем инвестирования в различные ПАММ-счета в произвольной пропорции.

Для меня лично эти инструменты несколько излишне, я предпочитаю инвестировать по принципу «положил и забыл», а индекс iComposite включает в себя лучших ПАММ-управляющих с данной ПАММ-площадки, к тому же процесс добавления и исключения отдельных счетов из индекса ложится на плечи риск-менеджера компании, поэтому на мой взгляд инвестирование именно в индекс iComposite с рисками от *4 до *6 это лучший вариант инвестирования на площадке IceFX для пассивного долгосрочного инвестора.

Подробнее информацию о всех основных ПАММ-индексах IceFX и особенностях по которым их формируют вы можете узнать из серии соответствующих статей: