В целом я и сам довольно остро ощущаю необходимость подобной статьи, т.к. постоянно отвечаю на вопросы о способах ввода/вывода, хотя было бы удобнее ссылаться на большую статью в которой бы содержалась вся необходимая информация по этому вопросу.

Содержание

Валютный банковский перевод

Соответственно каждая инвестиционная компания, форекс-брокер, брокер на фондовом рынке обязательно должен иметь банковский счёт, как минимум, номинированный в долларах США. Зачастую юридическое лицо без наличие подобного счёта не может считаться юридическим лицом.

Для рынка форекс этот вопрос особо актуален, т.к. в связи с отсутствием в РФ законодательства которым бы регулировался рынок форекс, все форекс-брокеры работающие с гражданами РФ и стран СНГ являются не резидентами России, т.к. юридически зарегистрированы за границей. Обычно это офшоры — Виргинские острова, Кипр, Новая Зеландия и прочие страны.

Большая часть хедж фондов, которые принимают средства инвесторов в доверительное управление зарегистрированы там же.

И самым прямым способом пополнения лицевого/торгового счёта из всех возможных будет непосредственный перевод с вашего валютного банковского счёта на банковский счёт соответствующей организации. Юридически, в случае чего, такой документ будет прямым доказательством того, что вы действительно переводили свои средства на счёт соответствующей компании.

Если же компания предлагает Вам перевести средства с использованием валютного банковского перевода в ее пользу с использованием посредника — то такая компания сразу же должна вызывать подозрения, т.к. очевидно что таким образом компания хочет себя обезопасить от возможных юридических проблем — ведь если вы подадите на компанию в суд, то доказать факт перевода средств в Компанию будет крайне сложно.

Технические вопросы перевода средств

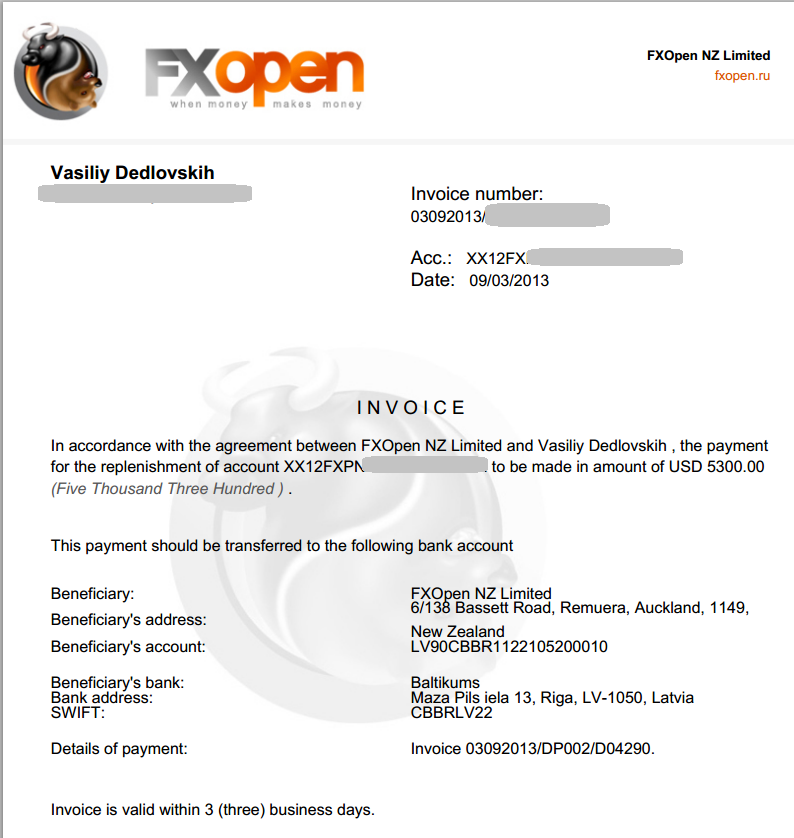

Инвойс — это документ, в котором подробно указано кто, кому, за что, по каким реквизитам, в каком объеме, в какой срок и на основе какого договора должен заплатить.

Соответственно российские банки, без наличия инвойса, обычно не отправляют валютные переводы.

Типичный инвойс полученный от компании связанной с предоставлением услуг финансового характера выглядит следующим образом.

Если вы переводите средства в страну обладающую национальными «бзиками», то инвойс может выглядеть и вот так.

В этом случае банк от меня потребовал предоставить перевод инвойса. Если с вами такое случиться, то не нужно паниковать — переведите документ с использованием гугл переводчика, сохраните в .pdf и предоставьте вместе с оригиналом. При этом не нужно бежать в контору переводчика а затем еще и к нотариусу для заверения перевода.

В целом инвойс штука очень полезная — в ней указаны все реквизиты, которые нужно будет заполнить при оформления распоряжения на банковский валютный перевод.

В каком банке открывать валютный банковский счёт? Лично я использую Телебанк — это интернет-банк банка ВТБ 24, его особенностью является то, что при подключении Телебанка вам сразу открывают три дополнительных полноценных банковских счёта — рублевый, долларовый и номинированный в евро с которыми можно работать удаленно. К тому же комиссии на операции проводимые через Телебанк достаточно малы.

Если вы не являлись ранее клиентом ВТБ 24 и решите использовать Телебанк для работы с валютными межбанковскими переводами, то для вас идеальным вариантом было бы обращение в банк ВТБ 24 с целью открыть дебетовую мультивалютную карту с подключением Телебанка.

Так же не плохим вариантом для работы с валютными банковскими переводами является интернет-банк Альфа Банка, другие популярные банки обычно либо вообще не работают с банковскими валютными переводами, либо их интернет-банки подобные переводы не поддерживают, в частности это относится к Сбербанку, Тинькову, Связному, Русскому стандарту (если я не прав поправьте меня).

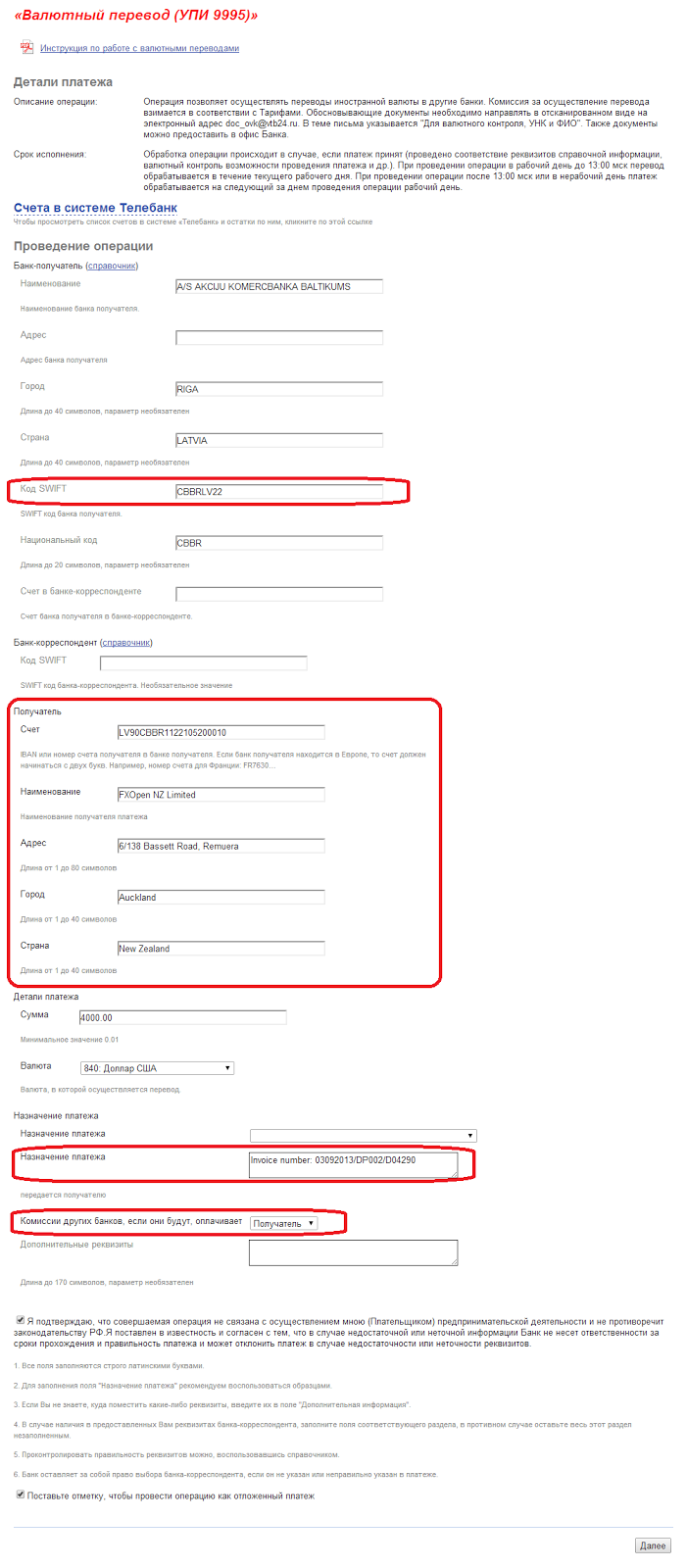

После того как вы завели себе валютный счёт и пополнили его, остается только создать распоряжение на валютный перевод. Во всех банках и интернет-банках этот документ заполняется почти одинаково. В заполнении этого документа нам поможет инвойс.

Я покажу как заполняется этот документ на примере Телебанка.

Красными рамками выделены те поля, которые я заполнял:

- swift банка получателя (остальные реквизиты банка получателя подгрузятся автоматически на основании свифта)

- счёт получателя

- информация о получателе

- назначение платежа в которое вставляется номер инвойса

- бесполезная галка о том кто платит комиссию других банков — я всегда ставлю «получателя»

Валютные банковские переводы выгоднее всего использовать в тех случаях, если требуется перевести достаточно большой объем средств. Я для себя определил эту рамку в размере от $2000. Данное ограничение обусловлено тем, что обычно для валютных банковских переводом комиссия платится по принципу [0.2% от суммы перевода, минимум $15] — т.е. при сумме перевода менее $1500 в Телебанке я бы заплатил за перевод более 1% — что уже не мало.

Обычно я использую банковские валютные переводы при работе с форекс-брокерами Альпари, FXOpen, так как они не при каких видах переводов не компенсируют затраты на комиссии за перевод, то получается что валютные переводы для этих форекс-брокеров очень выгодны. К тому же при осуществлении валютных переводов в адрес этих брокеров не взимается комиссия банков корреспондентов.

Так же использую валютные переводы с ПАММ-площадками Пантеон Финанс и Форекс Тренд.

Валютные переводы зачастую являются чуть ли не единственными способами пополнения лицевых счетов у форекс брокеров, которые не специализируются на привлечении клиентов из стран СНГ. В частности приведенный выше инвойс на греческом языке это перевод на счёт греческого брокера AAAFX.

При инвестировании очень крупных сумм, от $10000 и в бесконечность, валютный банковский перевод становится по факту единственным способом перевода, т.к. все прочие способы перевода средств, кроме банковских, в основном специализируют на мелких платежах и переводах и ограничены различными лимитами на размер платежа в определенные сроки.

Рублевый банковский перевод

И этот момент зачастую может оказаться очень неприятным. Например, если вы переведете рубли в Альпари или в тот же FXOpen и затем начнете конвертировать эти рубли в доллары, то будете неприятно удивлены обменным курсом.

А вот если вы будете переводить рубли в Форекс Клуб, то сможете конвертировать рубли внутри площадки по курсу максимально приближенному к рыночному — т.е. не потеряете на конвертации.

А вот при переводе средств на свой счёт у брокера MMCIS ваши рубли автоматически конвертируются в доллары по курсу ЦБ, что с финансовой точки совершенно не понятно. В частности зачем форекс-брокер берет на себя валютные риски связанные с изменением курса валюты если он их может на себя не брать?

Я сам вообще практически не использую рублевые банковские переводы с целью вливания в новые инвестиции либо с целью увеличения объеме действующих, т.к. предпочитаю менять рубли по максимально выгодному курсу на доллары и далее либо долларовый кэш кидать на банковский счёт и отправлять его валютным переводом, либо долларовый кэш менять на wmz в специализированных обменниках и далее уже работать в рамках ЭПС webmoney — но об этом мы поговорим позже.

С другой стороны рублевые банковские переводы это самый дешевый способ перевода средств по стране, комиссия за рублевый банковский перевод в некоторых банках вообще может отсутствовать.

И несмотря на то, что в инвестиционных целях данный вид переводов денежных средств не особо важен — знать о нем нужно всем, т.к. именно этот вид банковских переводов нами больше всего востребован в частной жизни.

Рублевые переводы мы используем для переводов средств между собственным счетами в разных банках, посредствам рублевых переводом мы можем переводить деньги друзьям, родственникам и мошенникам. Так же, можем переводить средства в счёт погашения кредитов в других банках, расплачиваться с арендодателем за квартиру, оплачивать покупки и совершать много других операций.

Среди банков РФ есть как минимум 3 банка которые при выполнении определенных несложных условий вообще не взимают комиссию за рублевые банковские переводы — Русский стандарт, Тинькоф, Связной. В банке ВТБ 24 за рублевые переводы взимается небольшая — вполне конкурентная комиссия.

Технические вопросы перевода средств

Для совершения рублевого банковского перевода со счёта частного лица на счёт частного лица посредствам интернет-банка требуется минимум информации:

- ФИО получателя

- БИК банка получателя

- Номер счёта получателя в банке получателя

- Назначение платежа

Платежи c использованием карт Visa/Mastercard

Использование платежных банковских карт, вероятно, самый популярный способ для небольших и средних пополнений лицевых счетов в различных финансовых компаниях.

Прежде всего популярность обоснована простотой их использования, т.к. для этого не нужно узнавать реквизиты, заказывать инвойс, запоминать какие то пароли и тд…

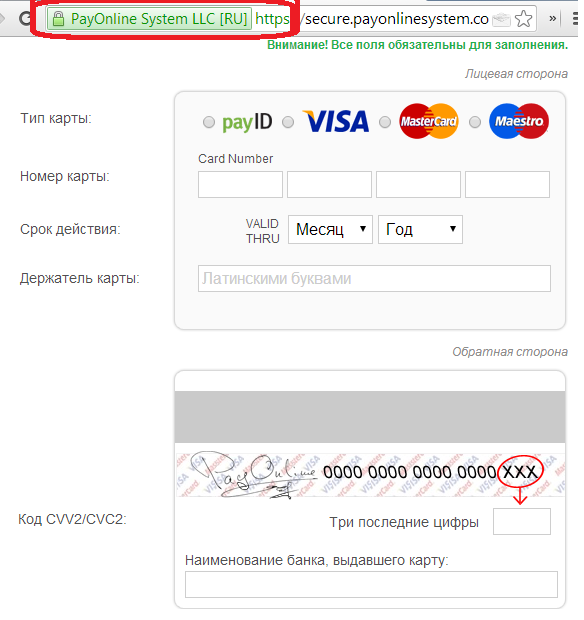

Всё предельно просто — у вас есть карта на которой написана необходимая информация для совершения платежа:

- Номер карты

- Имя владельца

- Срок действия карты

- Секретный код cvv/cvc

Но к сожалению у этой «простоты» есть и обратная сторона. Кражи денег с мошенниками с пластиковых карт в настоящий момент самая распространенная проблема с которой сталкивается каждый банк занимающийся обслуживанием платежных карт. Объемы краж год от года не просто растут, а растут очень быстро.

- заведите отдельную карту с помощью которой вы будете совершать покупки в интернете

- никогда не держите на этой карте деньги — переводите на эту карту деньги только перед совершением покупки/платежа в интернете

- прежде чем совершите покупку/платеж на каком либо ранее не известном вам сайте — найдите в сети отзывы об этом сайте и убедитесь что ранее у людей с ним проблем не возникало

- при заполнении данных в платежном шлюзе вы должны удостовериться, что используется защитный протокол https и рядом с адресной строкой информация о сайте подсвечивалась зеленым, а не красным.

За видимой простотой использования платежных карт для совершения платежей/переводов в сети кроется сложнейшие взаимоотношения различных лиц участвующих в этом процессе.

В сети я нашел изображение, которое ОЧЕНЬ просто показывает схематично все происходящие процессы в момент оплаты в интеренет за что-либо с использованием платежного шлюза.

.png)

Нельзя не дать краткий комментарий.

В одной операции участвует минимум 6 (шесть!) независимых контрагентов:

- банк эмитент — банк который выпустил карту

- банк эквайер — банк в который поступит платеж

- покупатель интернет магазина

- интернет магазин

- платежный шлюз

- и платежная система Visa или Mastercard

Смотрите подробнее обменные курсы визы по этой ссылке.

Так же скорее всего при выводе средств с инвестиционной площадке на банковскую карту возможны ограничения по максимальной сумме вывода за отдельную транзакцию.

Обо всех этих мелких неприятностях при работе с банковскими картами обычно на сайтах инвестиционных площадок не пишут — для получения соответствующей информации вам скорее всего нужно будет обратиться в поддержку.

Платежи с использованием ЭПС Webmoney

Webmoney это электронная платежная система (ЭПС) которая появилась в 1998 году. С ее помощью у пользователей рунета впринципе появилась возможность расплачиваться друг с другом в сети. И очень продолжительное время каких либо альтернатив webmoney не существовало.

Именно в связи с этим указанная ЭПС получила очень широкое распространение в сети и негласно любая компания, которая что-то продает в русскоговорящем секторе рунета должна принимать webmoney. Как следствие и все инвестиционные площадки и форекс брокеры ориентированные на клиентов из соответствующего сегмента сети обычно без каких либо проблем принимают webmoney.

Более того, все форекс-брокеры с которыми я работаю поддерживают ввод/вывод через webmoney — другой настолько же универсальное платежной системы сейчас нет, но в целом конкуренты у webmoney уже маячат на горизонте в лице того же qiwi.

При всех положительных характеристиках этой ЭПС, недостатки webmoney представляют из себя довольно длинный список.

По сути это система созданная тугодумами для любителей геморроя, обильно приправленная бульёном из мошенников всяких разных мастей.

Дело в том, что система имеет огромное количество различных уровней безопасности — при создании WMID — идентификатора с подключением через программу WM Keeper, вас попросят создать файл ключей, к нему пароль, затем пароль к самому wmid, сам файл ключей попросят спрятать на съемный диск… и это только начало.

Дальше вы узнаете что такое аттестаты, и что ваш формальный аттестат это мусор и желательно его «апгрейдить» до уровня начального или персонального аттестата, а сделать это можно только через специальных представителей вебмани которые называются «регистраторы», и если недайбог вы из глубинки нашей необъятной родины, то придется либо ехать в ближайший крупный город, либо отправлять документы заверенные нотариусом по почте России…

Для человека не сведущего — сущий ад. А с тех пор как стали набирать популярность сервисы кредитования с использованием webmoney мошенники развернулись так широко что даже сложно вообразить. Дело в том, что если раньше самое плохое что могло бы с вами случиться — это кража денег с ваших кошельков, то сейчас возможны сценарии гораздо хуже — мошенники могут «увести» ваш WMID и не дай бог у вас большой BL (бизнес левел — внутренний показатель активности клиента, чем больше тем вы круче) — на ваше имя могут понабрать кредитов в десятки тысячи долларов и затем разгребать это придется именно вам, т.к. сама webmoney в таких ситуациях обычно поднимает ручки и говорит «моя хата с краю, ничего не знаю — сами виноваты».

Другими словами вебмани — это вам не хухры мухры, если пользуетесь — нужно следить за своим аккаунтом.

Поэтому если у вас webmoney нет и вы не знаете что это такое — то оно вам и не надо. Если же вы уже пользуетесь вебмани, то тогда его вполне можно использовать для ввода/вывода средства в инвестиционные площадки.

Для всех средних и мелких переводов я использую именно вебмани, так как это быстро, удобно и не очень дорого.

К тому же существует интересный момент — wmz аналог доллара США в системе вебмани стоит дороже чем доллар США и если вы получаете доходы в долларах и выводите их по схеме: инвестиционная площадка — вебмани wmz — вебмани wmr — банк, то за 1 wmz вы получите рублей больше, чем если бы у вас был на руках 1 доллар США и вы решили бы его обменять на рубли.

Технические вопросы перевода средств

Если у вас на кошельке уже лежат wmz и вы хотите их перевести на свой счёт на инвестиционной площадке, то никаких проблем возникнуть не должно.

А вот как сделать так чтобы ваши рубли на банковском счёте превратились в wmz на вашем вебмани кошельке, этот вопрос уже по сложнее.

Самым простым способом превращения рублей в wmz является перевод из банка на рублевый счёт вебмани wmr с дальнейшим обменом wmr на wmz. Разумеется такой способ самый что ни на есть не выгодный. Прежде всего комиссия за перевод с банковского счёта на wmr составит от 1% (в банке Русский Стандарт) до самх различных величин.

Самым выгодным способом пополнения wm кошельков, это пополнение через специализированные обменные пункты вебмани. При пополнении wmr кошельков через такие конторы вам еще могут и доплатить, например как в этой. Проблема обменных пунктов в том что где-то они есть, а где-то их нет. В этом плане лучше всех конечно чувствуют себя жители белокаменной, в других крупных городах тоже есть обменные пункты, но и выбор уже не тот и условия могут быть по хуже.

После того как на вашем кошельке появились wmr остается только их обменять на wmz. Это направление обмена крайне не выгодное по причине, которую я упоминал выше. WMZ в вебмани стоят дороже чем доллар США, и как следствие WMR в вебмани наоборот стоит дешевле чем российский рубль Соответственно покупать WMZ за WMR вы будете где-то на 2%-3% дороже, чем если бы покупали наличные доллары за рубли в обменниках.

При этом менять wm* на wm* всегда нужно через биржу обмена Webmoney http://wm.exchanger.ru/ — так как именно на ней всегда самые выгодные курсы обмена.

Причем это не зависит от направления обмена.

Исходя из всего вышеперечисленного напрашивается не хитрый вывод, что если у Вас имеются рубли наличными и сильное желание превратить их в wmz, то лучше всего это делать по следующей схеме:

Наличные рубли -> наличные usd -> wmz через обменник.

Соответственно сначала нужно найти самый выгодный способ наличного обмена, а затем из имеющихся пунктов обмена вебмани выбрать тот которай предоставляет наиболее выгодные условия пополнения.

Самое забавное, что если вы в итоге обменяете wmz на wmr и выведите их назад в банк, то теоретически рублей у вас может оказаться больше чем было, но во первых не на много, во вторых сделать из этого «бизнес» точно не получится.

Кстати по поводу вывода из wmr в рубли. Делать это нужно не через различные онлайн обменники и прочие барыжные причуды, а через родной сервис webmoney banking. С использованием этого сервиса комиссия за вывод составит всего 0,8% + 15 рублей, что на мой взгляд очень и очень выгодно — особенно если вы выводите прибыль номинированную в wmz.

Отношение Webmoney к «инвестиционным» компаниям

Несмотря на тот факт, что вебмани сыграло очень важную роль в развитии интернет мошенничества в рунете, сама по себе компания очень плохо относится к мошенникам которые не скрывают свою мошенническую сущность.

В частности практически никакие хайпы не предлагают своим инвесторам пополнять кошельки с помощью webmoney и зачастую большая часть проектов псевдо ду так же не предлагают вариант прямого пополнения webmoney на свои кошельки, т.к. их кошельки webmoney довольно оперативно блокирует, что не так давно произошло со всем известной компанией Mill Trade.

С другой стороны наличие возможности прямого перевода на кошелек инвестиционной компании является косвенным признанием того, что дотошная служба безопасности webmoney пока еще не выявила явных признаков мошенничества со стороны компании и может считаться неким плюсом для самой компании. Это прежде всего касается проектов Псевдо ДУ и Хайпов, с форекс-брокерами обычно никаких проблем при использование webmoney вообще не возникает.

Платежи с использованием ЭПС Perfect Money

ЭПС Perfect Money это самая популярная на сегодняшний момент платежная система из семейства анонимных ЭПС. Мне очень понравилось как кратко и чётко характеризована эта ЭПС на википедии:

Используется для отмывания денег и киберпреступлений, популярность для этих целей выросла после закрытия Liberty Reserve. Также, более тысячи финансовых пирамид, принимали Perfect Money (2011 год, более популярной для таких целей была только Liberty Reserve).

Многие, кто интересуются инвестициями уже более года слышали об ЭПС Liberty Reserve, которую очень громко «прикрыли» специалисты из США, о чём тоже кратко можно прочитать на вики и посмотреть подробности по ссылкам.

Мораль сей басни такова, что подобные платежными системами используются только тогда когда нельзя использовать другие, а другие обычно нельзя использовать из-за нарушения законодательства.

Как результат можно предположить, что рано или поздно вслед за Liberty Reserve пойдет и Perfect Money, а в месте с ними и ваши деньги на кошельках, если они там будут и возможны проблемы с выводом средств из инвестиционных площадок, которые были введены с использованием Perfect Money.

Если использовать PM как индикатор по аналогии с webmoney, то ситуация получается обратная — если проект использует PM для расчётов со своими клиентами, то он скорее всего является мошенническим. Серьезная компания связываться с PM не будет — репутация дороже.

Платежи с использованием прочих ЭПС

По мимо webmoney различные инвестиционные площадки могут принимать средства и с других ЭПС, таких как

- QIWI

- RBK Money

- LiqPay

- Яндекс.Деньги

- Деньги Online

- и другие…

С моей стороны статья о биткоинах, конечно, рано или поздно появится, но когда — вопрос открытый.

P.S.

Очевидно в статье освещены не все аспекты связанные с вводами/выводами, но писать сюда всё что я знаю на эту теме не очень целесообразно. Поэтому предлагаю читателям в комментариях указать какие важные моменты в этом вопросе их интересуют из тех, которые я не осветил в статье.

Добавлено после публикации статьи

Один из читателей в приватной переписке дополнил мою статью некоторыми комментариями, которые я посчитал нужным опубликовать, т.к. они содержат достаточно интересную информацию.

Прочитал Вашу статью по поводу ввода и вывода, тема мне близка, хотел дать здесь несколько комментариев, в публичных комментах не хочу.

1. Лучшие комиссии по валютным переводам при наличии бесплатного интернет-банка — Банк «Авангард» 0.2% (15-150). Рублевые переводы 10 руб. вне зависимости от суммы.

Слышал как-то на форуме о наличии какого-то волшебного банка с твердой комиссией 10 USD на один перевод, но автор название не сообщил и поиски в интернете ничего не дали.

2. Данные по тарифам ВТБ24 — устаревшие, сейчас уже 0.4% (15-150).

3. Лучший способ не привлекать лишнего внимания и не связываться с валютным контролем — открыть счет в Латвии (например, в Citadele) или др. странах Балтии, перегонять туда крупные суммы (при переводе 10000 EUR вопросы мне никто никакие не задавал) и оттуда уже не парясь инвестировать куда угодно (валютный контроль в Латвии отсутствует) и получать прибыль без проблем:

а) открыть счет можно не выезжая из Москвы/Питера через представительство.

б) уведомить налоговую в Вашем случае посложнее, но вполне выполнимо: сведения об открытии счета высылаете вместе с нотариально оформленной доверенностью на подачу/получение кому-нить из родственников/друзей, они получают отметку налоговой и отсылают Вам форму обратно.

Примечание. Один раз за несколько лет пришло письмо из налоговой, суть которого в том, что надо написать им, что счет открыт в личных целях, не связанных с предпринимательской деятельностью. Больше вопросов не было.

В итоге в дальнейшем можно открывать счета где угодно и не сообщать о них, а если нужно кредитовать их из России — использовать для этого латвийский счет как прокладку.

в) для управления используется Digipass, очень надежный девайс.

г) внутри Евросоюза для переводов в Евро используется стандарт SEPA — низкие комиссии, при переводе сумм до 300 EUR всего 0.36 EUR.

д) страховое покрытие в Евросоюзе 100000 EUR.

е) счет мультивалютный, возможно одновременное присутствие пары десятков валют, в т.ч. RUR.

ж) возможно пополнение счета в RUR через перевод внутри России.

з) при конвертации крупной суммы (от 6000 USD) устанавливается индивидуальный курс обмена, близкий к биржевому (для этого необходимо по телефону связаться с банком).

4. Конверсионные операции по картам: курс платежной системы применяется достаточно редко и ограниченным количеством банков. В основном используется курс конвертации банка, а в некоторых случаях еще и доп. комиссия за конвертацию или трансграничный платеж. Так что в большинстве случаев простой чайник попадет на бабки. Хотя выход, разумеется, всегда есть, например, использовать карту Кукуруза как прокладку (там комиссия как раз строго по курсу платежной системы).