сотрудничества с читателями.

История работы

В 2010 году описание торговли было следующим:

Торговля ведется проверенными торговыми методиками (их несколько), которые показали свою успешность за продолжительный период. В работе используется Технический анализ — уровни поддержки/сопративления, трендовые линии, скользящие средние, уровни Фибоначчи. Веду мониторинг ключевых данных и инструментов: золото, нефть, ведущие фондовые индексы, так как их изменение определяет отношение мировых инвесторов к риску, которое оказывает влияние на торгуемые мною инструменты. Работа ведется руками и чуть реже отложенными ордерами. Открытие производится определенным % от депозита по каждой торгуемой валютной паре, для более волатильных % на открытие меньше.

Имею опыт торговли с 2005 года, стаж работы с инвесторами уже 3 года. Я нахожусь у терминала весь рабочий день, а бывает даже ночь и это моя основная работа. Считаю главной своей задачей минимизирование рисков на вход. В работе не использую добавления к убыточным позициям — всегда стоит ручной или автоматический стоп. Ведь, если ты не теряешь, то ты зарабатываешь.

ПАММ-счет открыт в рублях. Почему? Я считаю, что рубль будет стабилен и укрепится в долгосрочной переспективе против евро и доллара, на фоне восстановления мировой экономики.

Сейчас последнее утверждение насчет рубля, конечно, выглядит более чем сомнительным, однако в 2010 году оно таким не было.

Следующие 6 лет опыта работы Stability публичны, и поэтому могут быть описаны весьма точно.

Первый свой «публичный год» — 2010, управляющий закрыл с прибылью. Хотя первое время торговля явно велась с повышенными рисками, к середине 2010 риски были снижены. Позже в этом году (в конце сентября), достигнув весьма интересной отметки пиковой доходности в 666% (см. ниже), управляющий пошел в просадку, которая продлится следующие 1.5 года.

За это время управляющим неоднократно менялась используемая торговая логика: убирались излишне просевшие системы, тестировались и ставились новые. В общем, со стороны все выглядело весьма привычно, и напоминало процесс «творческого поиска» трейдера, который очень редко заканчивается успешной на длительных промежутках времени торговлей. И чем дальше, тем, казалось бы, хуже: всю первую половину 2011-го счет продолжал проседать.

Однако 29 июля был достигнут пик просадки, и в дальнейшем счет пошел вверх. Судя по форуму, к этому моменту управляющий более-менее определился со списком торговых систем, а, увидев хорошую динамику, стал постепенно повышать используемые риски. В результате счет «пошел на поправку», и в мае 2012, наконец, вышел из своей 1.5-летней просадки.

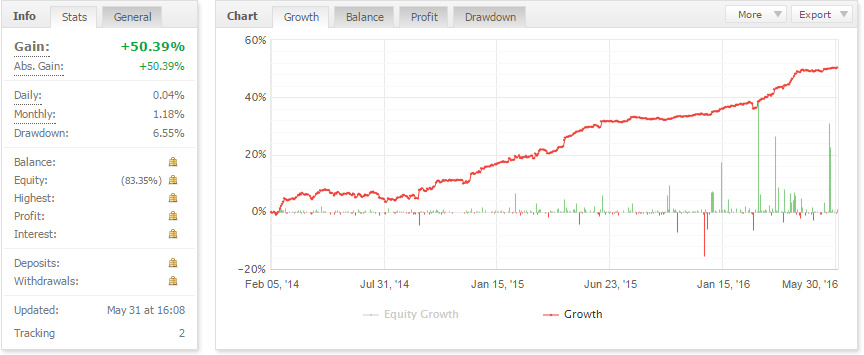

Находясь близко от пика просадки, осенью 2011, управляющий открывает свой второй счет, теперь уже в долларах. Поскольку почти сразу после этого последовал выход из просадки, да и последующие годы управляющий торговал успешно, сейчас статистика на этом счету (которому уже исполнилось 5 лет) выглядит весьма неплохо.

Следующие несколько лет управляющий, по сути, нарабатывал торговую статистику. Вследствие просадки первый счет выглядел не слишком привлекательно, а второй счет не мог собрать достаточно инвестиций, поскольку «в те дремучие годы» (2012-2013) рейтинг Альпари строился максимально просто — по максимальной доходности. В результате счета нормального трейдера, торгующего с более-менее консервативными рисками оказывались в таком рейтинге далеко внизу, уступая место «разгонщикам», которым порой удавалось за короткое время набить десятки тысяч процентов (обычно ценой нескольких десятков, и то и сотен слитых счетов). Поэтому замечали его в основном благодаря активности на форуме, и число инвесторов, хотя и росло со временем, но весьма медленно, и управляющий явно получал с торговли на собственные средства сопоставимые с доходом с ПАММ-счетов суммы.

Осенью 2014 года управляющий очень успешно «оседлал» движения на рубле, получив значительную прибыль. В результате число инвесторов быстро выросло в несколько раз. Однако с окончанием сильного тренда на падение рубля потрясающая доходность закончилась, и вошедшие инвесторы из счетов постепенно вышли:

После этого управляющий, по-видимому, всерьез задумался над привлечением инвесторов: на этот момент накопилось уже немало торговой истории (порядка 4-5 лет), в 2014 — начале 2015 получен весьма впечатляющий результат, но сколь-либо значительного числа инвесторов на счетах не наблюдалось. В результате было сделано следующее:

В Альпари открыты счета с разными рисками (от чуть более рискованных, чем счета-флагманы, до весьма высокорискового непубличного счета)

Начата работа с Альфа-Форекс и его партнерами (хотя в тот момент КИ площадки был не слишком впечатляющим)

Со временем из-за роста числа счетов осуществлен переход с ручного копирования сделок на счета на автоматическое

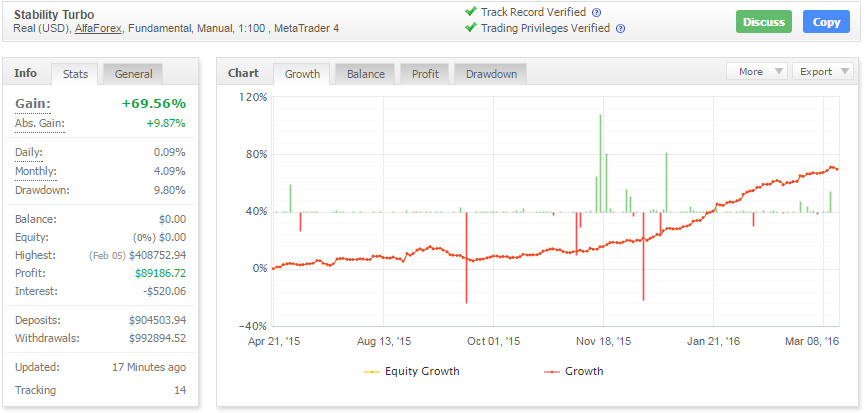

После этого управляющий первые полгода показывал достаточно консервативный результат: с мая по октябрь 2015 получено ~10% доходности, при максимальной просадке около 10% за это же время. Однако осенью 2015 счет перешел в фазу «вертикального взлета», и одновременно с агрессивным маркетингом в Альфе это позволило в очень короткие по меркам индустрии сроки нарастить суммы в управлении более, чем на 1.5 порядка.

С тех пор Stability приобрел, хотя и не всемирную, но уж точно всеСНГшную известность среди инвесторов в ПАММ-счета. На пике весной 2016 суммы инвестиций в его счета превышали $10 млн.

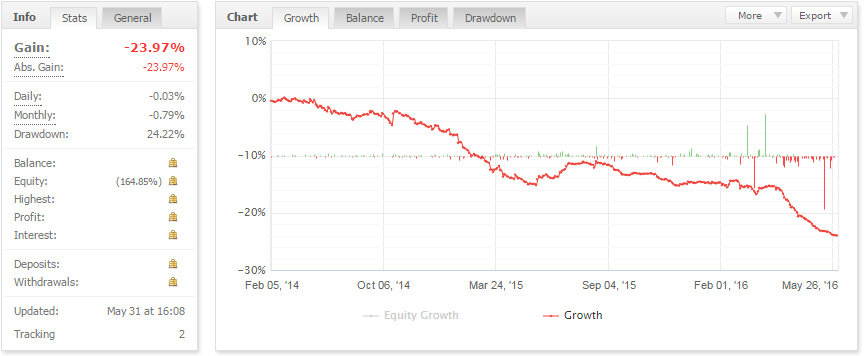

Однако в апреле период потрясающе беспросадочной торговли (обусловленный, по-видимому, в большей степени высокой волатильностью рубля, и в меньшей — одновременным попаданием в прибыльную фазу для систем, используемых на мажорах) закончился, а вместе с ним — и приток инвесторов в счета. Следующие несколько месяцев Stability отторговал около нуля, а в июне, несколько превысив риски при торговле во время Brexit, счета обновили максимум просадки за последние годы. После этого управляющий ушел в отпуск до конца августа, а вернувшись, продолжил свою прежнюю торговлю с пониженными рисками. На момент написания обзора (декабрь 2016) управляющий показал околонулевой результат со времени выхода из отпуска. Длительность просадки на счетах в Альфа-Форекс составляет уже более 7 месяцев, и наверняка превысит 8-9 месяцев, что является рекордным периодом для управляющего за последние 5 лет.

Стоит отметить, однако, что на счетах управляющего в Альпари из-за введенных брокером во время Brexit торговых ограничений, убыток получен не был. Однако инвесторов в ПАММы Stability там все-таки заметно меньше.

Анализ торговли

В связи со всем изложенным выше, у инвесторов возникает резонный вопрос: «Что это — временная просадка, или же управляющий все-таки «перегорел», и вкладывать в него теперь не стоит?»

Естественно, что дать ответ на этот вопрос со 100%-ной уверенностью невозможно. Будущее никому не известно, поэтому ни об одном активе сказать со 100%-ной уверенностью о его будущей прибыльности нельзя. Однако этого и не нужно: если инвестор может дать хотя бы 80-90%-ную вероятность будущей прибыльности, то составленный из нескольких различных активов портфель будет прибыльным уже почти наверняка. Даже Уоррен Баффетт — пожалуй, самый известный из инвесторов современности, не раз говорил: «я многократно ошибался, и самые большие мои ошибки еще наверняка впереди — если кого-то это не устраивает, лучше не вкладывайтесь в Berkshire».

Обычно при ответе на такой вопрос стоит учитывать в первую очередь следующее: срок доказанной прибыльной работы управляющего, суть используемых им торговых систем, неизменность, либо изменчивость характера используемых торговых систем во времени, используемые приемы по контролю рисков.

В случае со Stability первая проблема состоит в сути используемых систем. Поскольку тип торговли относится к внутридневной с небольшим ожиданием со сделки и маленькой средней длиной (большинство сделок закрывается в течение получаса), анализ торговли весьма непрост. Ниже приведу примеры сделок со своими комментариями. В большинстве случаев опущены совсем короткие сделки длиной до 15 минут, т.к. проанализировать их весьма проблематично. Хотя они есть, и их немало. Здесь и далее синим обозначены линии, соединяющие вход и выход в прибыльных сделках, красным — в убыточных.

EURUSD, вход в направлении продолжения движения на открытии Лондона на откате. Вход получился очень хорошим, взята прибыль в 44 пункта.

Вход в sell, закрытый возле безубытка. По теханализу заметен пин бар на покупку, являющийся локальным максимумом, однако трейдер открыл сделку на продажу в ожидании продолжения движения Лондонской сессии. Судя по этому и некоторым другим примерам, свечные паттерны в торговле не используются. Чуть ранее заметен аналогичный вход в sell, закрытый в течение 5 минут.

Весьма длинная для трейдера сделка, перенесенная через ночь. Вход весьма похож на некоторых импульсных трейдеров — в направлении предшествующего сильного импульса на небольшом откате. Сначала цена действительно пошла дальше вниз, но с открытием американской сессии (по-видимому, на новостях) ушла все-таки вверх. В итоге позиция закрыта с убытком в 44 пункта.

Набор внутридневных сделок в направлении преимущественного тренда вниз, начавшегося опять же возле открытия лондонской сессии. Часть с прибылью, часть с убытком. В начале сильного новостного движения трейдер сделку закрыл.

Сделка в sell, по видимому, в расчете на откат возле локального максимума после небольшого импульса вниз. Закрыта с небольшим убытком (хотя в дальнейшем цена и пошла в нужном направлении).

Прибыльная сделка в buy, открытая на продолжение преимущественного внутридневного тренда, начавшегося еще в азиатскую сессию, на небольшом откате. В данном случае использован Take Profit (горизонтальная синия линия).

Позиция в sell, опять же, в направлении внутридневного тренда. Закрыта с небольшой прибылью по стопу.

Еще одна сделка, открытая в направлении предшествующего импульса вниз, теперь уже на фунте.

Закрытая в безубытке позиция в sell, открытая после импульса вниз на откате.

Внутридневная сделка в sell, открытая во время весьма хаотичной «болтанки» на фунте. По-видимому, открыта в расчете на откат от снижающейся трендовой линии (показана на скрине черным).

Менее привычные для трейдера, но тем не менее встречающиеся время от времени сделки, открытые во время азиатской сессии. Логика первой похожа на одну из сделок выше по евро (откат от локального экстремума на продолжении импульса вниз), вторая открыта, по всей видимости, на отбой от т.н. «воздушного уровня», образовавшегося ночью на фунте.

Теперь рассмотрим часть торговли управляющего, дающую наибольшую прибыль — торговля рублем.

Здесь стоит упомянуть о некоторых проблемах, связанных с анализом торговли по рублю. Во-первых, котировки Альфа-Форекс по рублю заметно отличаются от всех остальных. При этом мне не удалось найти сохраненной истории котировок, а в терминале показывается лишь весьма ограниченный отрезок за последнее время. В результате сравнения различных доступных котировок, остановился на использовании данных от Альпари, однако и здесь наблюдаются заметные проблемы: то «скачет» часовой пояс, то сделки открываются/закрываются «в воздухе», то открытие сделок происходит ночью (когда в Альпари торговли по рублю вообще нет). В совокупности с краткосрочным характером сделок и, по-видимому, использованием нескольких разных торговых методик, все это делает должный анализ торговли по рублю практически невозможным. Однако попробуем обойтись тем, что есть и понять общие принципы.

Продажа после небольшого импульса вниз в ходе отката от локального максимума.

«Импульсная» сделка после подъема цены более, чем на 40 копеек.

Закрытая в убыток покупка, открытая, по-видимому, также после импульсного движения, на пробое недавнего экстремума.

И еще одна похожая покупка USDRUB.

В целом, большинство сделок по рублю, которые удалось нормально отобразить, вполне можно отнести к «импульсной» торговле — они открываются на продолжении недавнего движения, трейдер, как и на мажорах, судя по всему, учитывает близость локальных экстремумов.

Из рассмотрения сделок можно заключить, что ведется преимущественно внутридневная торговля при помощи пачки ручных систем. Основные приемы, используемые трейдером:

1. Импульсная торговля, как сразу после сильных новостных импульсов, так и через некоторое время после импульса на откате. Из ближайших аналогов первого — Lucky Pound, Brava Fund. Второй метод также используется некоторыми трейдерами, наиболее популярным с такой логикой входов был в свое время робот WallStreet (однако в нем основной упор был сделан на число прибыльных сделок, с малым соотношением средней прибыли к убытку). Схожая схема торговли применялась также и avp555 в Альпари, однако он торговал только золотом. Еще несколько знакомых мне трейдеров, не представленных в сфере ПАММ/MAM также пользуются схожей методикой, особенно на паре GBPUSD. При анализе Stability учитывает, судя по всему, наличие близких экстремумов и хорошо заметных наклонных линий поддержки/сопротивления.

2. Торговля на откат от линий поддержки/сопротивления.

3. Внутридневная пипсовка, зачастую со сделками всего по 5-10 минут, не всегда с прозрачными основаниями для открытия сделок (любые уточнения приветствуются в комментариях). Доля таких сделок в общем числе составляет более 50%, в сумме, судя по всему, по ним получен убыток (см. ниже).

4. Ночные входы, но их маловато, чтобы оценить логику.

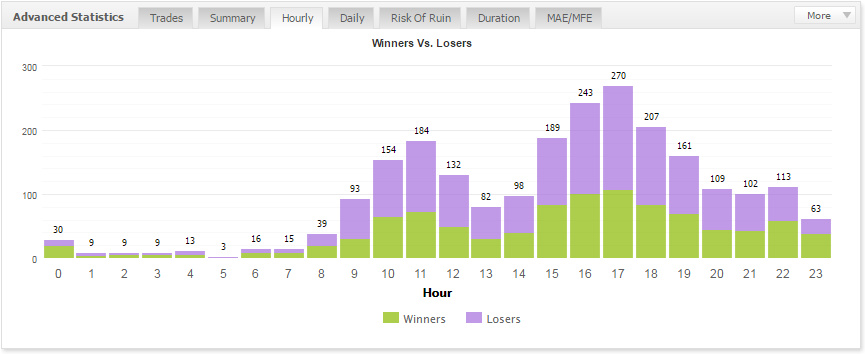

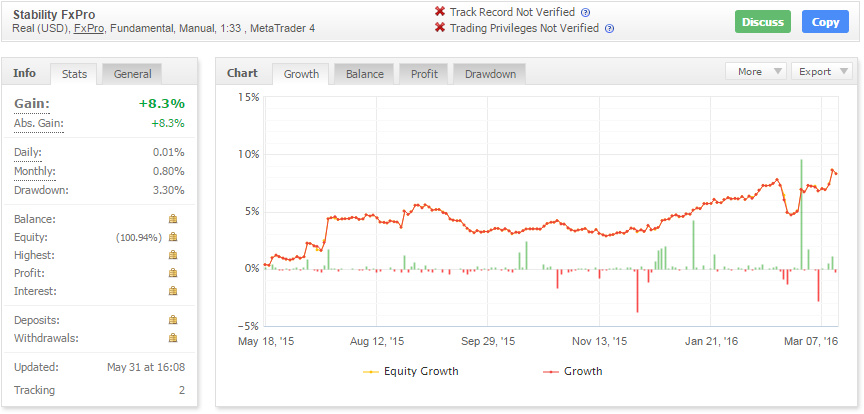

В целом — логика торговли несколько менее понятна, чем у других рассмотренных мной трейдеров, и поэтому торговля воспринимается как менее системная. Хотя вполне может быть, что она и есть менее системная — все-таки ручной стиль с кучей систем это подразумевает. Сомнения тут в основном насчет эффективности и масштабируемости пипсовки. Потому что, если отобрать у Stability только сделки длиной до 15 минут (в FxPro) и построить график доходности только по ним, то результат будет таким:

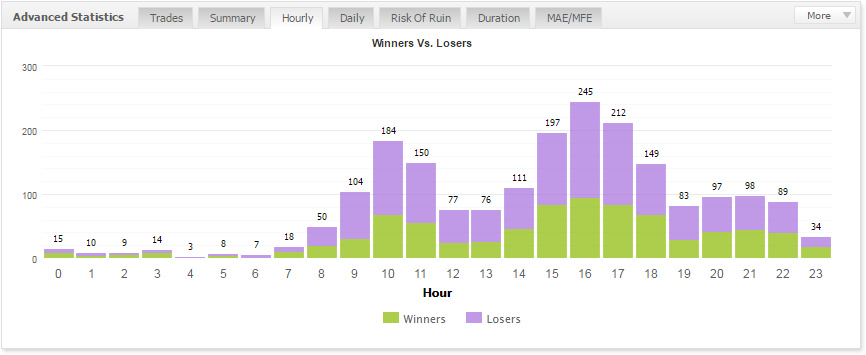

Если же отобрать только сделки длиной более 15 минут, то результат прямо противоположный:

Косвенно это свидетельствует о том, что эффективность не-пипсовочных торговых методов у Stability выше. Свой вклад здесь, конечно, вносят и сработавшие рано стопы, однако, судя по сделкам, доля этих стопов невелика, и общая доходность пипсовки в таком случае отрицательная. Не буду здесь делать далекоидущих выводов (хотя всем понятно, что с такой пипсовки идут большие обороты, а прибыль партнеров идет в первую очередь с них) но со стороны польза внутридневной пипсовки в торговле далеко не очевидна.

Еще один важный момент, который стоит отметить — в большинстве случаев управляющим не используются стопы. Он прокомментировал это следующим образом:

Я использую небольшие плечи и стоплю всегда, когда позиция идет не туда куда мне нужно, по рынку или стоплосом, стопы не копируются на Альфу, там спред разъезжается и выбивает просто так, закрывается сделка тут, сразу закрывается там.

Отдельно отмечу торговлю управляющего во время Brexit. На мой взгляд, эта торговля никак не относится к обычному для Stability интрадею, и поэтому использовать этот убыток как однозначный аргумент против вложений в счет нельзя. Однако, пожалуй, тем, кто опасается подобных резких убытков в будущем, имеет смысл выводить основную часть инвестиций на время подобных событий (особенно в Альфе, где хотя бы при $1, оставшемся на инвестиционном счету, при дальнейшем вводе суммы обратно платить вознаграждение до выхода из просадки не придется). Впрочем, управляющий наверняка извлек из произошедшего хороший урок, и вряд ли будет так сильно рисковать на единичном событии в будущем.

Торговая статистика

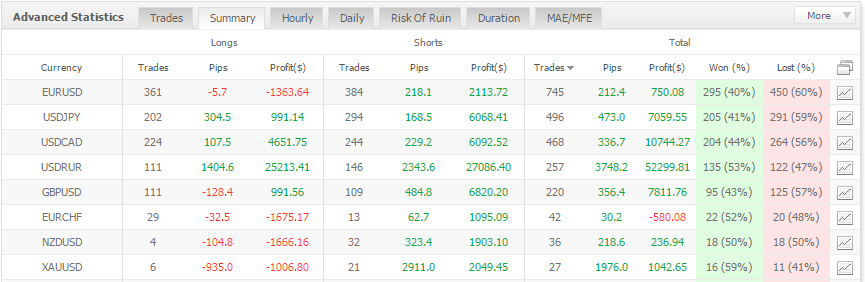

EURUSD: в FxPro МО 0.43 пункта, в Альфе 0.29

USDJPY: в FxPro МО 1.08 пункта, в Альфе 0.95

USDCAD: в FxPro МО 0.57 пунктов, в Альфе 0.72

ПАММ-счета

Второй счет — Stability MemoryOfAgris (названный так в честь дедушки трейдера), открыт на выходе из самой длинной в истории трейдера просадки уже более 5 лет назад. Аналогично предыдущему, риски здесь излишне низкие для Форекса.

Высокорисковому непубличному счету исполнилось уже 1.5 года. Если есть желание вкладывать в Stability в Альпари, то, пожалуй, это самый логичный вариант. Оферта здесь стандартная для Stability — 35% прибыли уходит управляющему.

Высокорисковый публичный счет Stability DualTurbo существует несколько меньше, и имеет в 2 раза более низкие риски по сравнению с предыдущим непубличным вариантом. Судя по декларации, трейдер ожидает здесь максимальную просадку в размере 30%, так что этот вариант может подойти для консервативных инвесторов. Оферта здесь тоже 35%. У счета есть также рублевый аналог.

Однако самые интересные варианты для инвестиций в Stability находятся на площадке Альфа-Форекс, поскольку торговать рублем здесь намного проще, и прибыльность поэтому при торговле получается выше.

Основной счет здесь — высокорисковый SuperTurbo. Просадки до 30%, пожалуй, весьма вероятны, так что излишне консервативным инвесторам счет вряд ли посоветуешь. Для остальных это, пожалуй, основной вариант, вместе с рублевым аналогом. Оферта везде 35/65.

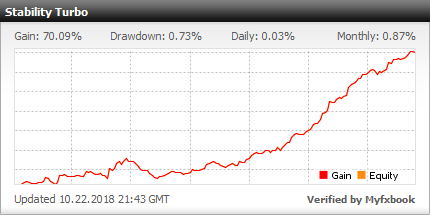

Для консерваторов есть Stability Turbo (и рублевый). За последние 1.5 года на истории просадка здесь достигала 10%, так что просадку в 10-15% здесь вполне можно ожидать в ближайшем будущем.

Отдельно отмечу самые высокорисковые счета Stability в Альфе — Stability Exclusive APLUS и рублевый аналог, открытые по инициативе, как нетрудно догадаться, команды APLUS. Риски здесь в 1.5 раза выше, чем на Stability SuperTurbo, а оферта составляет все те же 35/65, так что счет вполне можно порекомендовать инвесторам, готовым к просадкам порядка 50-60%.

У Stability есть еще ПАММ-счет у брокера Fibo, однако средств там немного, и хороших условий по рублю, как в Альфе нет, поэтому не совсем понятно, для кого вообще этот счет может быть предпочтительным.

Заключение

Благодарю за помощь в анализе автора блога gelium.net.

Если у кого-либо из читателей есть замечания и/или дополнения к статье, всегда буду рад качественной обратной связи любым способом.