Публикую оптимальные портфели по состоянию на 22 сентября 2013 года.

В предыдущем расчёте оптимальных ПАММ-портфелей во время расчёта произошло сбой из за которого в портфель попали ПАММ-счета Альпари avp555 и Perov_Ivan. Но если посмотреть на динамику торгов указанных счетов, то возникает вопрос «А что они собственно делают в портфеле?«.

Я решил перепроверить и выяснил что действительно, была допущена ошибка. И теперь я спешу эту ошибку исправить. Соответственно сегодня публикую исправленные и за одно обновленные Оптимальные ПАММ-портфели.

Но так же имеются и другие новшества…

Содержание

Комментарий к расчёту

- Итак, в предыдущем расчёте счетам avp555 и Petrov_Ivan было выделено по 5% от портфеля. Теперь их доля равна 0% и соответственно доля площадки Альпари в моем ПАММ-портфеле так же равна 0%.Так же в своем фактическом инвестиционном портфеле я вывожду все средства со счетов Альпари. К сожалению констатирую, что на данный момент у Альпари нет ни одного счёта достойного инвестирования. Вообще нужно отметить неумение компании Альпари привлекать в свою ПАММ-систему трейдеров с умением стабильной торговли и приемлемой доходностью одновременно.

Еще более менее выглядит счёт Stability (Risk:MemoryOfAgris), но его особенность — торговать с минимальной загрузкой депозита в итоге приводит к тому, что по сути доходность счёта крайне низка и его вытесняют из оптимального ПАММ-портфеля счета имеющие большую доходность.

- Одним из следствия вылетания счетов Альпари из оптимального ПАММ-портфеля является то, что в портфель попал первый ПАММ-счёт компании Форекс Клуб WIN_WIN. Как я уже говорил ранее — характер торговли на этом счёте немного отличается от привычной нами динамики торговли на прочих ПАММ-счетах.Дело в том, что управляющий WIN_WIN совершает сделки относительно редко, но при этом качество самых сделок очень хорошее — высокая доходность и высокий % успешных сделок.

Вообще компания Форекс Клуб наконец то решила серьезно заняться своей площадкой доверительного управления. Дело в том что, ранее Форекс Клуб владел ПАММ-площадкой Акмос Трейд — очень не удобной и очень не понятной для пользователя.

Сейчас же правила инвестирования в доверительных управляющих стали предельно просты и прозрачны. Прибыль всегда делится в пропорции 90% инвестору и 10% трейдеру. Я бы сказал что это деление без прецедентное, т.к. трейдеру уходит довольно маленькая сумма дохода.

Я даже поинтересовался в компании с чем это связанно и не повлияет ли это на желание трейдеров заниматься доверительным управлением через компанию Форекс Клуб на что мне ответили:

Сейчас трудно сказать к чему приведёт смена распределения процента [к системе 90% на 10%] — к оттоку управляющих или же притоку инвесторов. У меня сейчас готового ответа.

Нужно время , чтобы оценить это изменение.Но я думаю, что позже процентовка распределения прибыли сменится на 80%/20% — это более справедливое распределение прибыли принятое во всем мире.

В итоге я вкладываю не большую сумму, скажем так «на пробу» доверительного управляющего WIN_WIN в компании Форекс Клуб.

Ну и как всегда — при регистрации по моей реферальной ссылке в компании Форекс Клуб, каждый реферал получает рефбек в размере 50% от суммы начисляемого мне реферального вознаграждения. Даже если вы сейчас не планируете инвестировать в счета компании Форекс Клуб — рекомендую зарегистрироваться, т.к. в дальнейшем с большой вероятностью кол-во хороших счетов доверительного управления в этой компании увеличится.

- В целом можно говорить о том, что структура Оптимального портфеля сформирована достаточно надежно — с большой вероятностью можно говорить, что со временем она если и будет менять то не принципиально, а просто за счёт небольших перетоков из одних счетов в другие.Ожидаемая годовая доходность ПАММ-портфелей (доходность инвестора) по моим оценкам будет колебаться от 20% — самый минимум, если всё будет очень плохо что крайне маловероятно — до 90% в случае если ПАММ-счета сохранят свою доходность на текущем уровне.

Я нахожу данную доходность более чем приемлемой для инвестирования. Надеюсь что снижаться она не будет.

- Немного изменил графики доходности под структурами портфелей — ранее они отражали доходность портфеля без учёта вознаграждения управляющим, сейчас же отражается более корректная информация с учётом вознаграждения управляющим.

- Напомню, что если вы хотели бы что бы я использую свою модель формирования оптимального ПАММ-портфеля сформировал для Вас портфель учитывающий ваши пожелания, то это вполне возможно — как заказать формирование индивидуального ПАММ-портфеля смотрите тут.

- По поводу торговых и не торговых рисков: моя модель для расчёта оптимальных ПАММ-портфелей очень хорошо учитывает торговые риски и минимизирует их, но не торговые риски моя модель учитывать не может. Инвестор всегда должен принимать самостоятельно решение о том доверить или не доверять конкретному брокеру свою инвестиции.И практика показала что в вопросе не торговых рисков что-то прогнозировать очень и очень сложно и полагаться на чье то мнение не верно. Вы должны понимать, что при реализации не торговых рисков Вам нельзя будет винить никого кроме себя самого.

Счета отобранные для участия в расчете

| Основные характеристики ПАММ-счетов попавших в мое поле зрения и расчитанные по недельным значениям доходности за период 54 недели |

||||||

| ПАММ-счет | ср. дох-ть

средня дох-ть |

ср. мин. дох-ть нижняя граница дов. интервала недельной дох-ти |

Риск СКО |

Комисия вознаг- раждение управляющего |

Макс доля макс. доля памм-счёта в портфеле |

Порог $ мин. сумма инвестиции |

| 1. ПАММ-счета участвующие в расчете | ||||||

| Petrov_Ivan (USD) | 0.4% | -0.4% | 4.9% | 20.0% | 15.0% | 3 |

| avp555 | 1.5% | 0.2% | 9.7% | 40.0% | 15.0% | 10 |

| Stability | 0.3% | 0.0% | 1.5% | 36.0% | 10.0% | 200 |

| Desatnik (U96) | 1.3% | 0.4% | 6.1% | 33.0% | 0.0% | 105 |

| WIN_WIN | 2.0% | 0.6% | 6.1% | 10.0% | 5.0% | 100 |

| Trade-Bowl(ECNp20) | 0.7% | 0.3% | 2.8% | 40.0% | 15.0% | 100 |

| Avas (ft5995) | 0.9% | 0.5% | 2.5% | 50.0% | 15.0% | 100* |

| sven (ft7031) | 0.8% | 0.5% | 2.8% | 50.0% | 15.0% | 100* |

| veronika (ft7165) | 0.8% | 0.5% | 3.3% | 50.0% | 15.0% | 100* |

| TP (ft6482) | 0.6% | 0.0% | 5.9% | 50.0% | 15.0% | 100* |

| AlexZhuk (ft7093) | 1.2% | 0.5% | 5.9% | 50.0% | 15.0% | 200 |

| investobolin (ft10253) |

0.8% | 0.1% | 7.6% | 50.0% | 15.0% | 100 |

| Goldi (ft500775) | 1.4% | 0.8% | 6.3% | 60.0% | 5.0% | 500 |

| Shnyuk (ft504113) | 0.7% | 0.4% | 1.1% | 40.0% | 5.0% | 50 |

| Alla1960 (ft504699) | 2.7% | 1.4% | 8.9% | 50.0% | 5.0% | 10 |

| boldinov (ft506299) | 1.2% | 0.7% | 4.9% | 50.0% | 5.0% | 100 |

| Skilled (pf5000080) | 1.9% | 1.1% | 5.4% | 30.0% | 10.0% | 100 |

| Trader (pf5000099) | 1.0% | 0.5% | 5.0% | 50.0% | 10.0% | 100 |

| Fenix (pf5000106) | 0.9% | 0.4% | 5.6% | 50.0% | 10.0% | 200 |

| SkyFx (pf5000105) | 1.5% | 1.0% | 4.9% | 50.0% | 10.0% | 500 |

| Lion (pf5000100) | 1.5% | -0.4% | 8.0% | 50.0% | 10.0% | 200 |

| Aleksej (pf5000152) | 2.0% | 1.1% | 7.2% | 40.0% | 5.0% | 100 |

| Hermes (pf5000164) | 2.2% | 1.4% | 7.3% | 50.0% | 5.0% | 200 |

| Master (pf5000176) | 1.9% | 1.3% | 6.0% | 50.0% | 5.0% | 100 |

| Maksim (pf5000182) | 1.5% | 0.9% | 5.6% | 50.0% | 5.0% | 100 |

| 2. ПАММ-счета использующие в торговле усреднение или мартингейл |

||||||

| Mega Profit 4.2 | 12.7% | 7.1% | 32.0% | 30.0% | 0.0% | 200 |

| msts(WanSF) | 0.9% | 0.5% | 2.4% | 35.0% | 0.0% | 50 |

| 3. ПАММ-счета показатели торговли которых не так хороши, чтобы включить их в расчёт |

||||||

| Koal (third) | 0.1% | -0.5% | 6.2% | 50.0% | 0.0% | 500 |

| Valery S (ATS#3-Risky) |

0.7% | 0.0% | 4.2% | 30.0% | 0.0% | 17 |

| Alfonsofont (MA_T ) | -0.1% | -1.3% | 12.0% | 50.0% | 0.0% | 50 |

| abeiks (MACD 2012) | 1.0% | 0.3% | 5.3% | 50.0% | 0.0% | 30 |

| l2l (follow the trend) |

0.1% | -0.4% | 3.9% | 40.0% | 0.0% | 500 |

| avp555 (Gold) | 1.6% | 0.3% | 9.6% | 40.0% | 0.0% | 5 |

| ETC70 (Rugia) | 1.4% | 0.2% | 7.7% | 33.0% | 0.0% | 3 |

| Money Maker | -0.5% | -1.3% | 7.9% | 50.0% | 0.0% | 1000 |

| morozFX (gbp straight ml) |

0.6% | -0.1% | 4.4% | 35.0% | 0.0% | 10 |

| DF-500 (DF-500) | 0.1% | -0.6% | 4.7% | 30.0% | 0.0% | 1000 |

| FRODDO (Frodo) | 1.7% | -1.8% | 20.6% | 33.0% | 0.0% | 25 |

| HaFoAll | 6.3% | 0.0% | 21.8% | 10.0% | 0.0% | 100 |

| phil | 4.3% | 0.8% | 13.9% | 10.0% | 0.0% | 100 |

| nik(Alfa) | 0.9% | -0.9% | 8.4% | 0.0% | 0.0% | 0 |

| SMB(MulTiScalp) | 0.9% | 0.0% | 6.2% | 40.0% | 0.0% | 100 |

| vml (ft500523) | 1.9% | 0.3% | 7.1% | 50.0% | 0.0% | 100 |

| Patrik (ft11402) | 1.3% | 0.2% | 11.5% | 50.0% | 0.0% | 100 |

| 4. Счета ПАММ-пирамиды, которые рано или поздно «рушатся» |

||||||

| Galaxy (ft9185) | 0.9% | 0.5% | 2.4% | 30.0% | 0.0% | 100 |

| Galaxy (ft9422) | 1.1% | 0.5% | 3.3% | 40.0% | 0.0% | 200 |

| GalaxyGT (ft10457) | 0.6% | -2.7% | 7.0% | 50.0% | 0.0% | 200 |

| 5. Счета имеющие значительную корреляцию с другими счетами, но хуже по характеристикам доходность/риск |

||||||

| FairGame (Intuitive) | 0.9% | -0.1% | 5.7% | 25.0% | 0.0% | 10 |

| Desatnik (U96) | 1.3% | 0.4% | 6.1% | 33.0% | 0.0% | 105 |

| ETC70 (RugiaC) | 1.1% | 0.2% | 5.8% | 33.0% | 0.0% | 3 |

| MrGold | 0.2% | 0.1% | 1.1% | 37.0% | 0.0% | 100 |

| FX_manager (FX_Gain) | -0.2% | -1.4% | 13.0% | 49.0% | 0.0% | 10 |

| Alfonsofont (Ami_T) | 0.2% | -1.0% | 12.5% | 50.0% | 0.0% | 7 |

| Trade-Bowl(ECNp40) | 1.4% | 0.6% | 5.9% | 40.0% | 0.0% | 100 |

| Baks(MTSplus) | -0.1% | -0.9% | 7.7% | 50.0% | 0.0% | 50 |

| SafePamm(ECNtrade) | 0.6% | -0.1% | 5.4% | 50.0% | 0.0% | 1 |

| veronika (ft7187) | 0.8% | 0.5% | 3.4% | 50.0% | 0.0% | 1000 |

| veronika (ft9035) | 0.5% | 0.3% | 2.4% | 60.0% | 0.0% | 1000 |

| sven (ft18550) | 0.8% | 0.5% | 2.8% | 50.0% | 0.0% | 10000 |

| *при инвестировании через консультантов |

||||||

Матрицу корреляции ПАММ-счетов, которую я использовал при вычислениях, а так же расширенный список ПАММ-счетов, не участвовавших в итоговом портфеле по причинам низкой доходности, коррелированности и пр. причинам, можно посмотреть тут.

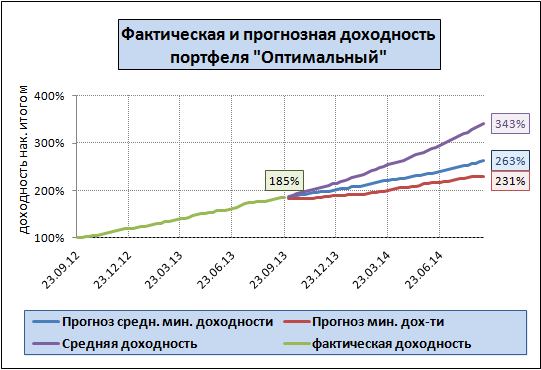

ПАММ-портфель «Оптимальный»

| Структура Портфеля «Оптимальный» | ||||

| мин объем портфеля | $2 500 | $5 000 | $10 000 | мин сумма инвест-я |

| Риск (СКО) | 1.22% | 1.10% | 1.11% | |

| Средняя дох-сть инв-ра | 81.7% | 82.6% | 84.8% | |

| Средняя минимальная дох-ть инвестора в год | 38.6% | 40.2% | 42.0% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 19.8% | 23.0% | 24.3% | |

| Petrov_Ivan (USD) | 0.0% | 0.0% | 0.0% | 3 |

| avp555 | 0.0% | 0.0% | 0.0% | 10 |

| Stability | 0.0% | 0.0% | 0.0% | 200 |

| Desatnik (U96) | 0.0% | 0.0% | 0.0% | 105 |

| WIN_WIN | 5.0% | 4.1% | 2.8% | 100 |

| Trade-Bowl(ECNp20) | 13.0% | 13.0% | 13.0% | 100 |

| Avas (ft5995) | 13.0% | 13.0% | 13.0% | 100* |

| sven (ft7031) | 13.0% | 13.0% | 13.0% | 100* |

| veronika (ft7165) | 12.6% | 11.4% | 8.4% | 100* |

| TP (ft6482) | 0.0% | 0.0% | 0.0% | 100* |

| AlexZhuk (ft7093) | 8.0% | 5.4% | 4.8% | 200 |

| investobolin (ft10253) |

0.0% | 0.0% | 0.0% | 100 |

| Goldi (ft500775) | 0.0% | 0.0% | 5.0% | 500 |

| Shnyuk (ft504113) | 5.0% | 5.0% | 5.0% | 50 |

| Alla1960 (ft504699) | 5.0% | 5.0% | 5.0% | 10 |

| boldinov (ft506299) | 0.0% | 0.0% | 0.0% | 100 |

| Skilled (pf5000080) | 6.5% | 4.8% | 5.9% | 100 |

| Trader (pf5000099) | 6.9% | 4.7% | 3.5% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 0.0% | 10.0% | 9.1% | 500 |

| Lion (pf5000100) | 0.0% | 0.0% | 0.0% | 200 |

| Aleksej (pf5000152) | 5.0% | 5.0% | 5.0% | 100 |

| Hermes (pf5000164) | 0.0% | 0.0% | 0.0% | 200 |

| Master (pf5000176) | 5.0% | 3.5% | 4.4% | 100 |

| Maksim (pf5000182) | 2.0% | 2.0% | 2.1% | 100 |

| Итого | 100% | 100% | 100% | |

Оптимальный портфель рассчитывается так, чтобы максимизировать отношение доходность/риск портфеля, при соблюдении ограничений на максимальную/минимальную долю отдельных ПАММ-счетов в портфеле.

При расчёте оптимального ПАММ-портфеля суммарная доля ПАММ-счетов брокера Пантеон Финанс ограничена величиной в 30%.

Максимальная доля ПАММ-счёта в портфеле зависит от срока жизни ПАММ-счета и не может превышать 15%.

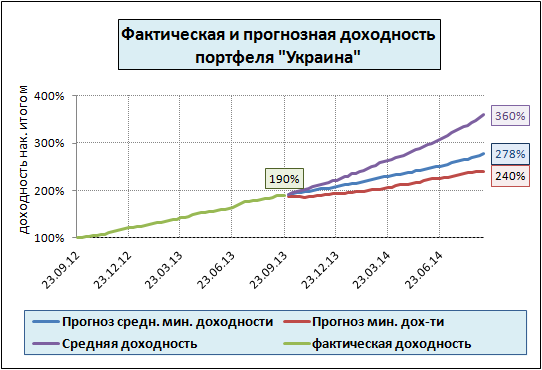

ПАММ-портфель «Украина»

| Структура Портфеля «Украина» | ||||

| мин объем портфеля | $2 500 |

$5 000 |

$10 000 |

мин сумма инвест-я |

| Риск (СКО) | 1.40% | 1.25% | 1.23% | |

| Средняя дох-сть инв-ра | 84.9% | 87.1% | 89.5% | |

| Средняя минимальная дох-ть инвестора в год | 42.5% | 44.9% | 46.2% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 20.6% | 24.8% | 26.3% | |

| Avas (ft5995) | 15.0% | 15.0% | 15.0% | 100* |

| sven (ft7031) | 15.0% | 15.0% | 13.1% | 100* |

| veronika (ft7165) | 15.0% | 15.0% | 14.0% | 100* |

| TP (ft6482) | 0.0% | 0.0% | 0.0% | 100* |

| AlexZhuk (ft7093) | 10.0% | 5.6% | 5.2% | 200 |

| investobolin (ft10253) |

0.0% | 0.0% | 0.0% | 100* |

| Goldi (ft500775) | 0.0% | 0.0% | 5.0% | 500 |

| Shnyuk (ft504113) | 5.0% | 5.0% | 5.0% | 50 |

| Alla1960 (ft504699) | 5.0% | 5.0% | 5.0% | 10 |

| boldinov (ft506299) | 0.0% | 0.0% | 0.0% | 100 |

| Skilled (pf5000080) | 10.0% | 8.0% | 8.5% | 100 |

| Trader (pf5000099) | 10.0% | 6.4% | 4.7% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 0.0% | 10.0% | 10.0% | 500 |

| Lion (pf5000100) | 0.0% | 0.0% | 0.0% | 200 |

| Aleksej (pf5000152) | 5.0% | 5.0% | 5.0% | 100 |

| Hermes (pf5000164) | 0.0% | 0.0% | 0.0% | 200 |

| Master (pf5000176) | 5.0% | 5.0% | 5.0% | 100 |

| Maksim (pf5000182) | 5.0% | 5.0% | 4.6% | 100 |

| Итого | 100% | 100% | 100% | |

Портфель «Украина» рассчитывается аналогично портфелю «Оптимальный» с той разницей, что в портфель «Украина» включены только ПАММ-счета двух украинских брокеров — Пантеон Финанс и Форекс Тренд.

Данный ПАММ-портфель идеально подходит для инвесторов которые пришли к собственному выводу, что не торговые риски при инвестировании в данных брокеров минимальны.

Методика расчёта

При отборе ПАММ-счетов участвующих в расчёте оптимальных ПАММ-портфеле я перебираю автоматически все ПАММ-счета на таких площадках как Альпари, Пантеон Финанс и Форекс Тренд, а так же вручную пересматриваю наиболее понравившиеся мне счета на ПАММ-площадках RVD Markets и Форекс Клуб.

Но достигаются такие результаты путем резкого увеличения объема используемой маржи при торговли, что рано или поздно приводят к почти мгновенному сливу торговых счетов.