Публикую оптимальные портфели по состоянию на апрель 2015 года.

После длительного перерыва я продолжаю делать расчёты и публиковать оптимальные ПАММ-портфели. В сравнении с предыдущими публикациями в расчёт внесены следующие изменения.

- Я вернулся к полному использованию видоизмененной модели Марковица для расчёта оптимальной структуры всех ПАММ-портфелей.

- В расчёт попадают ПАММ-счета следующих ПАММ-площадок: Альпари, FXOpen, RVD Markets и TenkoFX.

- Из-за большого перерыва в общий список ПАММ-счетов попало много новых ПАММ-счетов, а «вчерашние» новички перешли во «взрослый» разряд.

Содержание

Комментарий к расчёту

- Прежде всего стоит отметить что я разбил все используемые ПАММ-площадки на несколько категорий. В зависимости от категории устанавливается максимальная доля ПАММ-площадки в моём портфеле.

- Площадки с признаками финансовой пирамиды: RVD Markets. Предельная доля портфеля 20%, инвестируем по принципу инвестирования в Псевдо ДУ, т.е. выводим прибыль и в случае появления намёков на проблемы выводим все инвестиции.

- Молодые ПАММ-площадки: TenkoFX. Предельная доля портфеля 20%, в течении инвестирования внимательно наблюдаем за площадкой, чтобы в течение времени отнести площадку к нормальным и снять ограничения, либо отнести площадку к кухне/пирамиде.

- Нормальные ПАММ-площадки: Альпари, FXOpen. Предельная доля в портфеле не ограничивается и зависит только от качества и количество ПАММ-счетов на площадке.

- Предельные доли отдельного ПАММ-счёта в портфеле остались неизменными: максимальная 20%, минимальная 5%. При этом максимальная доля зависит от срока жизни ПАММ-счёта, чем он дольше, тем ближе предельная доля к 20%.

- Стоит отметить, что качество и доходность итоговых оптимальных ПАММ-портфелей находится на достаточно высоком уровне. При довольно умеренном риске вполне можно ожидать доходность до 50% годовых, что является приемлемым для абсолютного большинства инвесторов на рынке форекс.

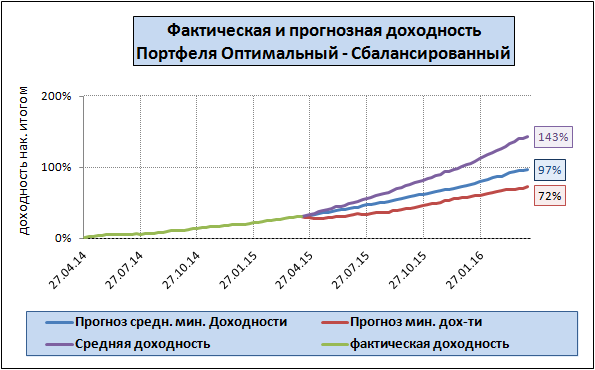

- Свой фактический ПАММ-портфель я в течении этого квартала буду приводить к структуре приближенной к публикуемому оптимальному сбалансированному ПАММ-портфелю.

Напомню, что если Вы хотели бы, чтобы я, используя свою модель формирования оптимального ПАММ-портфеля, сформировал для Вас портфель, учитывающий ваши пожелания, то это вполне возможно. Как заказать формирование индивидуального ПАММ-портфеля смотрите тут.

По поводу торговых и неторговых рисков: моя модель для расчёта оптимальных ПАММ-портфелей очень хорошо учитывает торговые риски и минимизирует их, но неторговые риски моя модель учитывать не может. Инвестор всегда должен принимать самостоятельно решение о том, доверять или не доверять конкретному брокеру свои инвестиции.

И практика показала, что в вопросе неторговых рисков что-то прогнозировать очень и очень сложно и полагаться на чьё-то мнение неверно. Вы должны понимать, что при реализации неторговых рисков Вам нельзя будет винить никого кроме себя самого.

Счета отобранные для участия в расчете

| Основные характеристики ПАММ-счетов попавших в мое поле зрения и рассчитанные по недельным значениям доходности за период 52 недели | |||||||

| ПАММ-счет | ср. дох-ть средня дох-ть за 52 нед. |

дох-ть/ риск качество торговли |

ср. мин. дох-ть нижняя граница дов. интервала недельной дох-ти |

Риск СКО |

Комис- сия вознаг- раждение управ- ляющего |

Воз- раст лет |

Порог $ мин. сумма инвестиц-ии |

| 1. ПАММ-счета участвующие в расчете | |||||||

| Stability (alp208007) | 0.9% | 0.22 | 0.5% | 2.5% | 35.0% | 3.53 | 10 |

| Uspexx (alp210307) | 0.9% | 0.22 | 0.6% | 2.5% | 50.0% | 3.32 | 10 |

| Zapad (alp212928) | 1.6% | 0.23 | 1.0% | 4.5% | 50.0% | 3.11 | 10 |

| Algorithmic Trading | 2.1% | 0.17 | 1.3% | 7.5% | 50.0% | 2.17 | 10 |

| Samurayi (alp243921) | 1.0% | 0.32 | 0.6% | 2.0% | 30.0% | 1.58 | 100 |

| Freya (alp311780) | 3.4% | 0.24 | 2.1% | 8.8% | 38.0% | 1.18 | 10 |

| Income and Prosperity | 1.0% | 0.18 | 0.7% | 3.9% | 39.0% | 1.69 | 10 |

| Trade-Bowl(ECNp20) | 0.3% | 0.11 | 0.1% | 1.2% | 40.0% | 4.22 | 100 |

| DmitriyECN (510642) | 0.4% | 0.30 | 0.2% | 0.8% | 40.0% | 2.06 | 100 |

| RTG Stamina Aggressive | 1.1% | 0.22 | 0.8% | 3.7% | 50.0% | 2.40 | 100 |

| Nutellonka | 1.4% | 0.64 | 1.2% | 1.8% | 50.0% | 1.52 | 100 |

| Reality EA | 2.6% | 0.41 | 1.7% | 4.2% | 30.0% | 1.46 | 200 |

| Money Train NEW | 1.7% | 0.14 | 0.8% | 5.6% | 35.0% | 1.31 | 100 |

| Lev.Expert | 1.0% | 0.15 | 0.6% | 4.3% | 70.0% | 1.06 | 1 |

| 2. Список интересных молодых ПАММ-счетов в возрасте до года | |||||||

| SAPIENT in FX | 1.8% | 0.22 | 1.2% | 5.4% | 40.0% | 0.91 | 10 |

| NightHunter2 | 4.3% | 0.18 | 2.8% | 15.4% | 42.0% | 0.79 | 10 |

| NightHunter2_S | 1.6% | 0.20 | 1.0% | 5.2% | 42.0% | 0.52 | 10 |

| Smirnoff | 2.8% | 0.07 | 1.0% | 15.5% | 50.0% | 0.79 | 10 |

| Step_By_Step | 3.8% | 0.18 | 2.2% | 12.3% | 30.0% | 0.64 | 10 |

| Ljoyd | 1.2% | 0.08 | 0.6% | 7.0% | 50.0% | 0.89 | 10 |

| GG0304 | 0.7% | 0.17 | 0.5% | 2.7% | 50.0% | 0.85 | 10 |

| NeroProgUSD | 1.5% | 0.20 | 0.9% | 4.6% | 30.0% | 0.83 | 10 |

| GOOD_PROFIT_ALEX | 1.3% | 0.06 | 0.4% | 6.9% | 45.0% | 0.52 | 10 |

| FomaM | 0.8% | 0.17 | 0.5% | 2.7% | 45.0% | 0.91 | 100 |

| 3. Взрослые счета «недотянувшие» до попадания в расчёт | |||||||

| Kostas (ATS) | 0.7% | -0.03 | -0.1% | 4.6% | 30.0% | 4.44 | 30 |

| Lego | 3.0% | -0.07 | -2.7% | 40.7% | 50.0% | 3.96 | 10 |

| SeeK | 5.6% | -0.03 | -1.0% | 35.8% | 35.0% | 3.32 | 10 |

| Elektronik | 0.4% | 0.06 | 0.1% | 1.6% | 40.0% | 1.58 | 10 |

| PEKOPDCMEH | 0.7% | -0.01 | -0.1% | 5.7% | 45.0% | 1.54 | 10 |

| Kosmos FX | 0.9% | 0.05 | 0.2% | 3.7% | 25.0% | 1.56 | 10 |

| Trade-Bowl(ECNp40) | 0.3% | 0.00 | 0.0% | 2.5% | 40.0% | 2.81 | 100 |

| ECNtrade | 1.2% | 0.03 | 0.2% | 6.8% | 50.0% | 3.30 | 1 |

| MulTiScalp | 0.3% | -0.04 | -0.1% | 3.1% | 50.0% | 3.04 | 50 |

| BOWL | 0.1% | -0.11 | -0.2% | 1.6% | 50.0% | 3.25 | 100 |

| VA Investments | 3.5% | 0.02 | 0.4% | 18.0% | 45.0% | 1.31 | 100 |

| RVD PAMM 2 | 0.6% | -0.02 | -0.1% | 5.3% | 50.0% | 1.08 | 100 |

| Velikan | 1.4% | -0.03 | -0.4% | 12.5% | 50.0% | 1.06 | 100 |

| Titan | 0.5% | -0.06 | -0.7% | 11.8% | 50.0% | 1.04 | 100 |

| MathemLabs | 3.8% | 0.07 | 1.3% | 17.6% | 39.0% | 1.00 | 100 |

| First | 0.5% | 0.00 | 0.0% | 5.9% | 50.0% | 2.42 | 1 |

| PetrovIvan | -0.4% | -0.14 | -0.8% | 6.0% | 35.0% | 2.21 | 1 |

| 4. ПАММ-счета использующие в торговле усреднение или мартингейл | |||||||

| TopMaster | 0.7% | 0.82 | 0.6% | 0.7% | 49.0% | 1.98 | 10 |

| Escalator 2X | 1.0% | 0.43 | 0.8% | 1.8% | 49.0% | 1.16 | 10 |

| Merk | -0.4% | -0.13 | -1.2% | 8.9% | 20.0% | 1.85 | 10 |

| Akulov | 1.0% | 0.10 | 0.4% | 4.6% | 43.0% | 1.81 | 10 |

| FaunusOptimal | 1.3% | -0.02 | -0.2% | 7.2% | 30.0% | 1.25 | 700 |

| MagnoliaH | 1.5% | 0.61 | 1.1% | 1.9% | 10.0% | 0.75 | 100 |

| Mega Profit 4.2 | 2.4% | 0.23 | 1.3% | 5.7% | 30.0% | 2.75 | 200 |

| BolPips 3 | 2.6% | 0.41 | 1.8% | 4.5% | 30.0% | 2.15 | 200 |

| BolPips 1 | 2.5% | 0.39 | 1.7% | 4.4% | 30.0% | 2.15 | 200 |

| Tatarstan | 2.6% | 0.41 | 1.7% | 4.2% | 30.0% | 1.81 | 500 |

(ниже вы найдете краткое описание того как пользоваться представленной таблицей)

На мой взгляд это очень информативная таблица из которой каждый инвестор может для себя вынести много интересного — более того, данных этой таблицы достаточно для самостоятельного формирования качественных ПАММ-портфелей, поэтому ниже опишу кратко как правильно ей пользоваться.

Самым главным показателем таблицы является дох-ть/риск, который является показателем качественности торговли — чем он выше, тем выше качественность торговли, показатель универсальный — по нему можно сравнивать качество разных счетов: агрессоров, консервативный и прочих… Конкретно моя методика расчёта этого показателя достаточно сложна, чтобы описать ее «кратко».

Если значение показателя от 0 до 0.05, то доходность счёта находится под вопросом — когда счёт находится в этом диапазоне, то будим считать что его доходность «на грани рассматриваемой».

Когда значение показателя находится в диапазоне от 0.05 до 0.15, то можно сказать, что этот счёт приносит прибыль, но просадки для счёта вполне нормальное явление — качество торговли «неплохое».

Если значение показателя находится в диапазоне от 0.15 до 0.30, то это говорит о том, что это хороший счёт, и им управляют достаточно качественно — достичь этого уровня очень непросто для управляющего. И если счёт достиг этого диапазона, то к нему стоит присмотреться.

Если значение показателя доходность/риск больше 0.30, то такой счёт можно отнести к «звёздам», потому что счёт показывает практически плавный рост кривой доходности — просто «мечта» инвестора.

Но важно помнить, что если счёт использует в торговле мартингейл или усреднения, то для такого счёта этот показатель бесполезен — он нам ни о чём не скажет, поэтому инвестировать в мартингейльщиков и оправдывать свои действия высоким значением этого показателя — самообман.

При использовании комбинации показателей «доходность/риск» и «риск(СКО)» можно формировать разные по агрессивности ПАММ-портфели. Например, если вы хотите сформировать консервативный ПАММ-портфель, то можете выбрать все счета показатель риска для которых не превышает уровень 4%, а показатель доходность/риск не меньше 0.3 — ну и конечно не забываем про время — срок жизни отобранных счетов должен быть не менее 1 года.

В итоге отобранные счета составят очень хороший консервативный ПАММ-портфель.

Если хотите составить «сбалансированный» ПАММ-портфель, тогда нужно поднять планку показателя Риск (СКО) до уровня 7%-8%, а уровень «доходность/риск» оставить либо на том же уровне, либо опустить до 0.15-0.20 + добавить ограничения на минимальную среднюю доходность (4я колонка в таблице) на уровень от 0.5% — в итоге вы выберите очень неплохие счета для формирования сбалансированного ПАММ-портфеля, доходность которого будет выше чем у консервативного, но стоит помнить, что и риски поднимутся.

А вот счета с показателем Риск(СКО) более (около?) 10% я вообще рекомендую обходить стороной — управляющие таких счетов пытаются выжать из счёта, поэтому средства инвесторов находятся в «зоне риска» (дрова рубят — щепки летят).

Придерживаясь таких нехитрых правил — вы можете, используя только одну таблицу из этой публикации, формировать различные качественные ПАММ-портфели.

ПАММ-портфель «Оптимальный»

| Структура Портфеля «Оптимальный» | ||||

| Теорети-кий (без лимитов по долям) |

Консерват (макс дох/риск) |

Сбалансир новая методика |

мин сумма инвест-я | |

| мин объем портфеля | х | 4 000 | 4 000 | |

| Риск (СКО) | 0.82% | 0.76% | 1.21% | |

| Факт дох-сть инв-ра за прошлый год | 45.94% | 30.2% | 30.0% | |

| Средняя минимальная дох-ть инвестора в мес | 3.2% | 2.6% | 3.5% | |

| Средняя минимальная дох-ть инвестора в год | 45.2% | 35.3% | 51.3% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 32.6% | 24.4% | 32.4% | |

| Stability (alp208007) | 4.5% | 9.6% | 16.1% | 10 |

| Uspexx (alp210307) | 5.5% | 10.4% | 0.0% | 10 |

| Zapad (alp212928) | 0.0% | 0.0% | 11.7% | 10 |

| Algorithmic Trading | 0.0% | 0.0% | 0.0% | 10 |

| Samurayi (alp243921) | 10.0% | 15.0% | 15.0% | 100 |

| Freya (alp311780) | 0.1% | 0.0% | 5.0% | 10 |

| Income and Prosperity | 0.0% | 0.0% | 0.0% | 10 |

| Trade-Bowl(ECNp20) | 7.9% | 20.0% | 5.6% | 100 |

| DmitriyECN (510642) | 31.8% | 20.0% | 20.0% | 100 |

| RTG Stamina Aggressive | 0.0% | 0.0% | 0.0% | 100 |

| Nutellonka | 29.2% | 13.9% | 10.0% | 100 |

| Reality EA | 8.8% | 6.1% | 10.0% | 200 |

| Money Train NEW | 0.0% | 0.0% | 0.0% | 100 |

| Lev.Expert | 2.1% | 5.0% | 6.6% | 1 |

| Итого | 100% | 100% | 100% | |

Методика расчёта

При расчёте Оптимальных ПАММ-портфелей я использую имитационную математическую модель, которая перебирает все возможные структурные комбинации портфеля и в итоге выбирает такую структуру, при которой общие показатели соотношения доходности и риска наиболее оптимальны, при заданном уровне целевой доходности.

В итоге полученный портфель имеет очень гладкую — постоянно возрастающую кривую доходности. Для инвестора это означает получение довольно стабильной прибыли, без резких колебаний.

При отборе ПАММ-счетов, участвующих в расчёте оптимальных ПАММ-портфеле, я перебираю автоматически все ПАММ-счета на таких площадках как Альпари, FXOpen, RVD Markets и TenkoFX.

Так же я использую временной фильтр — в мой ПАММ-портфель могут попасть только такие счета, которые существуют не менее 1 года (за редким исключением). При этом, чем больше возраст счёта, тем большую долю в моем портфеле он может занять. Практика показала, что время — это один из важнейших показателей работы ПАММ-счета. Было не мало счетов которые показывали хорошие результаты торговли в течении очень продолжительного промежутка времени, но по каким то причинам «сливались», не дожив до года.

Отфильтровываю ПАММ-счета, использующие в своей торговле такие техники, как мартингейл и усреднение. Эти техники отличаются тем что искусственно «сглаживают» кривую доходности ПАММ-счёта, при этом показывают очень высокие результаты доходности.

Но достигаются такие результаты путем резкого увеличения объема используемой маржи при торговле, что рано или поздно приводят к почти мгновенному сливу торговых счетов.

Так же советую к ознакомлению статьи, в которых я касаюсь основных моментов методики формирования ПАММ-портфеля и управления им:

- Общая статья об инвестировании в ПАММ-счета

- Как правильно формировать ПАММ портфель

- Диверсификация рисков

- Управление инвестиционным портфелем: периодическая ребалансировка