Публикую оптимальные портфели по состоянию на 27 января 2014 года.

В сравнении предыдущим расчётом оптимальных портфелей, в этом расчёте имеются методологических изменений нет, но есть другие интересные новшества.

- В список молодых ПАММ-счетов добавлено несколько счетов.

- Из портфелей исключены Агрессивные портфели.

- Вместо Агрессивных портфелей добавлены так называемые «Теоретические портфели».

- Так же наконец то возвращена группа портфелей «Без Украины».

Содержание

Комментарий к расчёту

- В список молодых ПАММ-счетов включены счета, ранее добавленные в раздел ПАММ-мониторинг. Думаю на следующей неделе два счёта перевести из молодых в общий портфель, это Gelios (5000419) и BestPammManager, т.к. их возраст подходит к 1 году. Но пока это не реализовано.

- Из портфелей исключены Агрессивные портфели, т.к. по сути агрессивный портфель при любом раскладе не может быть портфелем который работает по принципу «положил и забыл» — это активные инвестиции, которыми нужно гибко управлять и которые в итоге становятся очень индивидуальными.

- С другой стороны в каждую из групп портфелей включен так называемый «теоретический портфель», в расчёте которого используется базовый алгоритм поиска максимального отношения доходность/риск для портфеля, но без каких либо ограничений на максимальную долю отдельного ПАММ-счёта.

В итоге появляется такая структура портфеля из которой можно сделать выводы относительно крутости того или иного счёта в целом, без каких либо условностей. По сути полученная структура и есть в чистом виде реализация отсутствия принципа «диверсификации ради диверсификации», о которой я довольно часто говорю.

Но такие портфели я сам не использую из-за того, что как бы я сильно не пропагандировал принцип отсутствия «диверсификации ради диверсификации», всё равно чувствую себя не комфортно когда на долю одного актива приходится более 15% портфеля, и как следствие в консервативных и сбалансированных портфелях всегда ставлю ограничение на макс. долю счёта в 15%, максимум 20%.

А в «теоретическом» портфеле вы как раз сможете посмотреть на то, что в чистом виде модель думает об оптимальной структуре, без моего «субъективного» вмешательства, которое всегда присутствует в консервативных и сбалансированных портфелях.

- Так же наконец то добавлена группа портфелей «Без Украины» — теоретический и консервативный, последний собирается мной вручную исходя из моих субъективных взглядов на то, каким образом он должен выглядеть.

Напомню, что если вы хотели бы чтобы я, используя свою модель формирования оптимального ПАММ-портфеля, сформировал для Вас портфель учитывающий ваши пожелания, то это вполне возможно. Как заказать формирование индивидуального ПАММ-портфеля смотрите тут.

По поводу торговых и не торговых рисков: моя модель для расчёта оптимальных ПАММ-портфелей очень хорошо учитывает торговые риски и минимизирует их, но не торговые риски моя модель учитывать не может. Инвестор всегда должен принимать самостоятельно решение о том доверить или не доверять конкретному брокеру свои инвестиции.

И практика показала что в вопросе не торговых рисков что-то прогнозировать очень и очень сложно и полагаться на чьё-то мнение не верно. Вы должны понимать, что при реализации не торговых рисков Вам нельзя будет винить никого кроме себя самого.

Счета отобранные для участия в расчете

| Основные характеристики ПАММ-счетов попавших в мое поле зрения и рассчитанные по недельным значениям доходности за период 52 недели | |||||||

| ПАММ-счет | ср. дох-ть средня дох-ть за 52 нед. |

дох-ть/ риск качество торговли |

ср. мин. дох-ть нижняя граница дов. интервала недельной дох-ти |

Риск СКО |

Комис- сия вознаг- раждение управ- ляющего |

Воз- раст лет |

Порог $ мин. сумма инвестиц-ии |

| 1. ПАММ-счета участвующие в расчете | |||||||

| Petrov_Ivan (USD) | 0.2% | -0.16 | -0.8% | 4.7% | 20.0% | 3.91 | 0 |

| avp555 | 0.3% | -0.05 | -0.4% | 8.0% | 40.0% | 3.34 | 10 |

| Kostas (ATS) | 0.6% | 0.01 | 0.0% | 4.0% | 50.0% | 3.22 | 1 |

| cheget | 1.6% | 0.16 | 0.9% | 5.6% | 50.0% | 2.26 | 300 |

| Suzuka12 (USD) | 1.7% | 0.14 | 1.0% | 7.2% | 30.0% | 2.05 | 1 |

| morozFX | 0.3% | 0.01 | 0.0% | 2.9% | 35.0% | 1.96 | 10 |

| Gorri | 1.6% | 0.15 | 0.8% | 5.4% | 40.0% | 1.05 | 300 |

| phil | 1.6% | 0.02 | 0.2% | 8.3% | 10.0% | 1.61 | 100 |

| HaFoAll | 2.3% | 0.18 | 1.0% | 5.7% | 10.0% | 1.50 | 100 |

| Trade-Bowl(ECNp20) | 0.4% | 0.12 | 0.2% | 1.7% | 40.0% | 2.99 | 100 |

| Trade-Bowl(ECNp40) | 0.6% | 0.06 | 0.2% | 3.4% | 40.0% | 2.99 | 100 |

| SMB(MulTiScalp) | 0.7% | 0.13 | 0.4% | 3.2% | 50.0% | 1.82 | 50 |

| SafePamm(ECNtrade) | 0.7% | 0.11 | 0.3% | 3.0% | 50.0% | 2.09 | 1 |

| TRADE-BOWL (rvd1014) | 0.8% | 0.22 | 0.5% | 2.4% | 50.0% | 2.05 | 100 |

| RTG CG-A (rvd8192) | 0.3% | 0.04 | 0.3% | 7.6% | 50.0% | 1.19 | 100 |

| Avas (ft5995) | 0.8% | 0.23 | 0.5% | 2.2% | 50.0% | 3.47 | 100* |

| sven (ft7031) | 1.0% | 0.53 | 0.8% | 1.5% | 40.0% | 3.28 | 200 |

| veronika (ft7187) | 0.7% | 0.15 | 0.4% | 2.6% | 50.0% | 3.22 | 100* |

| TP (ft6482) | 0.8% | 0.09 | 0.3% | 3.8% | 50.0% | 3.16 | 500 |

| AlexZhuk (ft7093) | 1.0% | 0.11 | 0.5% | 4.8% | 50.0% | 3.16 | 200 |

| investobolin (ft10253) | 0.9% | 0.01 | 0.1% | 6.7% | 50.0% | 2.65 | 100 |

| Patrik (ft11402) | 2.1% | 0.15 | 1.1% | 7.5% | 50.0% | 2.45 | 100 |

| Viktor_Z (ft25889) | 1.7% | 0.08 | 0.7% | 7.7% | 50.0% | 1.55 | 50 |

| Goldi (ft500775) | 0.6% | 0.06 | 0.4% | 5.7% | 60.0% | 1.50 | 500 |

| Jborn (ft518906) | 1.6% | 0.15 | 1.0% | 6.7% | 50.0% | 0.98 | 10 |

| Klyaksa (ft519959) | 1.0% | 0.05 | 0.6% | 12.6% | 50.0% | 0.98 | 25 |

| votfx (ft520050) | 1.3% | 0.42 | 1.1% | 2.5% | 50.0% | 0.98 | 100 |

| Skilled (pf5000080) | 1.1% | 0.15 | 0.6% | 4.4% | 30.0% | 2.51 | 100 |

| Trader (pf5000099) | 1.2% | 0.19 | 0.8% | 4.3% | 50.0% | 2.44 | 100 |

| Fenix (pf5000106) | 1.5% | 0.10 | 0.6% | 5.8% | 50.0% | 2.42 | 200 |

| SkyFx (pf5000105) | 0.8% | 0.06 | 0.3% | 4.5% | 50.0% | 2.42 | 500 |

| Lion (pf5000100) | 0.8% | 0.04 | 0.3% | 6.8% | 50.0% | 2.42 | 200 |

| Aleksej (pf5000152) | 2.3% | 0.33 | 1.8% | 5.5% | 40.0% | 1.57 | 100 |

| Hermes (pf5000164) | 1.7% | 0.19 | 1.1% | 5.8% | 50.0% | 1.50 | 200 |

| Master (pf5000176) | 0.9% | 0.10 | 0.6% | 6.0% | 50.0% | 1.48 | 100 |

| Maksim (pf5000182) | 1.7% | 0.09 | 0.6% | 6.7% | 50.0% | 1.40 | 100 |

| Perseus (pf5000194) | 2.6% | 0.11 | 1.3% | 11.3% | 50.0% | 1.30 | 50 |

| Viktor (5000380) | 1.8% | 0.11 | 1.1% | 10.0% | 20.0% | 0.92 | 18 |

| Maksim (pf5000290) | 1.4% | 0.45 | 1.0% | 2.3% | 40.0% | 1.05 | 5000 |

| 5000242 | 1.2% | -0.02 | -0.2% | 10.9% | 50.0% | 1.19 | 100 |

| 2. Список интересных и молодых ПАММ-счетов | |||||||

| LeZhick | 1.3% | -0.06 | -1.4% | 23.1% | 50.0% | 0.86 | 10 |

| money shopkeeper | 1.1% | 0.06 | 0.5% | 7.4% | 50.0% | 0.77 | 10 |

| Melady (VictoryUSD) | 10.7% | 0.21 | 5.5% | 25.6% | 0.0% | 0.69 | 0 |

| matroskin_26 | 1.7% | 0.12 | 0.9% | 7.0% | 0.0% | 0.65 | 0 |

| Romsaf | 1.4% | 0.11 | 0.6% | 5.0% | 0.0% | 0.61 | 0 |

| Svetlana_Pyzhova | 1.3% | 0.06 | 0.5% | 8.9% | 50.0% | 0.56 | 300 |

| DmitriyECN (510642) | 0.8% | 0.31 | 0.6% | 1.8% | 45.0% | 0.84 | 100 |

| 4xCobra(Cobra) | 1.5% | 0.05 | 0.6% | 13.3% | 40.0% | 0.75 | 200 |

| eforextrading | 0.9% | 0.06 | 0.3% | 5.4% | 35.0% | 0.61 | 1 |

| Lucky777 (rvd13960) | 0.3% | 0.04 | 0.2% | 3.5% | 30.0% | 0.69 | 100 |

| Leventa (523719) | 0.7% | 0.23 | 0.4% | 2.0% | 50.0% | 0.88 | 50 |

| Nickma (ft533638) | 2.1% | 0.18 | 1.4% | 7.5% | 50.0% | 0.67 | 10 |

| Hozyin (ft534457) | 2.8% | 0.21 | 2.0% | 9.1% | 50.0% | 0.65 | 100 |

| 3aIIyIIbIHDpuK | 3.7% | 0.57 | 3.0% | 5.2% | 25.0% | 0.65 | 50 |

| Djohn_Gold (ft535041) | 1.0% | 0.12 | 0.5% | 4.4% | 50.0% | 0.63 | 100 |

| Shumer (ft541938) | 3.5% | 0.16 | 2.7% | 16.4% | 40.0% | 0.48 | 60 |

| MonaX (ft543721) | 2.2% | 0.48 | 1.7% | 3.6% | 50.0% | 0.44 | 50 |

| Ahmedos (ft558616) | 1.9% | 0.08 | 0.7% | 8.5% | 30.0% | 0.13 | 100 |

| Gelios (5000419) | 1.5% | 0.34 | 1.2% | 3.4% | 60.0% | 0.90 | 50 |

| BestPammManager | 2.7% | 0.16 | 1.5% | 9.4% | 50.0% | 0.82 | 100 |

| Floringo (pf5000813) | 2.3% | 0.16 | 1.2% | 7.5% | 30.0% | 0.56 | 100 |

| 3. ПАММ-счета с очень низкой загрузкой капитала | |||||||

| Stability (Risk:M) | 0.2% | -0.01 | 0.0% | 1.5% | 50.0% | 2.32 | 10 |

| Shnyuk (ft504113) | 0.4% | 0.53 | 0.3% | 0.6% | 40.0% | 1.40 | 50 |

| 4. ПАММ-счета использующие в торговле усреднение или мартингейл | |||||||

| Mr.Green (alp206160) | 0.8% | 0.06 | 0.2% | 2.8% | 0.0% | 2.44 | 0 |

| alexche (206377) | 0.7% | 0.04 | 0.1% | 4.1% | 50.0% | 2.36 | 10 |

| Alru (alp217368) | 0.5% | 0.09 | 0.2% | 2.4% | 50.0% | 1.48 | 300 |

| anclbob (hedge) | 4.6% | -0.11 | -2.4% | 21.5% | 0.0% | 1.34 | 0 |

| MASTER OF FINANCE | 0.9% | 0.46 | 0.6% | 1.4% | 40.0% | 1.04 | 300 |

| $Top$Master$ | 1.9% | 0.85 | 1.6% | 1.9% | 49.0% | 0.77 | 10 |

| Alla1960 (ft504699) | 1.4% | -0.02 | -0.3% | 11.9% | 50.0% | 1.40 | 10 |

| Optimus | -0.8% | -0.10 | -1.2% | 11.6% | 45.0% | 2.90 | 10 |

| msts(WanSF) | 0.5% | 0.11 | 0.2% | 2.0% | 35.0% | 1.61 | 50 |

| Mega Profit 4.2 | 1.3% | 0.00 | 0.0% | 11.2% | 30.0% | 1.53 | 200 |

| RTG Stamina Standard | 0.0% | -0.07 | -0.6% | 8.3% | 40.0% | 1.19 | 100 |

| RTG Stamina Aggres | 1.5% | -0.06 | -1.5% | 24.2% | 50.0% | 1.19 | 100 |

| 5. Счета ПАММ-пирамиды, которые рано или поздно «рушатся» | |||||||

| Galaxy (ft9185) | 0.9% | 0.90 | 0.7% | 0.8% | 30.0% | 2.84 | 100 |

| Galaxy (ft9422) | 1.0% | 0.78 | 0.8% | 1.1% | 40.0% | 2.78 | 200 |

| *при инвестировании через консультантов | |||||||

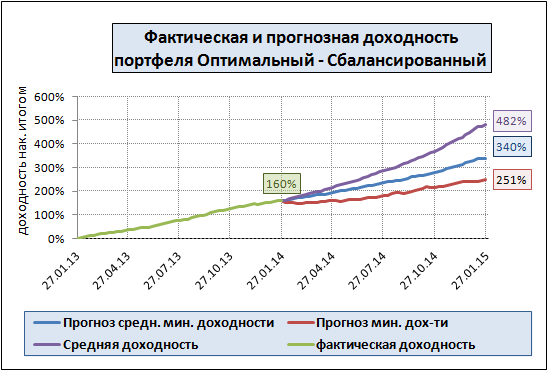

ПАММ-портфель «Оптимальный»

| Структура Портфеля «Оптимальный» | ||||

| Теоре-кий (без лимитов по долям) |

Консерват не менее 3% в мес |

Сбалансир около 5% в мес |

мин сумма инвест-я | |

| мин объем портфеля | х | $10 000 | $10 000 | |

| Риск (СКО) | 1.03% | 1.09% | 2.04% | |

| Факт дох-сть инв-ра за прошлый год | 75.25% | 80.9% | 159.9% | |

| Средняя минимальная дох-ть инвестора в мес | 4.0% | 3.1% | 4.5% | |

| Средняя минимальная дох-ть инвестора в год | 59.2% | 44.7% | 69.2% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 41.9% | 28.3% | 34.9% | |

| Petrov_Ivan (USD) | 0.0% | 0.0% | 0.0% | 0 |

| avp555 | 0.0% | 0.0% | 0.0% | 10 |

| Kostas (ATS) | 0.0% | 0.0% | 0.0% | 0 |

| cheget | 0.0% | 0.0% | 0.0% | 300 |

| Suzuka12 (USD) | 0.0% | 0.0% | 0.0% | 0 |

| morozFX | 0.0% | 0.0% | 0.0% | 10 |

| Gorri | 0.0% | 0.0% | 0.0% | 300 |

| phil | 0.0% | 0.0% | 0.0% | 100 |

| HaFoAll | 0.0% | 0.0% | 0.0% | 100 |

| Trade-Bowl(ECNp20) | 0.0% | 0.0% | 0.0% | 100 |

| Trade-Bowl(ECNp40) | 0.0% | 6.0% | 6.0% | 100 |

| SMB(MulTiScalp) | 0.0% | 2.4% | 0.0% | 50 |

| SafePamm(ECNtrade) | 1.5% | 3.3% | 0.0% | 1 |

| TRADE-BOWL (rvd1014) | 5.2% | 11.9% | 4.0% | 100 |

| RTG CG-A (rvd8192) | 0.0% | 0.0% | 0.0% | 100 |

| Avas (ft5995) | 6.2% | 15.0% | 0.0% | 100* |

| sven (ft7031) | 36.6% | 15.0% | 12.6% | 200 |

| veronika (ft7187) | 2.7% | 7.1% | 0.0% | 100* |

| TP (ft6482) | 0.0% | 5.0% | 0.0% | 500 |

| AlexZhuk (ft7093) | 0.9% | 0.0% | 0.0% | 200 |

| investobolin (ft10253) | 0.0% | 0.0% | 0.0% | 100 |

| Patrik (ft11402) | 1.4% | 2.2% | 9.4% | 100 |

| Viktor_Z (ft25889) | 0.0% | 0.0% | 0.0% | 50 |

| Goldi (ft500775) | 0.0% | 0.0% | 0.0% | 500 |

| Jborn (ft518906) | 1.6% | 2.3% | 9.9% | 10 |

| Klyaksa (ft519959) | 0.0% | 0.0% | 0.0% | 25 |

| votfx (ft520050) | 17.2% | 10.0% | 10.0% | 100 |

| Skilled (pf5000080) | 1.8% | 5.0% | 5.0% | 100 |

| Trader (pf5000099) | 1.9% | 5.9% | 9.5% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 0.0% | 0.0% | 0.0% | 500 |

| Lion (pf5000100) | 0.0% | 0.0% | 0.0% | 200 |

| Aleksej (pf5000152) | 6.9% | 6.8% | 12.6% | 100 |

| Hermes (pf5000164) | 0.8% | 2.0% | 10.0% | 200 |

| Master (pf5000176) | 0.0% | 0.0% | 0.0% | 100 |

| Maksim (pf5000182) | 0.0% | 0.0% | 0.0% | 100 |

| Perseus (pf5000194) | 0.3% | 0.0% | 6.1% | 50 |

| Viktor (5000380) | 0.0% | 0.0% | 5.0% | 18 |

| Maksim (pf5000290) | 15.1% | 0.0% | 0.0% | 5000 |

| 5000242 | 0.0% | 0.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

Если смотреть на теоретический портфель, то чётко видно какие ПАММ-счета являются самыми «крутыми» на текущий момент, это безусловно sven (ft7031), votfx (ft520050), Maksim (pf5000290) — при этом последний счёт практически никому не доступен для инвестирования из-за не адекватно высокого порога входа.

Интересно что такие «крутые» счета как Aleksej (pf5000152) и Hermes (pf5000164) в теоретическом портфеле занимают заметно меньшую долю, чем в сбалансированном. Это объясняется тем, что доля этих счетов будет возрастать только в случае если от портфеля требуется выжать большую доходность. Но так как эти счета по показателю доходность/риск хуже вышеперечисленных, то и доли на них выпадают соответственные.

К тому же на снижение их доли в «Теоретическом портфеле» играет то, что их средняя доходность выше доходности портфеля при котором достигается максимальное значение показателя доходность/риск именно для портфеля — соответственно завышенная доля этих счетов в портфеле рассматривается как некоторая не нужная аномалия, которая не обоснованно завышает дисперсию (риск) портфеля.

Если сравнивать сводные показатели портфелей, то мы видим, что риски «Сбалансированного портфеля» почти в 2 раза больше рисков «Консервативного» (который по своим характеристикам ближе к «Теоретическому»), а потенциальная доходность выше всего в 1.5 раза. Соответственно этот феномен я бы назвал «ценою повышенной доходности». Так как за каждый дополнительный процентный пункт доходности сверх консервативного уровня нам приходится платить еще большим ростом риска.

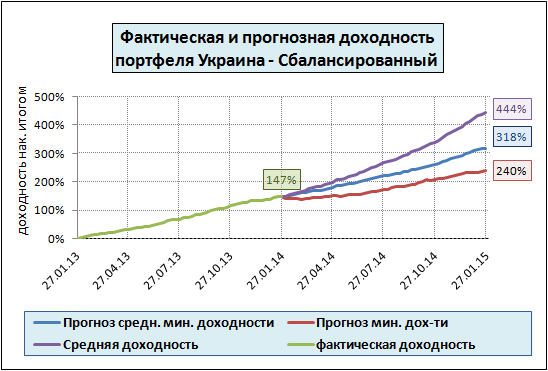

ПАММ-портфель «Украина»

| Структура Портфеля «Украина» | ||||

| Теоре-кий (без лимитов по долям) |

Консерват не менее 3% в мес |

Сбалансир около 5% в мес |

мин сумма инвест-я | |

| мин объем портфеля | х | $10 000 | $10 000 | |

| Риск (СКО) | 1.07% | 1.21% | 1.86% | |

| Факт дох-сть инв-ра за прошлый год | 77.2% | 93.9% | 147.1% | |

| Средняя минимальная дох-ть инвестора в мес | 4.1% | 3.4% | 4.5% | |

| Средняя минимальная дох-ть инвестора в год | 61.1% | 49.7% | 69.3% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 43.1% | 30.8% | 37.7% | |

| Avas (ft5995) | 7.9% | 15.0% | 6.9% | 100* |

| sven (ft7031) | 37.4% | 15.0% | 15.0% | 200 |

| veronika (ft7187) | 2.8% | 14.8% | 0.0% | 100* |

| TP (ft6482) | 0.0% | 6.2% | 0.0% | 500 |

| AlexZhuk (ft7093) | 1.5% | 2.6% | 0.0% | 200 |

| investobolin (ft10253) | 0.0% | 0.0% | 0.0% | 100 |

| Patrik (ft11402) | 1.7% | 3.5% | 9.0% | 100 |

| Viktor_Z (ft25889) | 0.0% | 0.0% | 0.0% | 50 |

| Goldi (ft500775) | 0.0% | 0.0% | 0.0% | 500 |

| Jborn (ft518906) | 1.8% | 3.6% | 9.1% | 10 |

| Klyaksa (ft519959) | 0.0% | 0.0% | 0.0% | 25 |

| votfx (ft520050) | 17.8% | 10.0% | 10.0% | 100 |

| Skilled (pf5000080) | 2.4% | 7.9% | 5.7% | 100 |

| Trader (pf5000099) | 2.0% | 9.1% | 14.4% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 0.0% | 0.0% | 0.0% | 500 |

| Lion (pf5000100) | 0.0% | 0.0% | 0.0% | 200 |

| Aleksej (pf5000152) | 7.2% | 8.2% | 12.0% | 100 |

| Hermes (pf5000164) | 0.6% | 3.1% | 10.0% | 200 |

| Master (pf5000176) | 0.0% | 1.0% | 0.0% | 100 |

| Maksim (pf5000182) | 0.0% | 0.0% | 1.0% | 100 |

| Perseus (pf5000194) | 0.2% | 0.0% | 4.2% | 50 |

| Viktor (5000380) | 0.0% | 0.0% | 2.7% | 18 |

| Maksim (pf5000290) | 16.8% | 0.0% | 0.0% | 5000 |

| 5000242 | 0.0% | 0.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

Для портфелей «Украина» в целом закономерности наблюдаются такие же как и для портфелей «Оптимальный».

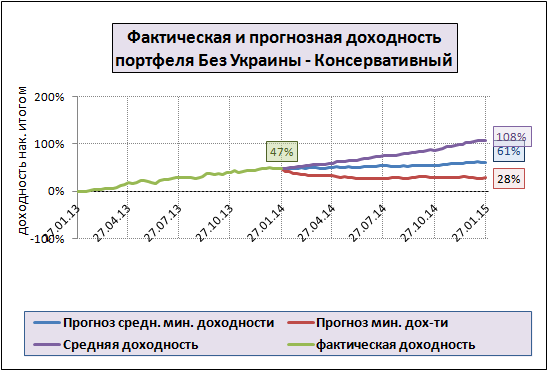

ПАММ-портфель «Без Украины»

| Структура Портфеля «Без Украины» | ||||

| Теоре-кий (без лимитов по долям) |

Консерват макс дох/риск |

Сбалансир не менее 5% в мес |

мин сумма инвест-я | |

| мин объем портфеля | $10 000 | $10 000 | $10 000 | |

| Риск (СКО) | 1.68% | 2.05% | x | |

| Факт дох-сть инв-ра за прошлый год | 100.2% | 47.4% | x | |

| Средняя минимальная дох-ть инвестора в мес | 2.7% | 0.7% | 5.0% | |

| Средняя минимальная дох-ть инвестора в год | 37.0% | 9.2% | x | |

| мин. возможная доходность инвестора в год (p<=0.05) | 13.6% | -13.2% | x | |

| Petrov_Ivan (USD) | 0.0% | 10.0% | x | 0 |

| avp555 | 0.0% | 10.0% | x | 10 |

| Kostas (ATS) | 0.0% | 10.0% | x | 0 |

| cheget | 9.3% | 5.0% | x | 300 |

| Suzuka12 (USD) | 4.1% | 5.0% | x | 0 |

| Desatnik (U96) | 0.0% | 0.0% | x | 10 |

| Gorri | 11.6% | 0.0% | x | 300 |

| phil | 0.0% | 0.0% | x | 100 |

| HaFoAll | 10.5% | 0.0% | x | 100 |

| Trade-Bowl(ECNp20) | 5.5% | 0.0% | x | 100 |

| Trade-Bowl(ECNp40) | 0.0% | 30.0% | x | 100 |

| SMB(MulTiScalp) | 10.2% | 10.0% | x | 50 |

| SafePamm(ECNtrade) | 11.8% | 10.0% | x | 1 |

| TRADE-BOWL (rvd1014) | 37.0% | 10.0% | x | 100 |

| RTG CG-A (rvd8192) | 0.0% | 0.0% | x | 100 |

| Итого | х | 100% | х | |

А тут мы наблюдаем довольно интересную картину — по сути сравнивается мнение модели основанное исключительно на динамике доходности включенных в расчёт ПАММ-счетов («теоретический» портфель) и моё «субъективное» мнение основанное на комплексе различных факторов исходя из которых я выдаю ПАММ-счетам определенную долю в портфеле («консервативный» портфель).

По большей части я отталкивался от идеи профессионализма управляющих — для меня важно было чтобы управляющий имел большой объем средств в управлении, имел этот объем достаточно давно (не менее 3 месяцев) и адекватно торговал. Все счета подходящие под эти требования получили долю в консервативном портфеле, а величина доли зависела по большей части от моей симпатии к тому или иному счёту.

Консервативный портфель «Без Украины» на мой взгляд подойдет для тех, кто по каким то причинам не хочет инвестировать в ПАММ-счета украинских брокеров, и при этом хочет доверить свои средства в руки реально профессиональных управляющих на рынке форекс на достаточно продолжительные период времени.

Методика расчёта

При расчёте Оптимальных ПАММ-портфелей я использую имитационную математическую модель, которая перебирает все возможные структурные комбинации портфеля и в итоге выбирают такую структуру при которой общие показатели соотношения доходности и риска наиболее оптимальны при заданном уровне целевой доходности.

В итоге полученный портфель имеет очень гладкую — постоянно возрастающую кривую доходности. Для инвестора это означает получение довольно стабильной прибыли без резких колебаний.

При отборе ПАММ-счетов участвующих в расчёте оптимальных ПАММ-портфеле я перебираю автоматически все ПАММ-счета на таких площадках как Альпари, Пантеон Финанс, Форекс Тренд, RVD Markets и Форекс Клуб.

Так же я использую временной фильтр — в мой ПАММ-портфель могут попасть только такие счета которые существуют не менее 1 года (за редким исключением). При этом чем больше возраст счёта тем большую долю в моем портфеле он может занять. Практика показала, что время — это один из важнейших показателей работы ПАММ-счета. Было не мало счетов которые показывали хорошие результаты торговли в течении очень продолжительного промежутка времени, но по каким то причинам «сливались» не дожив до года.

Отфильтровываю ПАММ-счета использующие в своей торговле такие техники как мартингейл и усреднение. Эти техники отличаются тем что искусственно «сглаживают» кривую доходности ПАММ-счёта при этом показывают очень высокие результаты доходности.

Но достигаются такие результаты путем резкого увеличения объема используемой маржи при торговле, что рано или поздно приводят к почти мгновенному сливу торговых счетов.

Так же советую к ознакомлению статьи в которых я касаюсь основных моментов методики формирования ПАММ-портфеля и управления им:

- Общая статья об инвестировании в ПАММ-счета

- Как правильно формировать ПАММ портфель

- Диверсификация рисков

- Управление инвестиционным портфелем: периодическая ребалансировка