Хотя приятного в этом мало, всё-таки подсчитаем убытки и расскажем о том, какая проделана работа, в чём дело и что планируется в ближайшее время.

Содержание

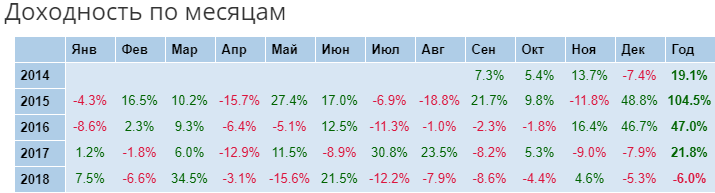

Результаты

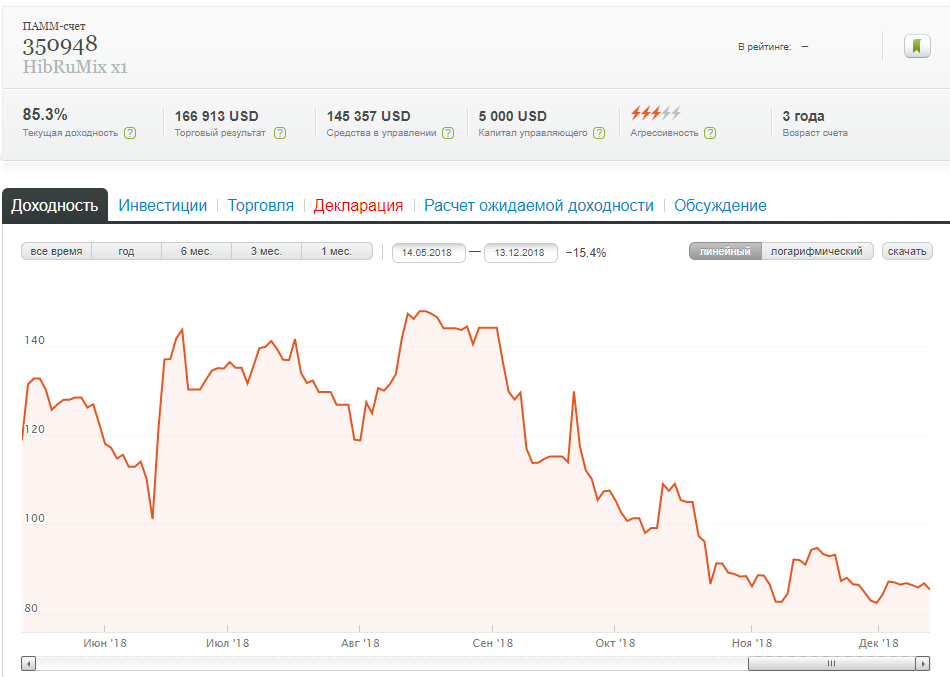

Долларовый счёт Lazarus были открыт чуть позже, поэтому часть прибыли, полученной поначалу на нём упущена, и итоговый результат сейчас находится на отметке возле -20%.

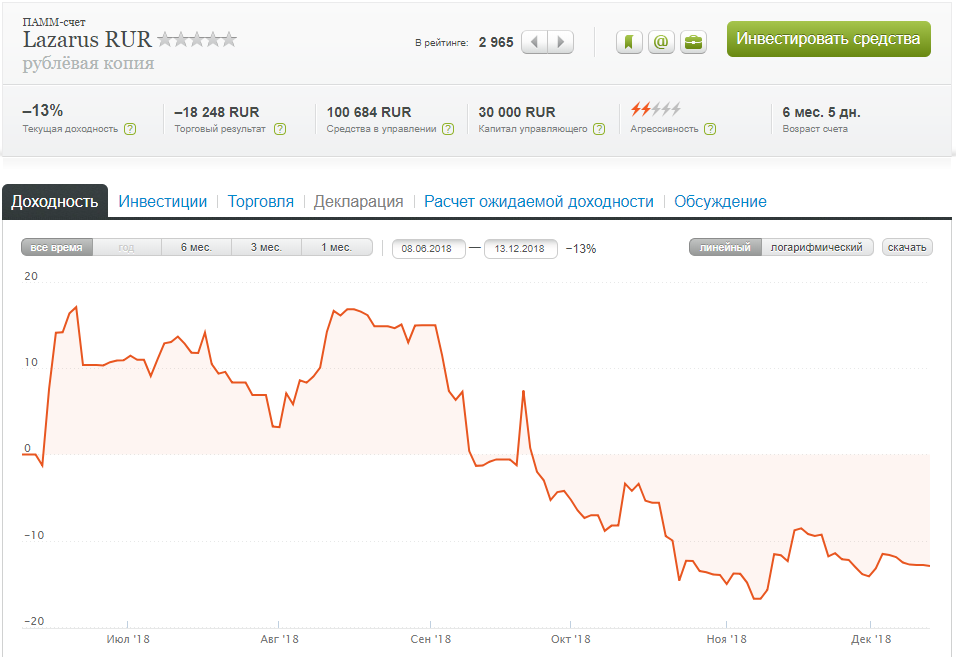

Рублёвые счета были запущены ещё чуть позже, на локальной просадке, в итоге результат на них получше:

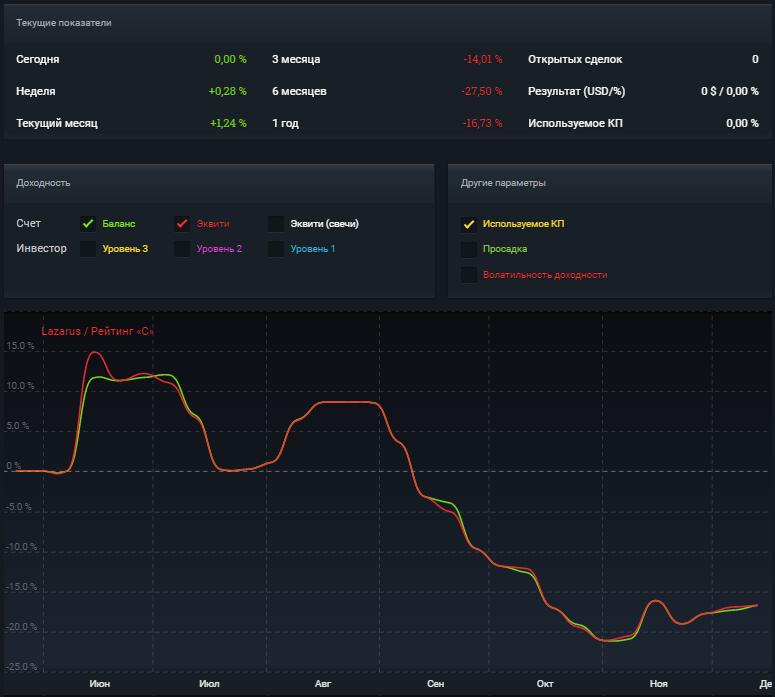

Результаты Lazarus в Айсе, несмотря на различия в портфелях, находятся примерно в том же районе (-17%):

Если кого-то интересует, что сделал я — на просадке долился в высокорисковый LazarusX2, больше ничего толком не делал, и своих средств не выводил.

Теперь поговорим о причинах.

Ситуация на рынке

Не секрет, что этот год идёт очень тяжело на рынке если не для всех, то для абсолютного большинства профессиональных масштабируемых трейдеров на Форексе. Для кого-то из них этот год стал первым убыточным за всё время реальной торговли, для других, хоть и положительным, всё равно самым худшим (будучи приведённым к постоянным рискам) за последние годы. Речь как про топовых управов, обозреваемых в рамках данного блога, так и про других, имеющих в целом схожие торговые системы.

В целом, поскольку нахожусь в этой сфере уже далеко не первый год и общаюсь со многими трейдерами, могу с уверенностью судить о том, что не поздоровилось в этом году большинству профессиональных трейдеров. Здесь я приведу шорт-лист хороших управляющих, чьи результаты в этом году были плохими, либо худшими за всю их историю реальной торговли.

1. Lucky Pound

Может быть удивительным, что я начал с управляющего, который вроде бы получил нормальную прибыль в этом году, но на самом деле, будучи приведёнными к постоянным рискам, результаты Лаки в этом году пока что самые худшие за всю историю реальной торговли. При этом достигнуто это больше не наличием убытков, а отсутствием прибыли. Лучше всего это заметно в Darwinex, где все риски пересчитываются брокером:

Ещё один управляющий — профессионал с масштабируемой торговлей и худшим на истории результатом за этот год:

Аналогичная ситуация на втором счету того же управляющего с более длительной историей:

3. Ещё один «местный феномен» Darwinex — управляющий под ником Thales.

Хотя «масштабируемой» его торговлю можно назвать с натяжкой, по сути, она относится к тому же классу momentum систем, что и торговля остальных управляющих данного списка, а сниженная масштабируемость вызвана характером входов в течение короткого времени после выхода новостей, и не только на наиболее ликвидных мажорах. При этом в течение 3 лет до этого управляющий показывал просто феноменальный результат (по-другому не скажешь), но этот год его заметно «подкосил», как и всех остальных.

4. Solandr

Пробойщики дневных уровней на EURUSD в этом году вообще чувствуют себя очень плохо, и Solandr здесь самый яркий пример. Опять же, наиболее наглядно это видно в Darwinex:

Отличные результаты в течение более чем 4 лет подряд, и огромный провал в этом году.

5. Аналогично плохие результаты и у другого известного пробойщика — Асмодея, на его M15 счетах. Напомню, что главным отличием счетов, запущенных на таймрфрейме M15, от M5, является бОльшая масштабируемость за счёт более редкой торговли более «видимых» уровней. Результат в итоге пока что отрицательный с начала года.

Схожий результат на M15 и на других площадках:

На M5 счетах ситуация получше, но всё равно пока что худший год на реальной истории:

Чего, впрочем, не скажешь о счетах управляющего на площадке Darwinex. Там управляющий выдал шикарную серию, получив в итоге немалую прибыль:

К сожалению, торговля внутридневных пробоев на M5 не сильно масштабируемая штука, что уже заметно по проскальзываниям.

Впрочем, различия в результатах нередки для Асмодея, о чём читатели блога наверняка помнят ещё со времён Альфа-Форекса.

6. ProfitLine

Этот управляющий присутствует в ICE FX уже почти 2.5 года, но перед открытием счёта у него был ещё год реальной истории на собственных счетах (в «голом» виде, без какой-либо истории в Айс просто никого не берут). Как и у остальных, этот год для него является худшим за всё время реальной торговли, то есть более чем за 3 года. Хотя счёт сейчас выдал прибыльную серию, похоже, что год завершится для него возле нуля или в небольшом минусе:

7. DIMTrade

Реальная торговая история управляющего на Форексе не такая длинная, как у других в этом списке выше, но торгового опыта у него не занимать — до перехода на Форекс Дмитрий более трёх лет успешно торговал на российском фьючерсном рынке теми же, по сути, системами, что сейчас он использует на Форексе. Как и у других, портфель его систем находится с начала года возле нуля:

А отдельно по momentum системам управляющего (то есть тем, что, в отличие от ночных скальперов, спокойно масштабируются на крупные депозиты) получен убыток:

8. Naragot

Несмотря на присутствие в портфеле управляющего пробойных систем не только на EURUSD, но и на GBPUSD и золоте, для пробойщиков на евро-долларе год был таким плохим, что хороший результат по золоту смог лишь отбить убытки на евро и торговый результат управляющего в этом году близок к нулю:

Аналогичная ситуация у абсолютного большинства других более или менее профессиональных управляющих, использующих momentum системы на Форексе. Чтобы не растекаться мыслью по древу, приведу здесь краткую выжимку части управляющих с подобной торговлей, за большинством которых я давно наблюдаю. Они, возможно, в чём-то и не дотягивают до вышеперечисленных, тем не менее, используют грамотный подход к торговле и могут масштабироваться на крупные депозиты:

Darwin NTR:

Список можно продолжать, но в целом смысл понятен: для абсолютного большинства масштабируемых трейдеров этот год вышел если не отрицательным, то как минимум худшим на всей истории реальной торговли. Поэтому проблема не связана с какой-то конкретной реализацией торговли, а является общей для всех momentum трейдеров.

Также некоторые из управляющих провели статистические исследования движений на рынке в этом году, из которых явно следует, что все основные трендовые инструменты на Форексе в этом году после среднего размера импульсных движений откатывают и сбивают стопы. Те или иные фильтры (по силе импульса, по волатильности, времени входа), а также изменение набора торгуемых инструментов могут в небольших пределах изменить этот результат, но в целом никакое изменение параметров систем не позволяет получить в этом году результат, схожий с 4-5 годами до этого.

TL;DR: на рынке в этом году для всех momentum систем просто жопа, вылезти из которой не представлялось возможным. 90% профессиональных трейдеров и управляющих на Форексе, использующих масштабируемые системы, в этом году получили убытки. Поскольку Lazarus представляет собой набор (лучших из) momentum систем, ему тоже не поздоровилось, и мы схватили убыток (находящийся, тем не менее, по-прежнему в расчётных рамках).

Что будет дальше?

Тем не менее, перед нами с Василием, как риск-менеджерами и управляющими данного проекта, стоит вопрос, какой вариант действий более предпочтителен:

1. Смена состава портфеля.

2. Остановка торговли (если никакая смена состава помочь уже не сможет, и будущий убыток более вероятен, чем прибыль).

3. Работа в прежнем режиме.

Рассмотрим каждый вариант по очереди.

1. Смена состава.

Очевидно, что кое-какие коррективы в портфеле уже назрели. Однако здесь следует понять, что на рынках вообще-то не так уж много работающих в долгосроке торговых подходов, и поэтому попытки придумать «из воздуха» какую-то рабочую торговую систему приведут к гарантированным потерям в долгосрочной перспективе.

В целом можно выделить всего 2 класса работающих в долгосроке торговых систем: momentum (подразделяющиеся на пробойные и импульсные системы) и так называемые mean-reversion. И поскольку практически все momentum системы на текущем рынке терпят убытки, всё, что нам остаётся делать — рассматривать достойные mean-reversion системы для добавления в портфель.

Суть mean-reversion систем прямо противоположна momentum: они ловят не продолжение тренда, а откат от него. При этом механика этой торговли такова, что для получения сопоставимого с momentum системами результата необходимо:

1. Торговать преимущественно во время азиатской сессии, когда волатильность на рынке невысокая, выраженных трендов нет и наиболее характерно проявляется эта «возвратность» движений.

2. Поскольку торговля ведётся во время низкой волатильности на рынке, для получения сопоставимой с momentum системами прибыли необходимо использование более высокого плеча.

3. Стопы необходимо делать заметно бОльшими по размеру, чем тейки, при этом прибыль получается не за счёт превышения средней прибыли над убытком (тут как раз наоборот), а за счёт высокого процента положительных сделок.

Всё это приводит к повышенной вероятности получения резких убытков, что уже многократно демонстрировалось такими управляющими, как, к примеру, Veselka. Причём Veselka получила убыток на относительно «нормальном» рынке, т.е. не попадала на всякие Flash Crash, весьма вероятные ночью, во время сниженной ликвидности.

По этой причине доля mean-reversion систем в портфеле не должна быть высокой, иначе кривая доходности может стать очень похожей на счета с мартином: плавное длительное восхождение с последующими резкими провалами вниз.

При всём этом торговля типа mean-reversion работает только на небольших депозитах, и при росте суммы в управлении она невозможна.

А раз так, то значительно изменить результаты портфеля в любом случае не получится, что хорошо видно по счёту Rambo, включающему в себя как масштабируемые momentum системы, так и разные mean-reversion системы.

Поэтому добавить некоторые mean-reversion системы в портфель планируется, но кардинально это ситуацию не изменит.

2. Остановка торговли.

Из исследований трейдеров мы знаем, что распределения цен на всех финансовых рынках (включая Форекс, фьючерсные рынки, рынки акций и криптовалют) характеризуются относительно острыми вершинами и пологими хвостами. Системы типа mean-reversion отторговывают первое свойство, momentum — второе. При этом на истории бывают периоды, когда для какого-либо из типов систем рынок длительное время является неудобным, однако рано или поздно он возвращается в своё «обычное» состояние и системы отрабатывают полученные убытки с запасом.

Поскольку никто не знает, когда это произойдёт, а многие из используемых на Lazarus momentum систем имеют свойство в течение короткого времени получать существенную прибыль (в отличие от убытков, которые всегда сильно растянуты во времени), то дальнейшее продолжение торговли статистически обосновано. Если остановить торговлю сейчас, то можно упустить выход из просадки, и при последующем включении торговли «поймать второе дно», даже хотя системы по-прежнему работают и приносят прибыль.

Тем не менее, очевидно, что ничто не вечно под луной и нужно понимать, когда исключение систем из портфеля обосновано. Хотя здесь вряд ли может быть дан однозначный ответ (ведь любые события на рынке для внешнего наблюдателя являются игрой вероятностей, а уж тем более сложная совокупность событий, приводящая к просадкам), наиболее логичным выглядит подход опытного портфельного управляющего DIMTrade: смотреть на результаты систем с отключёнными фильтрами (для увеличения количества сделок и, соответственно, статистической значимости результата) и сравнивать не глубину, а длительность просадок (поскольку глубина зависит не только от соотношения прибыльных и убыточных сделок, но и их взаимоположения относительно друг друга, которое является случайным — положительные сделки могут как чередоваться с отрицательными, так и идти подряд).

Если же использовать, к примеру, подход «превысили тестовую просадку — выкидываем систему», то в долгосроке он окажется менее прибыльным, ведь тестовая просадка обязательно будет превышена для любой системы, это лишь вопрос времени, и её превышение не является надёжным индикатором отсутствия будущей прибыли.

С этой точки зрения для основных типов используемых систем пока что всё выглядит в исторических рамках. Хотя доходность в этом году и совсем не радует, длительность просадки по большинству систем пока что не является критичной, поэтому явных оснований для выкидывания систем из портфеля нет.

3. Работа в прежнем режиме.

Пока мы готовим mean-reversion системы на добавление, логичнее всего продолжать работу в прежнем режиме. Чем мы сейчас и занимаемся.

У кого вообще в этом году прибыль?

Хотя результаты в этом году отрицательные или нулевые практически у всех основных групп инвесторов (инвесторы фондовых рынков США, Европы, Японии и России, momentum трейдеры на Форексе, инвесторы в криптовалюты, а также все основанные на этих активах фонды), здесь я рассмотрю только трейдеров на Форексе. Обзор результатов различных групп инвесторов оставим на отчёт в конце года.

Если глянуть рейтинг Альпари (приоритизирующий счета, получившие в недавнее время прибыль), то можно понять, что в последнее время на его верхушке находятся в основном mean-reversion системы и усреднители-среднесрочники наподобие A0-Hedge и Moriarti. При этом, несмотря на большое количество первых, между большинством из них есть высокая корреляция. А значит, по сути, это один и тот же подход (а возможно, и один и тот же робот) с некоторыми отличиями, поэтому вверх, как и вниз они все идут примерно в одно время. Это не учитывая того факта, что с ростом суммы в управлении результаты ухудшатся у любого из них (а возможно, и у всех сразу).

Но насчёт mean-reversion систем мы уже поговорили — слишком заигрываться с ними нельзя, но добавить небольшой долей в портфель можно, что мы планируем сделать на Lazarus (будет отдельная статья по этому поводу). Второй класс рубящих прибыль в этом году систем с верхушки рейтинга — это среднесрочные усреднители. И с ними в целом всё ясно: начиная с конца 2014 на мажорах нет выраженных безоткатных трендов, что благоприятствует системам подобного типа. Тем не менее, при появлении таких трендов (которые обязательно будут, это вопрос времени) подобные счета имеют свойство сливаться полностью и очень быстро, что было продемонстрировано уже сколько угодно раз на любых ПАММ/MAM/сигнальных площадках.

Поскольку приоритетом нас, как риск-менеджеров портфеля, является минимизация вероятности полной потери средств, системы данного типа в Lazarus использоваться не будут. Для «любителей погорячее», впрочем, Вася наверняка подготовит отдельные варианты высокорисковых счетов с использованием мартингейла/усреднения.

Что было проделано

С момента старта счетов Lazarus нами с Василием была проведена разработка и обкатка всей инфраструктуры копирования: мы доработали все инструменты по копированию и мониторингу серверов, нашли оптимальное с точки зрения стоимости и надёжности решение по аренде серверов и обкатали всю систему на реальных счетах с ощутимыми суммами и объёмами. Реализация бесперебойного копирования, на самом деле, весьма непростая задача, потому что все элементы системы подвержены сбоям: терминалы неожиданно отключаются от сервера и зависают, сервера порой отключаются и перезагружаются, даже торговые сервера брокеров далеко не всегда работают так бесперебойно, как хотелось бы. Не говоря уже о возможных проблемах с софтом и обработчиками MQL в MT 4. И всё это в условиях реального рынка, когда небольшая задержка может стать критичной при копировании каждой отдельной сделки.

Поэтому я нередко вижу проблемы с синхронностью работы копирующего софта даже в крупных компаниях с ежедневными миллиардными оборотами. Тем не менее, даже хотя бОльшую часть прошедшего времени мы по-прежнему дорабатывали всю инфраструктуру, больших отличий между счетами в итоге нет.

Разумеется, что я по-прежнему практически ежедневно отсматриваю различные мониторинги, историю сделок и общаюсь с управляющими, многие из которых в этом году активно работают над своими системами. К таким управляющим относится, к примеру, Naragot, уже переписавший своего робота на MT 5, что позволяет ему теперь намного быстрее осуществлять тестирование сразу на множестве валютных пар и с использованием собственной локальной сети. Активно работает над своими системами и DIMTrade (отдельный обзор тоже опубликую в ближайшее время). Управляющий счёта ProfitLine запустил мультивалютный вариант своей торговли на счету PLCombo_X3. Результат пока что отрицательный, но направление работы в сторону диверсификации по торгуемым инструментам выбрано однозначно верно.

Также ведётся работа по выходу управляющих на некоторые другие рынки. Пока говорить об этом рано, но думаю, что в будущем мы увидим неплохие варианты ДУ не только на Форексе, поскольку диверсификация по рынкам является очевидным способом улучшить результаты инвестиционного портфеля, ведь те же самые momentum системы одинаково хорошо способны работать и на фондовом рынке, и на криптовалютных биржах.

Кратко для тех, кто не любит читать

1. Состояние рынка Форекс сейчас такое, что все масштабируемые momentum системы либо колеблются возле нуля, либо получают убытки. Мы сделать с этим ничего не можем, однако статистика говорит о том, что подобные периоды всегда были временными, а выход из просадки для многих торгуемых на Lazarus систем может быть неожиданным и быстрым, поэтому статистически обосновано продолжить торговлю.

2. Единственное разумное решение, которое не приведёт к высокой вероятности полного слива, но при этом способно улучшить в среднем результат портфеля — добавление в него небольшой долей mean-reversion систем, и над проработкой этого варианта мы сейчас работаем. Если кто-либо из читателей (среди которых есть и опытные трейдеры) видит другое качественное решение — прошу сообщить любым образом мне или Васе. Мы уже хорошо подумали на этот счёт и посоветовались со всеми грамотными портфельными менеджерами, которых знаем, других хороших решений никто не видит.

3. В этом году мы доработали и обкатали всю инфраструктуру по копированию, поэтому на всех счетах заметна синхронная работа.

4. Для тех инвесторов, кого не устраивают длительные просадки, но устраивает использование усреднения/мартингейла в торговле Василий предложит отдельные варианты (не в рамках Lazarus).

Засим откланяюсь и продолжу дальше депрессовать от полученных убытков 🙂