Сегодня я хотел бы немного отвлечься от темы интернет инвестиций и провести небольшой ликбез на тему процентов по банковским вкладам. Да-да — тем самым, обычным вкладам в банках, которые у многих из нас имеются — тех самых, доходность по которым, никого из нас не устраивала, не устраивает и надеюсь устраивать не будет.

А так же рассмотрю такие более «внутренние» вопросы — сколько % годовых банки зарабатывают используя наши вклады, размещенные под 9-10%, и как этот доход может распределяться внутри банка.

Надеюсь обзор будет полезным, интересным и познавательным, даже не смотря на его сумбурность!

Были ли проценты по вкладам банка Пушкино слишком высокими?

На мысль написания этого поста меня навеяла новость о том, что ЦБ РФ отозвал лицензию у банка Пушкино, по факту это означает что банк «скончался» и частично не вернет своим кредиторам, в том числе частным вкладчикам, размещенные в этом банке средства.

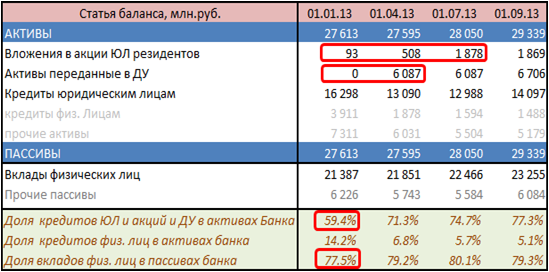

Можно ли было это ожидать, были ли признаки того что банк закроется? Исчерпывающий ответ на этот вопрос дает Дмитрий Мирошниченко — научный сотрудник Центра Развития ВШЭ в своем сентябрьском обзоре БАНКИ: Статистика & Экономика. Если кратко, то Дмитрий считает, что все признаки приближающегося конца банка Пушкино были на лицо уже более года — с сентября 2012 года, и их никто не скрывал, т.к. они прослеживались в официальной публикуемой отчётности банка.

Т.е. профессионалы уже давно знали о том, с этим банком лучше не связываться, а этих бабулек, новость, очевидно, застала врасплох.

.png)

Понятно дело, что Агенство по страхованию вкладов вернет по 700 т.р. на персону, но осадок то всё равно останется — к тому же 100% есть люди, которые в банке держали и больше, а всё что больше 700 т.р., по сути, улетучилось.

Ну и все журналисты страны, которые совершенно ничего не понимают во внутреней банковской кухне, по старой привычке ринулись писать о том что Банк Пушкино «обещал хороший» процент своим вкладчикам и поэтому, делают они вывод, банк рухнул!

Указанная логика это полный бред — это тоже самое как утверждать, что чем больше в городе пожарных, тем больше в городе пожаров. Опровергнуть логическую цепочку про пожарных никому не составит труда, т.к. мы знаем что кол-во пожаров в городе зависит в основном от размера города, а количество пожарных уже от кол-ва пожаров — в первоначальном утверждении причино-следственные связи совершенно не верные.

Так же просто я сейчас опровергну логику и про проценты по вкладам банка Пушкино.

Самый верный способ понять что с банком творится что-то нехорошее это посмотреть на то где банк деньги берет и кому он их отдает (инвестирует, вкладывает).

- Если банк в привлекает деньги от юридических лиц по низким ставкам 3%-7% годовых и кредитует в основном тоже юридически лица под стандартную рыночную ставку 12%-17% годовых, то это нормальный здоровый банк.

- Если банк привлекает деньги от физических лиц по ставкам (условно) 15%-20% и кредитует тоже физические лица, но уже под ставки 40%-50% годовых, то это Тинькофф нормальный здоровый банк.

- Если банк привлекает деньги у юриков под 10%-13% годовых и кредитует на эти деньги физических лиц под 20%-25%, то это тоже здоровый банк — но такое практически не встречается.

- И только если банк привлекает у физиков под 10%-13% и в основном отдает их юрикам под 12-17% в качестве кредитов (или вообще вкладывает в непонятные активы), то это банк, который, с большой вероятностью, является проблемным.Дело в том, что при такой схеме работы банк не может зарабатывать деньги, но если он продолжает кредитование юридических лиц (по официальной отчётности), то это значит что акционеры банка или другие связанные с банком лица, с большой вероятностью, выводят деньги из банка через подставные компании — т.е. по сути воруют у вкладчиков.

И для того чтобы своровать больше они поднимают процентные ставки по вкладам до уровня максимума рынка, но сам факт высоких процентов по вкладам еще ничего не значит.

При этом объем вкладов населения в банк составляли на момент смерти около 23 млрд рублей — и однозначно кто то потерял не мало денег. А кто виновен? На этот вопрос будет отвечать наше доблестное правосудие, но ответит ли оно — это уже другая история.

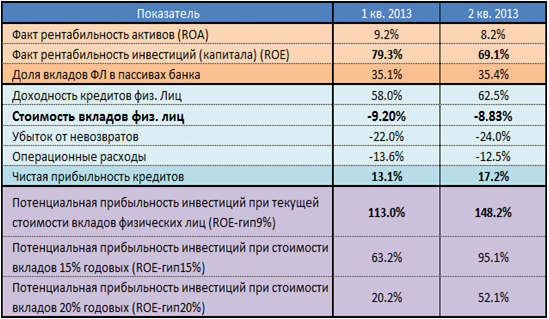

Сколько мог бы банк Тинькофф платить процентов по вкладам?

- расходы по займам, в том числе на расходы по вкладам физических лиц (около 9% годовых), в целом же цифра не менее 15%-17% годовых

- убытки от не возврата кредитов 23% годовых

- расходы на операционную деятельность банка 13% годовых

Ну как же такой «душка» может быть жадным? Нет, дело не в жадности.

Дело в нашей с Вами общей финансовой безграмотности, из за которой с благими намерениями создало осложняющие банкам жизнь законы.

Согласно российским законам все банковские вклады РФ по своей сути являются средствами до востребования, т.к. вкладчик может в любой момент потребовать вернуть свой вклад (даже если вклад срочны). Технически, благодаря такому законодательству, можно довести до банкротства любой банк имеющий в своей структуре хотя бы 30%-40% средств физических лиц. Достаточно 2х вещей — слуха о скором банкротстве банка и бездействие со стороны ЦБ по этому поводу (событие маловероятное, но вполне возможное) — как результат в банк придут сразу все вкладчики и попробуют забрать.

В связи с существованием такого законодательства ЦБ РФ постоянно проводит «разъясняющую» работу с банкам РФ на тему того, что средства физических лиц в структуре средств располагаемых банками должны занимать, желательно, не более 50%.

Все банки нарушающее это правило гораздо жестче наблюдаются со стороны ЦБ, уровень 80% и 90% вообще не допустим.

Так же со стороны ЦБ жестко регулируется верхняя планка стоимости процентов по вкладам в размере: ставка рефинансирования + 5%, на текущий момент это 8% + 5% = 13% годовых.

Это делается из следующих соображений — в 1998 году во время жесточайшего финансового кризиса обанкротилось огромное количество банков и народ опять отымели население потеряло значительную часть своих накоплений. После того как страна более-менее пришла в адекватное состояние было решено, что все банковские вклады населения будут страховаться. Как все мы знаем сейчас застрахованная сумма составляет 700 000 рублей для вкладчиков банков входящих в АСВ, т.е. по сути почти всех банков РФ.

Что это значит? Это значит что государство опять взяло на себя кучу ответственности разрешив населению не думать головой. Что в итоге делает население? Мониторит информацию о процентных ставках и несет по 700 000 рублей в банки предлагающие наиболее высокий процент даже не задумываясь о том в каком состоянии находится банк (Пушкино, привет!). Очевидно, что при таком подходе сколько бы банки процентов не давали — люди в них понесут деньги несмотря ни на что.

А в случае банкротства любого из банков, как вы думаете кто заплатит за всех? АСВ? Нет, АСВ это только транзитный механизм, 50% всех денег находящихся в фондах АСВ генерирует Сбербанк — банк, которые страхует своих вкладчиков на случай дефолта, но технически, который, обанкротиться не может.

Так вот и опять в нашей стране и получается, что те кто похитрее (и обычно это те кто побогаче) раскидывают деньги по самым доходным банкам, и в случае дефолта одного из банков — государство, за счёт тех кто победнее — компенсируют финансовую недальновидность «хитрецов».

А те банки, которые могут действительно привлекать вклады под высокие проценты от населения без риска банкротства не могут это делать из-за особенности нашего законодательства, которое делает всё чтобы мы могли с вами жить и ни о чем не думать и не переживать.

Заключение

Несмотря на всё многообразие вариантов инвестирования средств, которыми мы располагаем и о которых я рассказываю в Блоге Инвестора Домоседа, нам все равно приходится держать значительную часть наших накоплений на банковских счетах. И если к инвестиционным проектам мы относимся с величайшей осторожностью, то часто забываем об этой осторожности по отношении к банкам.

Я же всем рекомендую относиться к банкам, с которыми мы работаем, тоже с большой осторожностью и вниманием. И если вы решите «подзаработать» на банковских процентах по вкладам, то помните — в нашей стране они точно не созданы для этих целей.