Сегодня я хотел бы в очередной раз отвлечься от основной темы блога — интернет инвестиций и провести ликбез на, близкую мне профессионально, банковскую тему.

Выбираем жертву

Этап первый — а имеет ли право банк привлекать вклады?

|

| (картинка кликабельна) |

Так же мы видим, что уставной капитал банка (выделено синим) — составляет 192 млн рублей, при действующем минимуме в 180 млн рублей, т.е. получается что Эргобанк — это очень маленький банк, вероятно один из самых маленьких банков в РФ. Проверим какое место по размеру занимает этот Эргобанк сейчас среди всех банков РФ.

Этап второй — большой это банк или это маленький банк?

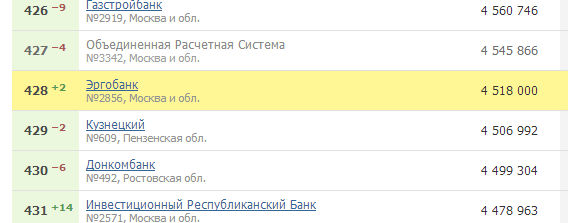

Проверим моё утверждение, для этого перейдем на рейтинг банков по размеру (по величине чистых активов).

Мы видим, что Эргобанк занимает 428 место из 921 то есть это вроде не самый маленький. Но на самом деле этот банк будет считаться маленьким.

Сотрудник банка входящего в ТОП-100 может сказать громко и гордо «наш банк входит в ТОП-100!», сотрудник банка входящего в ТОП-200 может сказать гордо но не сильно громко «но мы входим в ТОП-200!», а вот говорить гордо о том что банк входит в ТОП-300 или ТОП-400 уже никто не будет.

И это показатель, т.к. все банки не входящие в первые 2 сотни самых больших банков — это по большей части мелочёвка. Какую то мелочёвку можно называть крупной, а какую то и крупной не назовёшь.

В банковской сфере считается, что чем больше — тем лучше, чем больше — тем надежнее, тут размер имеет значение. И маленький размер Эргобанка это его большой минус.

Этап третий — получает ли банк прибыль?

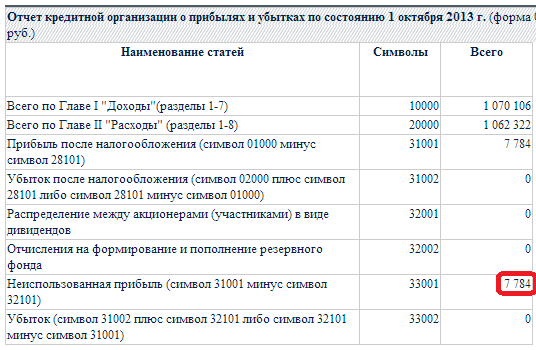

На сайте ЦБ в ранее открытой форме банка чуть ниже информации о лицензиях имеется небольшая таблица о полученной прибыли за текущий финансовый год — на нее тоже можно обратить внимание.

Если же банк является дочерней организацией более крупной которой банк принадлежит более чем на половину, тогда отсутствие прибыли может быть объяснено тем, что вся прибыль акционером может концентрироваться в родительской компании.

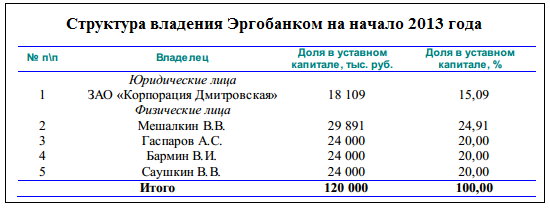

Этап четвертый — кто владеет банком?

В нашем же случае, оказывается что такой «родительской» компании не существует. Эргобанк принадлежит нескольким физическим лицам и одному юрику приблизительно в равных долях.

Данные о структуре владения банком — это информация публичная, которая обязательно должна находиться на сайте банка в разделе «отчётность» или в таких разделах как «о банке».

Эту структуру владения я нашёл в финансовом отчёте банка за 2012 год, который лежал в разделе сайте банка «отчётность«.

Таким образом низкая рентабельность банка говорит на о том, что либо банк не очень эффективен либо на самом деле он убыточен, но его убытки в отчётности не отражаются. Возможно ли такое, что банк убыточен но в официальной отчётности, как мы видим, указана небольшая но прибыль? Это вполне реально, существует 100500 способов нарисовать банку прибыль.

Очевидно, что чем больше банк, тем сложнее устраивать «махинации с отчётностью», а если банк не большой и Ваш аудитор не PWC (один из крупнейших в мире аудиторов), а «Коллегия Налоговых Консультантов» (ООО «КНК») — то отчётность можно нарисовать самую разную.

В принципе, указанной выше информации совершенно недостаточно чтобы в чём-то банк обвинять или подозревать официально, но в целом перечисленной информации для меня более чем достаточно чтобы не держать в нем свои деньги ради получения лишнего 1% годовых.

Этап пятый — чем банк занимается?

С другой стороны мы еще не поняли куда Банк размещает деньги вкладчиков, а это тоже очень важный момент и интересный момент который обязательно нужно понять.

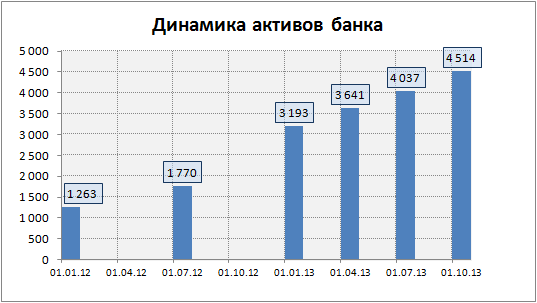

Для того чтобы это понять, нам необходимо взглянуть на структуру баланса Эргобанка в динамике. Для этого можно воспользоваться специализированным сайтом на котором в удобном виде можно посмотреть балансы всех банков РФ — Куап.ру.

Баланс Эргобанка выглядит следующим образом

|

| бухгалтерский баланс Эргбонка за период с 01.01.2012 по 01.09.2013 |

- Актив — это суммарная стоимость имущества/средств, которые кто-либо должен банку. Активами являются деньги в кассе, кредиты которые выдал банк, акции и другие ценные бумаги которые купил банк. Другими словами это всё то, во что банк вкладывается чтобы получать доходы.

- Пассив — это суммарная стоимость имущества/средств, которые банк задолжал кому-либо. Пассивы делятся на 2 большие части:

- Обязательства — это деньги вкладчиков, стоимость выпущенных и проданных облигаций, задолженность банков по оплате за что либо перед контрагентами, т.е. всё то за использование чего банк платит не своим акционерам, а сторонним контрагентам

- Собственные средства — прибыль и уставной капитал, т.е. всё то за использование чего банку приходится платить акционерам в виде дивидендов

- Активы

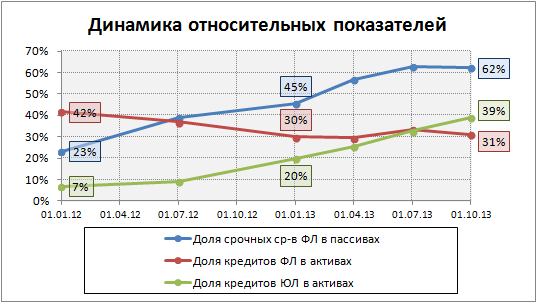

- Кредиты юридическим лицам

- Кредиты физическим лицам

- Срочные средства физических лиц

| Агрегированный баланс — ЭРГОБАНК | ||||||

| Статья баланса, млн. руб. | 01.01.12 | 01.07.12 | 01.01.13 | 01.04.13 | 01.07.13 | 01.10.13 |

| АКТИВ | 1 263 | 1 770 | 3 193 | 3 641 | 4 037 | 4 514 |

| Кредиты юридическим лицам | 87 | 164 | 639 | 933 | 1 320 | 1 756 |

| Кредиты физическим лицам | 526 | 653 | 954 | 1 072 | 1 348 | 1 396 |

| срочные средства физических лиц | 293 | 693 | 1 451 | 2 060 | 2 527 | 2 807 |

| относительне показатели | 01.01.12 | 01.07.12 | 01.01.13 | 01.04.13 | 01.07.13 | 01.10.13 |

| Доля срочных ср-в ФЛ в пассивах | 23% | 39% | 45% | 57% | 63% | 62% |

| Доля кредитов ФЛ в активах | 42% | 37% | 30% | 29% | 33% | 31% |

| Доля кредитов ЮЛ в активах | 7% | 9% | 20% | 26% | 33% | 39% |

Альтернативный метод — спросить у профессионалов