Как вы помните, в предыдущих статьях этой серии я писал про обычные беззалоговые кредиты для физических лиц. Сегодня поговорим об ипотечном кредитовании.

В отличие от потребительских кредитов, ипотека вещь очень серьезная и, зачастую, необходимая. Очень много людей, обходящих стороной слово «кредит», рано или поздно сталкиваются с необходимостью получения в банке ипотечного займа, в том числе вопреки своих желаний.

Действительно, взглянув на стоимость выставленных на продажу квартир, понимаешь, что так просто их приобрести будет очень проблематично. Для среднестатистического работника, получающего среднестатистическую зарплату, приобретение недвижимости без помощи ипотеки — это что-то недостижимо космическое. Да и с использованием ипотеки говорить о возможности приобретения достойного жилья тоже не приходится.

И, подписывая ипотечный договор, вы подсознательно понимаете, что где-то вас всё же «нае**ли«. Но где и в чём, не понимаете.

У меня для вас есть две новости: плохая и хорошая. Плохая это то, что вас действительно нае**ли. А хорошая новость заключается в том, что нае**ли не только вас, а абсолютно всех.

Но об этом чуть позже.

Что из неё крайне быстро сделали забавный демотиватор )).

Вообще ипотека ассоциируется с каким то неизбежным жизненным препятствием, которое большинству из нас необходимо будет преодолеть. Более того, это важное испытание для молодых семей, которые по статистике [а факт ли?] меньше разводятся, если выплачивают ипотеку.

Я думаю вы и сами сможете привести не мало примеров, когда ваши окружающие довольно негативно высказывались в отношении жизненного явления, которое называется «ипотека».

Раз уж эту тему затронули, то хочется еще несколько демотиваторов сюда запилить.

И ведь реально сложно относиться без юмора к ситуации, когда ты берешь на себя обязательства сроком в 20 лет. Современной России чуть больше 20 лет, а что будет через еще 20, сказать никто не сможет.

Немного посчитаем

Особенно страшна ипотека в цифрах, прежде всего потому, что среди населения витают легенды о злом и страшном бандите «аннуитете», который за последние десять лет прогнал с рынка доброго дядю «регресса». Разумеется речь о типе платежа по кредиту. Самое большое и самое страшное заблуждение среди обывателей заключается в том, что при аннуитете «заёмщик переплачивает», и если для обычных кредитов это не так проблематично, то для многолетних ипотечных кредитов «суммы переплаты» могут быть очень значительными.

Откуда появилось это заблуждение? Всё очень просто. Заходим в ипотечный калькулятор сбербанка и делаем небольшой расчёт.

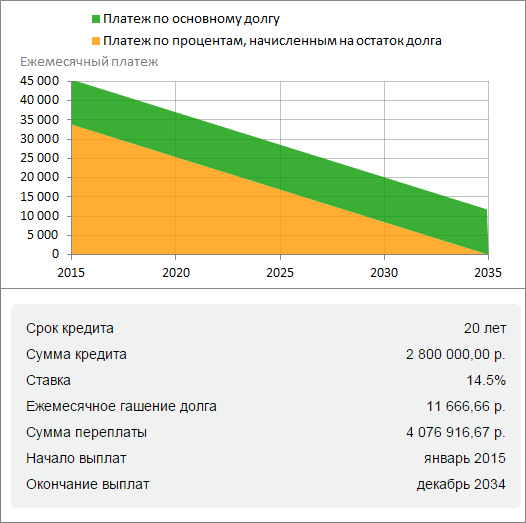

Допустим у нас имеется 1.2 млн рублей, квартира которую мы хотим купить стоит 4 млн. рублей и мы получаем займ в Сбербанке на общих условиях под 14.5% на 20 лет. Указав все эти данные калькулятор выдаёт следующие результаты.

|

| классический график погашения займа при аннуитете |

Смотрим на график и ужасаемся. Взяли в займ 2.8 млн рублей, а отдадим за 20 лет 5.8 млн рублей процентов, что в 2 раза больше долга, и к тому же более 15 лет каждый месяц мы будем гасить больше процентов, чем основного долга.

При этом самые финансово неподкованные обыватели думают, что те проценты, которые они платят в начале периода — это проценты за будущее использование долга, чего, в принципе, ни в каком виде кредитования быть не может, т.к. банковский процент — это плата за фактическое использование суммы долга, но за будущее — никогда.

При этом считается, что регрессивная (так же известная как пропорциональная и дифференцированная) схема гашения займа значительно более «выгодная» для заёмщика, т.к. при её использовании не происходит той самой «переплаты» процентов. А график гашения задолженности выглядит значительно приятнее.

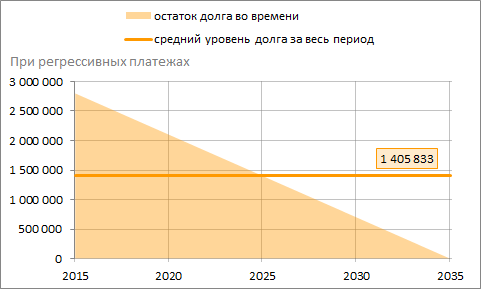

Построим вручную аналогичный график ежемесячных гашений для подобного займа с тем лишь отличием, что займ будет гаситься по регрессивной схеме.

|

| классический график погашения займа при регрессивных платежах |

Посмотрим на графики и показатели. Сумма переплаты при регрессивных платежах на 1.8 млн меньше, чем при аннуитете за тот же срок, да и график гашения долга при регрессивных платежах кажется более «честным». К тому же подкупает тот факт, что уже через 7 лет ежемесячный платеж, при регрессивной схеме ипотечного платежа, станет меньше, чем при аннуитете.

Исходя из этих наблюдений обыватели делают абсолютно неправильные выводы:

- реальная ставка кредита при аннуитете значительно больше, чем при регрессивных платежах, а иначе как объяснить бОльшую переплату?

- банкам выгоднее продавать кредиты по аннуитетной схеме в сравнении с регрессивной, поэтому от регрессивной схемы банки отказываются и предлагают клиентам только аннуитетную, тем самым стараясь увеличить свой профит и обмануть простого обывателя.

На самом деле реальная эффективная ставка ставка по этим кредитам абсолютно одинаковая и равна 15.5%, в чём вы можете убедиться посмотрев расчётный файл, где я её посчитал для обоих случаев.

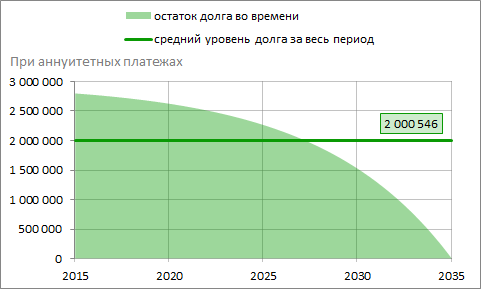

Как тогда объяснить бОльшую переплату по кредиту в случае аннуитета? Дело в том, что мы исходим из неправильного посыла о равнозначности этих двух кредитов. Банк нам занимает не 2,8 млн на 20 лет, а сумму уменьшающуюся каждый месяц в течении 20 лет, при этом при регрессивных платежах мы банку в среднем за 20 лет каждый месяц были должны 1.4 млн рублей, а при аннуитетных платежах 2 млн рублей. Удобнее эту информацию воспринимать визуально.

|

| Динамика остатка задолженности и средний остаток при аннуитетных платежах |

|

| Динамика остатка задолженности и средний остаток при регрессивных платежах |

Из этих сумм достаточно просто посчитать сумму переплаты, которая уже известна:

- Аннуитетные платежи: 2 млн * 14,5% * 20 лет = 5,8 млн рублей.

- Регрессивные платежи: 1,4 млн * 14,5% * 20 лет = 4,07 млн рублей.

В итоге сравнивая эти два кредита между собой мы «сравниваем один килограмм с двумя килограммами» и ищем плюсы и минусы между этими вариантами.

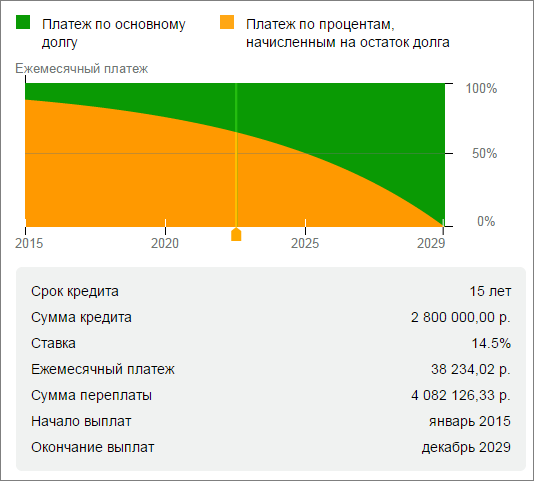

Для корректного сравнения кредитов с аннуитетными платежами и равномерными платежами необходимо сравнивать такие кредиты, при которых итоговый объем заплаченных процентов будет сопоставим. И если приводить аннуитетный кредит к регрессивному, то для этого необходимо будет снизить срок кредитования. В нашем случае, при прочих равных условиях, необходимо снизить срок кредитования по аннуитету с 20 лет до 15. В итоге получаем следующие показатели.

По факту мы взяли и отдали одну ту же сумму, что и при регрессивных платежах, при этом месячный платеж в начале периода по аннуитету получается также меньше, чем месячный платеж по регрессивной схеме.

Но если по факту между аннуитетным и регрессивным платежами разница только технического характера, то почему банки так принципиально отказываются от регрессивных платежей в пользу аннуитетных?

Всё дело в качестве обслуживания долга. Чем больше ежемесячный платеж по кредиту, тем меньше шансов, что заемщику выдадут кредит, т.к. предельный объем выдаваемого кредита определяется не размером будущего займа, а именно максимальной величиной, которую заемщик может платить за ипотеку ежемесячно, и при этом продолжать нормально существовать. Как следствие заёмщику, который может позволить себе в месяц отдавать на гашение ипотеки 40 000 рублей смогут одобрить значительно большую сумму кредита по аннуитетной схеме, чем по регрессивной.

Тем самым банки увеличивают объем продаваемых кредитов, но при этом не увеличивают их стоимость для клиентов. Поэтому все банки перешли на аннуитетные платежи, т.к. это выгодно как клиентам, за счёт бОльшей потенциальной суммы, которую они могут взять, так и банкам за счёт того, что они могут увеличить прибыль за счёт увеличения объемов продаж, но не за счёт дополнительной наценки.

Особенности гашения ипотеки в России

Инвестиции и ипотека

- + переоценка стоимости квартиры

- + рентный доход

- — расход на гашение займа

- + рентный доход

- — расход на гашение займа

Цены на недвижимость

Для страны, где при увеличении спроса на недвижимость увеличивается не объем предложения, а цена, ипотека — это одно из самых страшных зол, которые могли приключиться.

Что дала рынку недвижимости ипотека при своём появлении? Она позволила тем, кто еще не накопил денег на квартиру купить её прямо сейчас, что в свою очередь значительно увеличило спрос на рынке. При увеличении спроса на рынке первое, что делают продавцы, поднимают цену. После поднятия продавцами цены продажи у строителей увеличивается маржа; когда у строителей увеличивается маржа — это не остается незамеченным, и эта маржа сжирается увеличением объема требуемых от них взяток, которые в строительстве раздаются направо и налево. После сжирания маржи строителей увеличенным объемом коррупции, строители поднимают цену для продавцов. В итоге цена недвижимости возрастает.

Банки, поняв, что это для них доходный бизнес увеличивают объем предложения ипотечных кредитов и делают ипотеку доступнее. В тот момент, когда ипотека становится доступнее, цикл повторяется: возрастает спрос, поднимается цена, увеличивается маржа, коррупция сжирает маржу.

Вот это и есть тот самый момент, где нас всех «нае**ли«. Раньше можно было накопить на недвигу быстрее, чем сейчас выплатить долг по ипотеке. Но цены уже подняты, ничего с этим не поделать, и они уже не опустятся, а только продолжат расти. Да и кто откажет себе в удовольствии заселиться в новую квартиру сейчас? Пусть даже за это придётся значительно переплатить.