Содержание

Я продолжаю переосмысливать крутость торговой системы боллинджер, которая совершенно незаслуженно была в тени три последних года.

За эти три три года система работала на низких рисках и ни разу не вызывала каких либо переживательных эмоций из-за глубокой или длительной плавающей просадки. При этом была набита отличная длинная торговая история.

Сегодня предлагаю посмотреть внимательнее на принципы работы благодаря которым система получилась стабильной и надежной. О большинстве этих принципов я писал ранее в описании самой торговой системы, но в описании не было примеров.

Диверсификация экзмпляров советника

Советник на каждой паре работает в нескольких экземпляров с немного разными параметрами. Это делается для того чтобы каждый экземпляр советника входил в рынок и выходил из рынка немного в разное время. Зачем это нужно?

Поиск оптимальных параметров любого советника сводится к построении многомерной функции распределения с поиском экстремума. Визуально в двухмерном измерении (при изменении двух параметров) функция выглядит примерно так.

Где вертикальная ось это эффективность советника, чем выше вертикальная точка, тем лучше подобраны параметры советника. Ошибочно предполагать, что найдя такую функцию распределения эффективности советника в зависимости от параметров, нужно использовать одну пару настроек соответствующих наивысшей точке функции распределения.

Правильно использовать множество точек из найденной оптимальной области в которой функция распределения превышает определенный порог эффективности.

С точки зрения советников на форексе это означает, что практически всегда использовать множество экземпляров советника с немного отличающимися параметрами лучше, чем один экземпляр советника с параметрами, которые алготрейдер считает «идеальными».

В советнике боллинджер варьируемыми параметрами являются периоды анализа истории от 200 до 1600 предыдущих 15 минутных свечей и принципы выставления тейкпрофитов.

Визуально на графике разные входы и разные выходы выглядят следующим образом.

Таким образом при любой рыночной ситуации мы получаем усредненный результат работы роботов, а не один единственный вариант, который может получиться очень хорошим или очень плохим, потому что на рынке котировка не дошла до какого-то уровня 3 пункта и цена развернулась.

Отсутствие привязки входов и выходов советника к ценам открытия ордеров

Система боллинджер это отбойная торговая система, логика торговли которой сводится к тому, что после резкого движения в одну сторону цена откатит обратно.

В торговле используется сетка ордеров и мартингейл, но важное отличие системы Bollindger от абсолютного большинства торговых систем торгующих отбои заключается в том, что боллинджер в расчете цены выхода из позиции (тейк профита) не учитывает цены своих собственных ордеров, а ориентируется исключительно на текущую рыночную обстановку.

Это означает, что у советника нет никакой привязки к такому понятию как «безубыток» или «пересиживание». Большинство торговых систем использующих мартингейл как раз плохи тем, что их алгоритм выхода из позиции рассчитывается не исходя из рыночной ситуации, а исходя из цены открытия ордеров и получения определенного фиксированного профита с каждого входа. Например по такой логике работает Merk и Shikari (Eternity), quatron. Если советник не смотрит на рынок, то работает в слепую, что существенно ухудшает его торговые качества.

В случае с боллинджерами я сразу отказался от «мартышкиной» логики работы советника, так как такой советник не проходит бектесты на 2007-2009 во время которых рынок бросало сильно и далеко. В результате кривая доходности боллинжеров не похожа на идеальную ровную возрастающую кривую, как у советников работающих принципиально в уровень безубытка.

Ниже хорошо видно, что несмотря на то, что все сделки советника Bollindger закрываются по тейк профиту периодически он фиксирует убыток, в отличие от торговых систем которые работают в безубыток.

Ниже пример того как выглядит фиксация убытка у боллинджеров. В примере отражена последняя просадка, которая была зафиксирована по паре GBPCAD в конце июля 2019 года.

Хорошо видно, что большая часть позиций закрыты в убыток, в том числе и последние ордера в сериях. Это связано с тем что уровень тейкпрофитов в боллинджерах пересчитывается каждые 15 минут, советник работает на таймфрейме M15, то есть при каждом обновлении графика. И чем больше проходит времени, тем ближе подтягивается тейкпрофит к текущей цене, так как вероятность резкого отбоя против текущей тенденции со временем существенно уменьшается.

Плавающий диапазон сетки ордеров

Как я писал выше, в советнике используется сетка ордеров, что довольно обычное дело для отбойных торговых систем. Но важный момент расчёта цены при которой откроется следующая позиция заключается в том, что нет какого либо фиксированного уровня который должна пройти цена, чтобы открылся следующий ордер. В зависимости от волатильности рынка рассчитывается цена следующего ордера. Если волатильность высокая, то ордера открываются реже. Если волатильность низкая, то ордера открываются чаще. Опять же, советник смотрит на рынок, а не использует зашитые в него жесткие параметры.

Универсальность настройки советников

Настройки советника не подогнаны под конкретную торговую пару. Каждый вариант экземпляра советника на всех торгуемых парах NZDCAD, AUDCAD, AUDNZD, GBPCAD установлен с совершенно одинаковыми настройками. Я в принципе считаю, что одна и та же торговая система должна эффективно работать с одинаковыми настройками на всех «похожих» торговых парах. В моём случае под похожими парами я подразумеваю кросы минорных валют, которые коррелируют друг с другом. Во всяком случае для отбойных систем пары NZDCAD, AUDCAD, AUDNZD подходят идеально, пара GBPCAD подходит хуже, но это учтено в настройках советника — эта пара у меня всегда торговалась с понижающим лотность коэффициентом 0,5.

По этой же логике если я подбираю оптимальные настройки для пробойных торговых систем. Я ищу такие сеты, чтобы на одном и том же сете более-менее стабильно работали основные пробойные пары: EURUSD, USDJPY и XAUUSD. Такой подход помогает избежать эффекта подгонки под кривую.

Прибыльность в пунктах каждого колена сетки ордеров

С момента создания советника я предъявлял довольно жесткие требования к тому чтобы каждое колено сетки ордеров было прибыльно. Посмотрим на реальную статистику советников боллинжеров по доходности в пунктах в разрезе торгуемых пар и колен усреднения с августа 2018 года по ноябрь 2019. Это не самый лучший отрезок для советника, за это время было зафиксировано 3 крупных убытка.

Итого количество всех сделок за этот период составляет 9567 штук. Средняя прибыль на сделку 1,2 пункта. Если посмотреть на статистику в разрезе колен, то мы видим что огромное количество сделок пришлось на колено «-» и колено «С0» 5209 и 2444 соответственно при средней доходности 0 и 1,4 пункта соответственно. Если бы мы смотрели всю историю боллинджеров включая бектесты с 2007 года, то показатель был бы примерно 1 и 2,5 пункта, то есть первые колена прибыльные, что соответствует моим требованиям, но их маржинальность минимальна.

Основная доходность в пунктах приходится на колена «C1″,»C2″,»C3″,»C4». Остальные колена усреднения «С5» и «С6» не вносят практически никакой доходности в пунктах в виду малочисленности сделок этих колен.

Эта статистика наталкивает на довольно очевидные выводы — советник в пунктах показывает стабильную доходность, особенно в коленах усрденения от «С1» и выше. Посмотрим как будет выглядеть статистика в разрезе колен и торговых инструментов без колен «-» и «С0».

Итого мы имеем прибыль в пунктах по всем торгуемым инструментам и по всем коленам. Средний профит на сделку при этом составляет 4,6 пункта. Глянем на графики доходности в пунктах со всеми коленами и без первых двух колен.

Хорошо видно, что для системы заданный интервал был не самым лучшим. Три зафиксированные просадки за этот период хороши видны на графике. При этом очевидно, что без первых колен график доходности несколько более равнее.

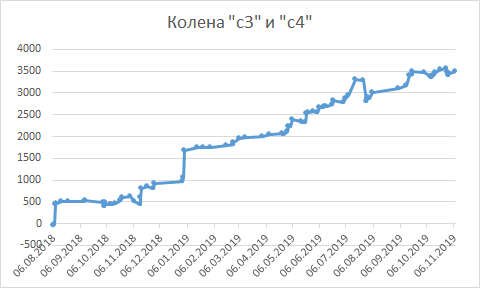

Так же интересна динамика доходности в пунктах в разрезе колен.

Самой интересной конечно смотрится статистика доходности совокупной в пунктах по коленам «с3» и «с4».

Но это уже всё игры с цифрами или «аналитическое рукоблудство». Хотя средняя прибыль в размере 16 пунктов без мартина и с усреднением всего в одно колено это кого угодно впечатлит.

Идея убрать первые колена связана изначально не с вышеприведенной аналитикой, а преимущественно с тем, что классический боллинджер со всеми коленами очень требовательный к минимальному депозиту. Для того чтобы все риски соблюдались для первых колен всех пар боллинджерам нужно около $300 000 при рисках х1 (чтобы GBPCAD открывался лотом 0.01). А это, мягко говоря, через чур много. Поэтому для копирования торговли на счета с меньшим депозитом нужно отсекать первые колена и логика тут простая, чтобы корректно открывались основные пары AUDNZD, NZDCAD, AUDNZD лотом 0.01 начиная с колена «С1» на рисках х3 нам нужно 100000/2,5/2,5/3 = $5333. Именно поэтому в IceFX мы запустили Bollindger x3 с депозита размером $5000, да и в целом депозит размером $5000 это уже вполне приемлемый размер торгового счета на форексе. Поэтому в любом случае первыми двумя коленами придется жертвовать при копировании торговли на реальные счета, да и как показывает практика без этих первых колен боллинджеры торгуют лучше.

Проблема загрузки плеча

В боллинджерах используется коэффициент мартингейла в размере 2.5. Это очень не мало, но все мои тесты показали что это оптимальное значение. Следствием этого является то что в советнике с ростом сетки ордеров существенно растет используемое плечо, поэтому боллинджеры требовательны к наличию плеча на торговом счете. В случае если речь идет о счета с плечами 1:100 проблем никаких нет, такого плеча хватит с избытком.

Но британская юрисдикция устанавливается для неквалифицированных инвесторов максимальное плечо в размере 1:20. А это в свою очередь существенно ограничивает маневренность боллинджеров. При плече 1:20 максимальные риски с которыми смогут работать боллинджеры это х2, что конечно не плохо, но большую часть времени на счетах плечо не будет превышать 1:2.

Вполне возможно, что для решения этой проблемы потребуется принудительно отсекать открытие старших колен «с5», «с6» и более высоких колен, которые на истории никогда не открывались, но теоретически вполне могут открыться.

Отсекание высоких колен даст определенность в вопросе о максимальном загрузке депозита и позволит торговать в британской юрисдикции с рисками выше х2. В общем эта проблема пока остается открытой.