сотрудничества с читателями.

Содержание

Суть

Начну я с наиболее общих примеров, а закончу более «приземленными» и близкими к обсуждаемой в данном блоге сфере инвест-индустрии.Когда инвестор выбирает актив, на что он обычно обращает внимание в первую очередь? Полагаю, что даже в такой размытой формулировке на вопрос можно дать весьма четкий ответ. Инвестор выбирает актив, исходя из собственных ожиданий по генерации прибыли этим активом, и это логично. Однако, поскольку большинство инвесторов имеет весьма далекую от реальности картину происходящего, эти ожидания в большинстве случаев не совпадают с реальностью, что закономерно отражается в убытках. Конечно, человеку может порой очень сильно повезти, и даже при сильно искаженной картине он вытянет «счастливый билет» и станет миллионером. Однако вероятность этого крайне мала, и я всегда рассматриваю способы максимизировать вероятность получения прибыли для инвестора, а не найти мифический «золотой ключик», который откроет кому-то путь к богатству, а для большинства остальных обернется сплошными убытками. Как и на месте трейдера, из двух систем, одна из которых, скажем, с вероятностью 1% увеличит депозит в сотни раз, а вторая с вероятностью 95% будет приносить стабильную, но небольшую прибыль каждый год, куда логичнее будет выбрать вторую, ведь с ней большая прибыль — это больше вопрос времени, чем везения.

Теперь сделаем следующий шаг в логической цепочке и зададимся вопросом: а что именно определяет возможность генерации прибыли активом? Если мы сможем ответить на этот вопрос, то ответим и на предыдущий. Зная, что именно отвечает за генерацию прибыли, мы сможем отделить те активы, которые наверняка принесут нам прибыль, от тех, которые, даже если они до сих пор прибыльны, получили текущий результат в основном благодаря везению.

Рассмотрим сначала фондовый рынок. Как выбирают акции в свой портфель неопытные новички? Правильно – обычно они смотрят на кривую доходности, продолжают ее в будущее и полагают, что, раз компании удалось показать хороший результат в прошлом, она наверняка покажет такой результат и в будущем. Они придумывают десятки коэффициентов, которые призваны определить, какая из кривых лучше: Бета, Шарпа, Сортино, Кальмара профит-фактор, и т.д. – тысячи их. Затем они сортируют списки акций по этим коэффициентам, выбирая самые большие из них, надеясь, что это позволит им получить прибыль в будущем. При этом инвесторы, как правило, имеют весьма смутное представление о том, благодаря чему именно компания генерирует прибыль. Да – это может быть компания с явным конкурентным преимуществом, грамотным построением всей цепочки от поставщиков до конечного продукта/услуги, правильным маркетингом и позиционированием на рынке, дальновидным CEO, инвестированием заметной части прибыли в развитие и т.д. Однако таким образом можно описать меньшинство компаний. Большинству же просто до какой-то поры везет. Иногда это может быть «мыльный пузырь», накачанный деньгами, который приносит прибыль лишь до тех пор, пока поток денег не иссякнет. Иногда это рискованное предприятие, которому удалось извлечь выгоду из текущего краткосрочного положения дел на рынке, но которое не имеет хорошего плана по развитию в дальнейшем, и канет в лету, как только текущее положение дел на рынке изменится. В некоторых же случаях финансовая отчетность и вовсе фальсифицируется, о чем никогда не узнать без подробнейшего анализа. А результат в этих случаях один: резкий взлет и затем — падение цены на акции, в истории подобных примеров сколько угодно.

Теперь посмотрим, как выбирают акции для своего портфеля опытные инвесторы (например, Уоррен Баффетт). Они смотрят в первую очередь на причину прибыли: то, как именно компания ведет бизнес, какой продукт она выпускает, почему этот продукт наверняка будет пользоваться спросом и сейчас и через 20 лет и т.п. И в намного меньшей степени таких инвесторов волнует график котировок. На самом деле, спады на рынке подобные инвесторы обычно используют для того, чтобы купить интересующие их акции подешевле. И их при этом совершенно не волнует, что в последнее время акции просели на 50%, ведь они знают причину, по которой компания получает прибыль, и скорее всего, продолжит ее получать. Ведь рост котировок – это не причина, а следствие ведения грамотного бизнеса. И если инвестор хочет получить прибыль, то он должен обращать внимание в первую очередь на причину, а не на следствия. Широко известна следующая цитата Баффетта:

Самая глупая и бессмысленная причина в мире для покупки акций — это исходить из того, что она повышается.

Нечто аналогичное (конечно, с оговорками, но суть сильно не поменяется) можно сказать и про выбор варианта ДУ в свой портфель, в том числе и ПАММ-счета. Суть здесь одна и та же: сам по себе график доходности просто не содержит всей необходимой для выбора информации.

Читая предыдущие абзацы, многие читатели наверняка узнали себя: или сейчас, или некоторое время назад. Ведь начинающие ПАММ-инвесторы ведут себя точно так же: они изучают график прибыли счетов управляющего, высчитывают десятки различных коэффициентов, которые призваны указать им на то, какая из кривых «круче», и затем выбирают лучшего, исходя из того, у кого эти коэффициенты больше. И они совершенно не обращают внимания на самое главное: причину получения прибыли.

Как именно трейдеры на финансовых рынках получают прибыль? Краткий ответ – они изучают графики котировок, и находят в них устойчивые во времени закономерности. В большинстве случаев эти закономерности можно описать буквально 2-3 предложениями. К примеру, все мы знаем основные положения технического анализа. Миллионы трейдеров ежедневно пользуются понятием уровня поддержки/сопротивления, которые строятся, как прямые, проведенные через ближайшие экстремумы на графике котировок.

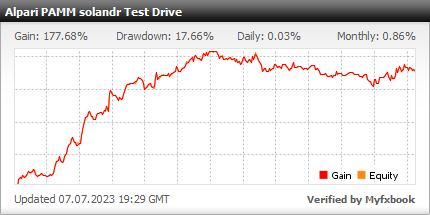

Благодаря этому на данных уровнях порой скапливаются тысячи, миллионы заявок – стоп-ордера, отложенные ордера на покупку/продажу сразу за уровнем и т.д. И как только цена действительно подходит к уровню, в значительном числе случаев это вызывает схожую реакцию: множество ордеров срабатывает одновременно, вызывая кратковременный «скачок» на графике котировок в направлении пробоя. Могу привести немало доказательств того, что данный феномен – не просто нечто, взятое из моей головы, а близкое к реальности описание происходящего. В данной статье ограничусь самыми простыми и надежными аргументами. Первый – 3 года прибыльной истории торговли управляющего Solandr. Как можно увидеть в моем обзоре, каждый ордер в истории торговли может быть привязан к недавнему уровню поддержки/сопротивления. Вместе с бэктестами на всей истории пары евро-доллар, это является весьма наглядной демонстрацией работоспособности подхода на практике в течение длительного промежутка времени.

Второй – наличие скоплений ордеров на уровнях П/С в портфеле заказов брокера Oanda. В отличие от биржевого стакана, в котором не отображаются объемы и число отложенных ордеров (к которым относятся в том числе стоп лосс и тейк профит), в портфеле заказов этого брокера демонстрируются все ордера клиентов. Поскольку Oanda является одним из лидеров рынка, выборка данных является весьма немалой и, скорее всего, близка к тому, что наблюдается у конкурентов, а вмести с ними – и у других трейдеров по всему миру. На приведенном ниже скриншоте я отобразил один из ближайших уровней П/С, а также соответствующее ему скопление ордеров клиентов. Таким образом, факт наличия данной закономерности достаточно очевиден и с трудом может быть подвергнут сомнению.

Трейдер, который хочет извлечь из данной закономерности прибыль, должен изучить историю котировок и выявить, после каких именно экстремумов, как сильно и в течение какого времени возникает данный «скачок», а также выявить, от чего величина данного скачка зависит. В ходе проработки возникают десятки, сотни различных идей, которые проверяются на практике. Наилучший результат обычно дает обыкновенный подход «бэктест – форвард-тест», при котором система настраивается, скажем, на данных котировок за 2000-2012 годы, и затем проверяется на промежутке 2013-2016. Если за пару-тройку попыток удалось найти вариант, который показывает прибыль не только на бэктестах, но и на форвард-тестах, то трейдер начинает новый форвард-тест, но уже на реальном счету. В конце концов, одна или несколько идей проходят цикл разработки «бэктест – форвард-тест на истории – форвард-тест на реальных счетах» и входят в арсенал трейдера, при помощи которого он извлекает прибыль из торговли.

Это, конечно, несколько упрощенное описание деятельности трейдера, но в целом оно близко к тому, каким образом добились успеха многие из известных читателям трейдеров: Solandr, Lucky Pound, Brava Fund и другие.

Теперь вернемся к тому вопросу, который стоит ближе к началу статьи, и ради ответа на который эта статья и задумывалась. Как именно трейдеры получают прибыль? Чуть более длинный ответ – путем грамотной проработки существующих на финансовых рынках закономерностей. Поэтому для того, чтобы отличить перспективного трейдера от неперспективного, инвестору нужно ответить всего на два вопроса:

1. Какие закономерности существуют на финансовых рынках?

2. Как отличить грамотную проработку от кратковременной «подгонки под рынок», которая с большой вероятностью перестанет работать в будущем?

Ответив на эти вопросы, инвестор сможет посмотреть на историю торговли любого трейдера и ответить, направлена ли его система на отработку объективно стабильно существующих закономерностей, и если да, то расспросит трейдера о принципах настройки системы и узнает, не ошибся ли трейдер в деталях.

На самом деле, те из аналитиков фондов, которые действительно рассчитаны на долгосрочный успех, с которыми мне удалось поговорить, уже давно понимают все, о чем я здесь пишу, и используют это в своей работе. У каждого из них есть определенный набор закономерностей, отработку которых в течение длительного времени они видели на практике: либо в собственной торговле, либо у других. С этим набором они сверяют всех потенциальных новичков фонда, и затем подробно опрашивают их на предмет способа настройки системы. Если система отрабатывает одну из известных аналитику закономерностей, и достаточно грамотно проработана, чтобы получить высокую вероятность прибыльности в будущем, новичок становится трейдером фонда, и получает определенную сумму в управление (которая начинает расти со временем).

Иногда встречаются трейдеры с хорошим результатом, вроде бы грамотной проработкой, но в основе торговли лежит идея, о которой аналитик ранее не слышал. В таком случае возможны два варианта:

1. Трейдер сам по себе представляет доказательство возможности успешного применения данного подхода в торговле в течение длительного времени. Скажем, 5-летнего трек-рекорда с нормальным результатом и без сливов обычно при этом хватает, чтобы убедить аналитика.

2. Трейдер не имеет длинной доказанной истории торговли, и отправляется в отдельный портфель условно-высокорисковых управляющих. Как правило, ему при этом достаются меньшие суммы, по крайней мере до тех пор, пока аналитик не убедится в достаточности доказательств перспективности используемого трейдером подхода.

Возможно, что для многих читателей данная статья станет чем-то новым, но некоторые из описанных в ней деталей я давал в своих статьях то тут, то там, подготавливая таким образом постоянных читателей блога. Фактически, этот материал в наиболее сжатом виде суммирует полученный мной за прошедшие годы опыт в анализе торговли и отборе управляющих в инвестиционный портфель. Каждый из управляющих в моем портфеле находится там не из-за гладкой кривой доходности, а из-за грамотности используемого подхода и проработки торговой системы.

Честно говоря, даже в чем-то завидую читателям, которые изучают сейчас данный материал. Когда я начинал свой путь в сфере инвестиций более 4 лет назад, почти весь популярный и доступный большинству материал был составлен людьми, имеющими к инвестициям и торговле на финансовых рынках весьма опосредованное отношение, и «добраться до истины» по их материалам было попросту невозможно. Только благодаря длительному общению с успешными трейдерами и аналитиками (некоторые из которых были представлены в данном блоге) удалось получить более-менее близкую к реальности картину происходящего на финансовых рынках. Поэтому отдельно благодарю всех управляющих, которые не пожалели собственного времени, отвечая на мои многочисленные вопросы: Solandr’а, Александра (Lucky Pound), Алексея (Asmodeux), Павла (автор блога gelium.net) и многих других, кто уже входит, или в обозримом будущем скорее всего войдет в состав моего портфеля.

Заключение

В этой статье постарался в наиболее общем виде описать собственный принцип к отбору управляющих в инвестиционный портфель. Полагаю, что понимание изложенных в этой статье идей является одним из основных требований, необходимых для долгосрочного успеха инвестора в доверительное управление на финансовых рынках, трейдера, или даже инвестора в какой-либо другой области.

Если суммировать всю статью одной фразой, то наилучшей будет, пожалуй, такая: «зри в корень». Если инвестор хочет получить высокую вероятность успеха, то он должен смотреть в первую очередь на причину, т.е. на то, что именно обеспечивает положительное матожидание. К сожалению, большинство инвесторов не понимает этой простейшей вещи, и поэтому строит свое отношение к инвестициям в корне неправильным образом. Многие читают труды того же Баффетта, видят фразы наподобие «То, что мы делаем, может делать любой. Чтобы добиться выдающихся результатов, совсем не обязательно делать что-то выдающееся» и думают про себя: «Да ну, фигня все это, наигранная скромность, не иначе». На самом же деле большинство инвесторов даже не старается глубоко проработать главное — причину получения прибыли. Они настолько сосредоточены на следствии (графике доходности), что до причины дело обычно и не доходит.

Читателям по итогу прочтения статьи поэтому советую одно: зрите в корень. Ищите причину. Будучи разобранной на простейшие составляющие, любая задача в жизни оказывается не такой уж сложной. Главное здесь — понять, с чего начинать. Полагаю, что эта статья задает верное направление.