сотрудничества с читателями.

Содержание

Торговая система

Основные причины, по которым именно такой торговый стиль лучше всего подходит для подобной схемы:

1. Жесткие стопы позволяют прогнозировать максимальный дневной убыток. Разумеется, что это не позволяет прогнозировать максимально возможную последовательность убытков (хотя есть методы и подобных расчетов, конечно, с некоторыми допущениями).

2. Небольшое время, проводимое в рынке, снижает вероятность попадания на какой-либо форс-мажор (вследствие событий, подобных 9/11 или т.н. «Flash Crash» на фондовых рынках в 2010 году, к примеру). Несмотря на редкость подобных событий, в случае их свершения число банкротств инвесторов и трейдеров начинает, как правило, зашкаливать. Хотя описываемая схема инвестирования сама по себе защищает основную часть депозита в том числе и от подобных форс-мажоров, использование торговых систем, входящих в рынок ненадолго, снижает риск потери в том числе и в этих случаях.

3. Наличие достаточного уровня диверсификации снижает ожидаемую длительность просадки и сглаживает график доходности в целом. Хотя просадки менее 4-5 месяцев на длительных промежутках времени (3-5 лет и более) почти недостижимы (и пример Stability весьма наглядно это доказывает — за 6 лет торговли максимальный срок просадки превысил год, и не раз наблюдались просадки по 3-4 месяца и более), в случае применения торговых систем, рассчитанных на возможность длительных просадок (к примеру, в случае редкой среднесрочной торговли, или же небольшого уровня диверсификации внутридневной) график доходности торгового счета может выглядить как-то так:

Разумеется, что такой график доходности психологически очень некомфортен даже для опытного инвестора.

Уровень рисков

Вопрос, каким именно должен быть уровень рисков на торговых счетах в случае применения подобной схемы работы, весьма неоднозначен и, строго говоря, ответ на него различается для разных торговых систем. В данной статье я рассматриваю работу со счетом Brava Fund X12 с максимальной расчетной просадкой на уровне 60-80%. Данный счет, что очевидно из названия, является аналогом Brava Fund X3 с увеличенными в 4 раза (3*4=12) рисками. Полагаю, что это в большинстве случаев максимально приемлемый для инвесторов уровень риска, поскольку при периодичности снятия прибыли в 1 месяц влияние асимметрии прибыли и убытков является некритическим, что позволяет инвестировать по данной схеме с минимальными отличиями от «классической» схемы инвестирования.

Первая инвестиционная схема

Вторая инвестиционная схема

- изначально инвестируется все так же 1/4 всего депозита в счет с повышенными рисками (в расчетах это $7000 из $28000);

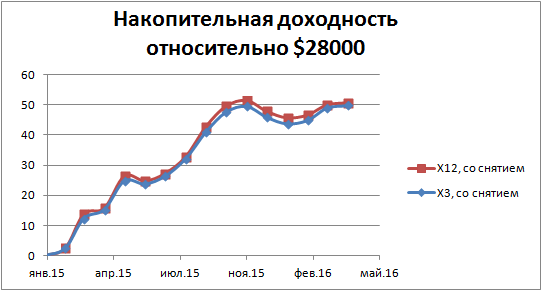

- по итогам прибыльного месяца снимается прибыль таким образом, чтобы на торговом счету оставались все те же 1/4 всего депозита, но теперь уже с учетом полученной прибыли;

- по итогам убыточного месяца никаких действий не производится до выхода на предыдущий максимум доходности.

Третья инвестиционная схема

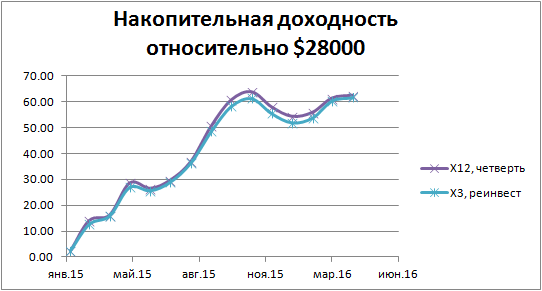

- В начале года инвестируются все те же 1/4 депозита в счет X12.

- В течение года вся прибыль на торговом счету полностью реинвестируется в дальнейшую торговлю. Никаких снятий с торгового счета не производится.

- По итогам достаточно длительного промежутка времени (в расчете взят год с небольшим — все время существования счета) полученная прибыль снимается.

Бесконечность — не предел

Данный раздел решил озаглавить данным образом, чтобы четко охарактеризовать, что описываемая здесь схема инвестиций подходит лишь для наиболее опытных инвесторов (а также самостоятельных трейдеров). Она предполагает инвестирование всего предполагающегося капитала в высокорисковые счета. Разумеется, что такая схема приводит к наибольшей теоретически возможной доходности в совокупности с наиболее высокими возможными рисками.

Эту схему я также рассматриваю в трех вариантах. Перечислю их по мере возрастания рисков:

- Инвестирование всего депозита в счет X12 с полным снятием прибыли по итогам каждого превышения предыдущего максимума доходности до уровня первоначального депозита.

- Инвестирование всего депозита в счет X12, со снятием части прибыли таким образом, чтобы при «виртуальном» инвестировании остальных 3/4 в банк на счету оставалась ровно 1/4 инвестируемой суммы. Другими словами — это кривая доходности на торговом счету при инвестировании по второму из описанных выше вариантов.

- Инвестирование всего депозита в счет X12 с полным реинвестированием всей прибыли в ходе года. Вывод прибыли производится более чем через год после начала, при условии отсутствия сильных просадок.

«Такая высокая доходность невозможна»

Заключение

Примечания

4. Вариант Brava Fund X12 доступен сейчас только у брокера MT.COOK, неторговые риски которого пока что более высоки по сравнению с брокерами, у которых доступны варианты с рисками не выше X3 (Pepperstone и LMAX). Хотя при использовании данной схемы инвестирования суммарные риски, на мой взгляд, меньше чем даже при инвестировании всей суммы в брокера с регуляцией FCA/FINMA (ведь, если с таким брокером что-то случится, инвестору порой придется раскошелиться на юриста, а от форс-мажоров на рынке полностью никто не застрахован), у инвесторов с более «классическими» взглядами на инвестирование может быть другой ответ на данный вопрос. Основная загвоздка здесь в субъективности любой оценки неторговых рисков, а от нее в свою очередь зависит и оценка суммарных рисков. Хотя, на мой взгляд, это чаще объясняется приверженностью людей к применению стереотипов («сделаю так, потому что так делают другие»), ведь описанная схема инвестирования по большей части является «достоянием» узкого круга профессиональных трейдеров и риск-менеджеров фондов, применяющих ее в своей деятельности. Однако очень редко подобные профессионалы распространяются о методах своей работы на публике, поэтому и почти никакой информации или расчетов, связанных с применением данной схемы работы, в паблике найти нельзя. В основном можно найти только стандартные «2% риск не сделку», которые вынуждают новичков заносить на счета брокеров сравнительно большие суммы денег, а те затем в абсолютном большинстве случаев полностью сливаются в карман брокеру, который этому только и рад.

5. В настоящее время существует небольшое число вариантов инвестиций с торговлей достаточно высокого качества, для которых можно применить описанную схему. Связано это с тем, что подобная схема малоизвестна среди инвесторов, а поэтому редко пользуется большой популярностью. В случае Brava Fund счет с рисками X12 открыли по просьбе одного из «продвинутых» крупных инвесторов, который осознал пользу этой схемы и связался с управляющей компанией для ее реализации. Другой подходящий счет можно найти у брокера Альпари — счет F-Crash Test 2 управляющего Solandr. Данный счет открыт, поскольку сам управляющий основную прибыль сейчас получает со своих средств, и, поскольку является профессионалом, очевидно, осознает всю пользу такой торговли. Первый счет этой линейки был закрыт брокером при достижении большого уровня просадки, однако суммарно инвесторы вывели из этого счета больше, чем ввели, что излишний раз на практике подтверждает пользу использования данной схемы. Управляющий, к слову, начислил всем желающим инвесторам бонусы в двукратном размере потерь при инвестировании в новый счет, которые частично уже отработаны благодаря прибыли на новом счету. Полагаю, что со временем данная схема работы станет несколько более распространенной и другие трейдеры с качественной торговлей смогут предоставить высокорисковые ПАММ-счета для предоставления возможности продвинутого управления рисками инвесторам.

Если у кого-либо из инвесторов есть замечания и/или дополнения к статье, всегда буду рад качественной обратной связи.