Содержание

История работы над счетами

По этой причине свой подход к сборке портфеля я значительно переработал. На первый план вышло соблюдение управляющими рисков. С этой точки зрения площадки автоторговли идеальны. На них почти всегда открыты сделки и можно, подробно рассмотрев их, понять, каким образом соблюдает риски каждый конкретный управляющий. Значительную помощь здесь оказал и рынок осени 2014 года, который при помощи сильных безоткатных трендов «вынес» с рынка львиную долю усреднителей/пересиживателей, заметно упростив задачу отбора.

Таким образом, примерно к концу осени 2014 у меня уже был портфель таких торговых сигналов, который я постоянно дорабатывал, приведя его к полустационарному состоянию примерно к началу этого года. Каждый из отобранных сигналов был тщательно проанализирован как на предмет соблюдения рисков, так и на стабильность и работоспособность используемых рыночных закономерностей на значительном промежутке времени. Опять же, заметную помощь здесь оказала повышенная волатильность валютных рынков: можно проанализировать торговлю счетов сейчас и год-полтора назад и увидеть работоспособность используемых стратегий в фазах рынка с различной волатильностью.

Теоретическое обоснование

Для наиболее полного обоснования целесообразности подхода я решил сначала описать теорию, лежащую за попытками сборки подобного портфеля. Сделаю я это, как обычно, — моделированием близкой к реальности ситуации.

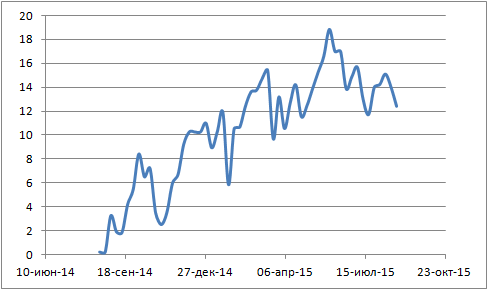

Возьмем в качестве исходных данных кривую доходности какого-нибудь не слишком доходного счета. В качестве примера я выбрал ПАММ-счет Trade-Bowl, который в последний год показывает результат, далекий от идеального. Ниже показана кривая доходности этого счета за промежуток времени длиной в год.

12% прибыли за год при максимальной просадке 8.5% длиной 5 месяцев (при расчете по недельным доходностям) – далеко не тот результат, из-за которого обычно стоит инвестировать в ПАММ-счет. Сгенерируем десяток кривых доходности с похожим итоговым результатом и близкой дисперсией, но некоррелирующей кривой. Вот одна из таких кривых:

Теперь посмотрим, какой результат получил бы торговый портфель, составленный из десятка таких счетов:

Доходность почти та же самая, но максимальная просадка уменьшилась более чем в три раза! При этом ее длина сократилась в два раза – до 2.5 месяцев. Счет уже выглядит намного лучше, но из-за слишком низких рисков он все равно вряд ли будет интересным для инвесторов. Исправим это, повысив риски примерно в три раза. Получим такой результат:

Итоговая доходность 43% годовых, максимальная просадка почти те же 8.5%, но длиной 2.5 месяца вместо пяти. Такой счет уже будет интересным для инвесторов, хотя наилучший вариант – открытие нескольких счетов с разными рисками.

Как видно из этого краткого моделирования, из десятка далеко не самых лучших торговых счетов, каждый из которых, во-первых, обязательно соблюдает риски, не сливаясь, а во-вторых, не коррелирует с другими, можно составить портфель, итоговый результат которого в разы превосходит любой из составляющих портфель счетов. Конечно, полученный результат не является «Граалем» совершенно без убыточных месяцев, однако это уже весьма привлекательный счет, который, при условии стабильности результата, сможет привлечь немало инвесторов.

Теперь, когда описана теория, поясню, что основная сложность в составлении подобного портфеля состоит в необходимости очень строгого отбора управляющих с точки зрения соблюдения рисков. Подобную кривую можно получить только в одном случае: если абсолютное большинство выбранных управляющих покажет как минимум неотрицательный результат. Если половина портфеля отработала в ноль, а другая половина в прибыли, то общий результат будет положительным. Но если часть портфеля слилась, а другая часть отработала в плюс, то числа в большинстве случаев уже будут не на стороне инвестора.

Процедура отбора

В результате я получаю уже сравнительно небольшой список возможных кандидатов на попадание в итоговый портфель. Далее начинается подробное рассмотрение каждого из них. В первую очередь отсеиваю явных любителей пересиживания, мартингейла/усреднения. В сервисе mql5.com многих из них можно отсеять при помощи вкладки «средства». Если она выглядит примерно таким образом:

то перед нами явный усреднитель/пересиживатель.

После поверхностного отсева, который нужен, чтобы сократить время на более подробное рассмотрение, у каждого управляющего скачивается вся доступная история торговли и анализируется на графиках. Этот этап самый трудоемкий, поскольку далеко не каждый сервис автоторговли преподносит эту информацию в удобном виде. Для подобного анализа можно пользоваться, например, рассмотренными Василием скриптами для вывода сделок на график: из отчетов html, из отчетов CSV.

В результате анализа отсеиваются следующие категории управляющих: оставшиеся пересиживатели/усреднители/доливщики, которым пока что везло, торговцы без стопов, либо без учета новостей, управляющие, чья торговля заметно менялась на протяжении наблюдаемой истории, а также любые другие торговые стратегии, которые мне не нравятся. К таким, например, можно отнести любителей очень длинных по сравнению с размером тейка стопов.

Те, кто пережил такой нещадный отбор, проходят последнюю проверку: на размер проскальзываний. Каждый из сигналов по очереди подключается к реальному торговому счету у планируемого для работы брокера и в течение 1-3 месяцев (в зависимости от используемой стратегии) при минимальных рисках (чтобы избежать ненужных потерь) собирается статистика по размеру проскальзываний. Затем полученные данные используются для пересчета исторической доходности счета в ту, которая реально наблюдалась бы с учетом проскальзываний. После этого те счета, которые обладают наилучшими характеристиками, используются уже для финального расчета портфеля. Методика, которую я использую, похожа на используемую Василием, но я ее значительно упростил, поскольку мне нет нужды еженедельно пересчитывать портфель, состоящий из нескольких десятков сигналов. После такого жесткого отбора в портфеле остается из существующих на всех известных площадках нескольких десятков тысяч в самом лучшем случае десяток сигналов, и с управлением таким портфелем несложно справиться вручную.

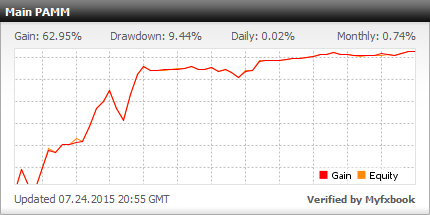

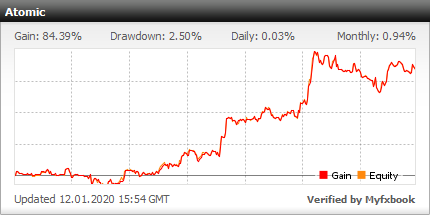

Результат торговли на счету, который я использовал в основном для проверки проскальзываний у брокера FXOpen можно увидеть на этом мониторинге.

Поскольку используемая загрузка депозита была минимально возможной (за исключением первого времени работы счета), итоговый помесячный результат выглядит скромно:

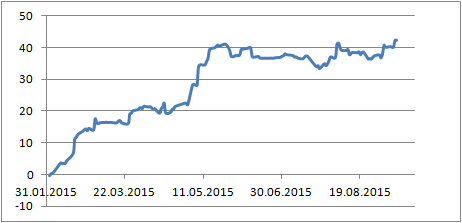

На рабочем счету, конечно, каждый из сигналов запущен уже с нормальными рисками, поэтому итоговый результат обладает более привлекательной доходностью. При формировании портфеля я пересчитал результат работы текущего портфеля примерно с начала этого года. Поскольку в разные моменты времени на указанном счету работали разные сигналы (за многие из них, в числе прочего, приходится немало платить, поэтому при тестировании нелогично использовать одновременно сразу все сигналы – значительно возрастают издержки), то реальный результат работы портфеля можно представить только при помощи расчетов. Ниже показана рассчитанная с учетом проскальзываний кривая доходности.

Как видно, наиболее тяжелым периодом оказалось лето этого года. Повышенная волатильность на «тонком рынке» летом, а также постоянное дерганье курсов валют новостными трейдерами благодаря нестабильной ситуации с Грецией действительно сказались на результатах торговли в худшую сторону. Сразу двое из управляющих летом обновили многолетние исторические максимумы своих просадок, что послужило отличной проверкой портфеля на прочность. Как видно, убытков избежать в такой ситуации не удалось (неизбежность убытков – это первый принцип, с которым должен смириться любой, кто хочет научиться прибыльно торговать), однако они были контролируемыми и не превысили расчетных значений. На прошлой неделе счет обновил максимум доходности, и вышел таким образом из летней просадки.

Для читателей, сведущих в трейдерской терминологии, отмечу, что данный результат является не «бэктестом», а, скорее «форвард-тестом», поскольку получен уже после определения структуры портфеля, а не до. Частично этот результат можно наблюдать на указанном выше мониторинге. «Бэктест» с указанием исторической доходности сигналов еще до их выбора мной приводить не считаю нужным, поскольку с ним, очевидно, все в порядке. Параметры работы, рассчитанные как с учетом реальных результатов, так и с учетом истории, указаны ниже.

Моя торговля

Конечно, это только один из моих торговых счетов, он существует исключительно для демонстрации длительности торговли и положительного итогового результата. Как можно увидеть по статистике, мной велась среднесрочная торговля в основном по мажорам, вначале счет был «разогнан», затем риски снижены на порядок. За лето я значительно доработал используемую торговую стратегию, проведя ручные бэктесты по всем валютным парам за последние 10 лет. Были изменены параметры тейков и стопов, добавлены дополнительные фильтры, которые заметно сократили общее число сделок, но увеличили эффективность оставшихся. За счет добавления новых валютных пар итоговое число сделок осталось в среднем тем же – примерно 1 сделка в неделю. Конечно, в какую-то неделю может быть заключено сразу 3-4 сделки, а следующие 2-3 недели торговля может вообще не вестись. Умение терпеливо ждать наличия торгового сигнала здесь является очень важным, это известно любому профессиональному трейдеру.

В результате я получил среднесрочную торговую стратегию, не являющуюся «подгонкой» под текущее состояние рынка, которая успешно проходит бэктесты за последние 10 лет со средним числом положительных сделок около 70%, средним тейком больше стопа примерно в 1.5 раза и отношением среднегодовой прибыли к максимальной исторической просадке около 4:1. При других размерах тейка/стопа и без дополнительных фильтров система неплохо показала себя на моем торговом счету в течение 9 месяцев торговли. При этом средний размер стопа составляет более 100 пунктов, что сводит риски торговли к минимуму (ранее публиковал статью с подробным обоснованием). Также это сводит к минимуму погрешность результатов тестов. По моим подсчетам, при такой торговле отличие результатов тестов от реальной торговли составляет в худшем случае всего 3-4%. Такие показатели, на мой взгляд, вполне достаточны для запуска собственного конкурентоспособного ПАММ-счета. Поэтому я пришел к решению открыть одновременно два счета: первый является портфелем сигналов, в котором доля моей торговли невелика, второй является моим личным ПАММ-счетом, на котором ведется среднесрочная торговля со строгим соблюдением мани менеджмента.

Стратегию своей торговли в настоящий момент я раскрывать не буду. Планирую сделать это после набора некоторой статистики, поскольку отлично понимаю, насколько сложно разобраться самостоятельно во всем обилии существующей информации по трейдингу и хотел бы иметь качественный ресурс, который поможет новичкам выбрать изначально правильное направление вместо описания бесчисленного числа методик, абсолютное большинство из которых не имеет никакого потенциала. При этом стоит понимать, что расхожее мнение «прибыльный трейдер ни за что не станет раскрывать подробности своей торговли, иначе система перестанет работать» ошибочно в корне, по крайней мере, для среднесрочных трейдеров. Дело в том, что среднесрочные тренды определяются силами, повлиять на которые кучке обычных трейдеров невозможно в принципе. Даже если идея используемой мной системы появится перед каждым, кто откроет главную страницу Google, она не перестанет работать. Во-первых, ничтожный процент прочитавших ее сможет когда-нибудь дойти до управления большими суммами. Во-вторых, даже имея под рукой значительную сумму денег, никакой трейдер не сравнится по влиянию на рынок с маркетмейкерами – основными силами, закладывающими среднесрочные тренды. Поэтому, как только дела с моим счетом «устаканятся», я обязательно опубликую подробное описание торговой системы. Пока же сообщу, что система является комбинацией уровней, Price Action и фильтров, полученных в ходе анализа статистики. Индикаторы не используются, только чистый график цены. Отмечу, что с доработкой системы мне помог знакомый трейдер, который успешно использует ее уже около 3 лет на своих счетах. К сожалению, средства инвесторов он не принимает (торгует только на свои), а торговлю ведет в терминале, отличном от MT 4, поэтому доказательств привести здесь не получится.

При текущих рисках максимальная наблюдавшаяся при тестах за последние 10 лет просадка составила 20% при среднегодовой прибыли около 80%. Поскольку практика показывает, что при учете просадок необходимо закладывать некоторый запас, расчетные параметры моего счета: максимальная просадка на уровне 30% (но такая просадка не будет мгновенной, для нее потребуется совершить как минимум 7 убыточных сделок подряд, что при среднесрочной торговле растянется на 1-2 месяца) и среднегодовая прибыль на уровне 80%. Если появятся заинтересованные в более высоких рисках инвесторы, я рассмотрю любые предложения. Теперь подробнее об офертах и причинах, которые привели к наблюдающимся офертам.

Набор средств и оферты

Ограничение в $20000 объясняется примерной суммой, которая необходима, чтобы в обозримом будущем при плате 10% за управление выйти на уровень окупаемости. Если такое количество инвестиций не наберется, то в ближайшее время я продолжу работать себе в убыток.

На втором ПАММ-счету (Quark), где буду вести среднесрочную торговлю, в настоящее время установил следующую оферту: 0% плата за управление, $100 минимальная сумма инвестиций, 3% штраф за преждевременное снятие и ТП 1 месяц. Оферта будет закрыта при достижении суммы инвестиций примерно в $3000, либо в течение месяца. Такая сумма является минимально необходимой для начала торговли, поскольку при торговле в среднесрок для соблюдения обозначенных рисков даже при торговле 0.01 лотом нужна немалая сумма на депозите. Объясняется это большим размером тейка/стопа – в некоторых (наиболее долгосрочных) сделках он может достигать 600-700 пунктов. При наборе суммы в $3000 или около того нулевая оферта будет закрыта и откроется аналогичная оферта, но с платой 10% за управление. Штраф в 3% является защитой от необоснованных снятий средств с депозита. Поскольку торговля среднесрочная и средств на счету в ближайшее время будет немного, резкий скачок размера средств на счету может привести к несоблюдению рисков. А именно соблюдение рисков является, на мой взгляд, основным условием прибыльной длительное время торговли. При увеличении суммы в управлении данный штраф, конечно, будет снят.

При наборе требуемой суммы, либо по истечении месяца данные оферты будут закрыты. Всем инвесторам, которые вложат средства в ближайший месяц, будет доступна возможность в будущем при желании увеличить сумму инвестиций в 3 раза на тех же самых условиях. Отдельно отмечу, что при наличии на данном этапе сравнительно крупных инвесторов (с суммами от $5000), предоставлю им возможность вложения любых сумм по льготной оферте бессрочно. Если кто-то из читателей будет таким инвестором, то после пополнения счета свяжитесь со мной при помощи формы обратной связи.

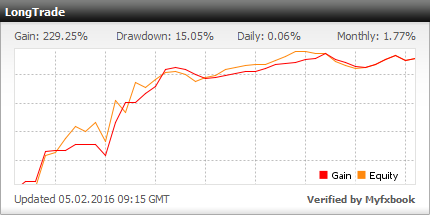

В настоящий момент крупнейшим моим инвестором с суммой более $5000 является Василий. Мой первый ПАММ-счет являлся проектом «Реальное ДУ #2» в его отчетах.

О начале следующего этапа приема инвестиций в ПАММ-счета я уведомлю инвесторов заранее. Предположительно он начнется примерно через 2 месяца, т.е. уже после достижения первым счетом возраста 3 месяцев. Естественно, таких привлекательных оферт для новых инвесторов, как сейчас, уже не будет.

Организация торговли на счетах

Для обеспечения бесперебойности контроля за счетом мной используются несколько VPS, находящиеся в разных странах. Те из них, которые находятся ближе всего к серверам брокера, используются для трансляции торговых сигналов, другие – для обеспечения срабатывания предохранительной системы в случае, если на счету наблюдается убыток выше допустимого.

На втором счету (Quark) ведется исключительно среднесрочная ручная торговля с фиксированным риском в 4% от депозита на сделку. Никакого мартингейла/усреднения, пересиживания, а также любых доливок к открытым убыточным позициям. Иногда может быть открыто сразу несколько сделок по некоррелирующим парам. Риски являются средними для такой торговли, расчетная среднегодовая доходность составляет 80%. Максимальная наблюдавшаяся при тестах по используемой системе просадка достигла 20% за промежуток в 10 лет. При этом торговля на счету будет приостановлена при достижении просадки в 30%, чтобы дать возможность вывести средства инвесторам, которые не захотят продолжать инвестировать в счет.

Интересно отметить, что торговли, подобной моему второму счету, я не видел ни на одном успешном ПАММ-счету, зато среди управляющих зарубежных фондов среднесрочная торговля преобладает. Возможно, что именно преобладание скальпинга/интрадея является одной из основных причин малого числа управляющих со стабильными результатами, т.к. подобный стиль торговли, по моим наблюдениям, намного более чувствителен к состоянию рынка и зачастую требует наличия постоянных изменений, в отличие от среднесрока, где одни и те же методы работали как 20 лет назад, так и сейчас, с небольшими изменениями.

Выбор брокера

2. Наибольшая степень надежности FXOpen среди конкурирующих ПАММ-площадок. Поскольку на счету находятся и мои средства, и Василия, и наверняка найдутся инвесторы, а стоящая передо мной приоритетная задача – в первую очередь средства не потерять, то этот пункт очевиден. Среди основных факторов надежности брокера:

1) наличие среди группы компаний FXOpen брокера с регуляцией FCA и возможностью страховки депозита;

2) небольшой размер инвестиций на ПАММ-площадке – нет никакого смысла банкротить брокера и уходить с деньгами, поскольку вся текущая сумма инвестиций на ПАММ-площадке отрабатывается брокером на комиссиях за несколько месяцев;

3) отличная репутация брокера как среди трейдеров, так и среди инвесторов. В частности, ни разу не видел ни одной обоснованной претензии к FXOpen;

4) отсутствие признаков «кухонности» и любых подозрительных акций когда-либо;

5) отсутствие агрессивного маркетинга;

6) хорошие отзывы даже от прямых конкурентов. В частности, общался с топ-менеджерами нескольких разных конкурирующих с FXOpen брокеров. Каждый из них оставил хороший отзыв об FXOpen, добавив, что ставит его на первое место в личном списке самых надежных брокеров, работающих в основном в оффшорах. В качестве общедоступного примера можно привести ПАММ-счет одного из основателей FxPro Павла Новикова. Достаточно сравнить суммы на счету в FXOpen и у других брокеров.

3. Удобная схема работы с агентами, при которой нет необходимости общаться с каждым из них лично. Работу с агентами начну со второго этапа развития счета.

О названиях счетов

Некоторым читателям, возможно, интересны причины, по которым выбраны именно такие названия. Дело в том, что мне нравятся красивые аналогии. В данном случае аналогия такая. Мой первый ПАММ-счет (Atomic) для инвесторов является целым, неделимым активом (атом – с латинского «неделимый»), хотя на самом деле он имеет внутреннюю структуру сигналов. Точно так же и атом имеет внутреннюю структуру, хотя долгое время считался мельчайшей частицей вещества.

Мой второй счет является небольшой частью первого, поэтому логично было назвать его в честь какой-нибудь элементарной частицы, входящей в состав атома. При этом данный счет не имеет внутренней структуры – торговля ведется по одной торговой стратегии, поэтому назвал его Quark, т.к. кварк, согласно современным представлениям, также является мельчайшей частицей, не имеющей внутренней структуры.

На мой взгляд, в этом обзоре описаны все наиболее важные и интересные моменты. Если у кого-либо из читателей возникнут вопросы – жду комментариев, либо личных сообщений.

Всем инвесторам рекомендую ознакомиться с написанным Василием очень давно, но не утратившим актуальности по сей день предупреждением о рисках.