Старт торговли в ICE FX

Напомню, что на Lazarusx2 период взаиморасчётов между инвесторами и управляющими составляет 1 квартал (ICE специально дорабатывали функционал для этого, что и вызвало задержку с запуском) против 1 месяца на всех остальных счетах. Это, очевидно, работает в пользу инвесторов и снижает реальные выплаты инвесторов управляющим.

На момент написания статьи на счету находится $66 тысяч средств инвесторов, плюс $4к моих собственных средств, и ещё порядка $20 тысяч планируют добавить написавшие мне инвесторы. Я дождусь, пока все, кто мне написал, зальют планируемые средства (если не сделали это — просьба написать), и затем долью из своих. После этого приём средств на счёт будет закрыт, и будет открываться лишь в случае заметной просадки, либо выхода кого-то из инвесторов (сначала для текущих инвесторов счёта, а затем уже для сторонних инвесторов).

Состав трейдеров на счетах в Айсе, на мой взгляд, настолько близок к идеальному, насколько это в принципе сегодня возможно:

Риски, как и в Альпари, рассчитаны, исходя из наихудшего представимого варианта работы в соответствии с методикой, которую описывал в прошлой статье.

Расчётная просадка по балансу составляет 35%, из которых 5% это запас на различие между расчётом и реальностью. С учётом «суровости» методики сведения тестов полагаю, что это разумный запас. Излишняя консервативность уменьшит доходность счёта, что, как ни крути, нежелательно в условиях оффшорного Форекса, а расчёт без какого-либо запаса всё-таки опасен, как показывает практика.

Параметры счёта x1 аналогичны таковым в Альпари (хотя итоговый результат, конечно, будет отличаться за счёт разницы в составе портфелей). Для x2 все числа нужно умножить на 2. Так что среднегодовая прогнозная доходность счёта x2, являющаяся косвенным результатом расчёта рисков, звучит весьма фантастично — в районе 200%. Впрочем, как я уже писал ранее, подобная доходность реальна в случае торговли с высокими рисками и хорошей торговой системой, а данный счёт является очень высокорисковым, и присутствующие на нём трейдеры, не побоюсь этого слова, — одни из лучших профессионалов в мире, так что прямого конфликта с реальностью тут не возникает. Какие параметры мы получим в реальности, разумеется, никому не известно заранее, потому что будущее неизвестно. Если у кого-то из читателей вдруг завалялся рабочий хрустальный шар для предсказания будущего (хотя ладно, сойдёт и стеклянный, да даже каменный, лишь бы работал), было бы очень круто его увидеть.

Старт торговли на рублёвых копиях

Ряд инвесторов выразил желание инвестировать в рублёвые копии счетов. И хотя ни я, ни Василий не считаем, что в случае ориентации на долгосрок стоит вкладывать в активы, номинированные в рублях, у некоторых инвесторов могут быть другие соображения на этот счёт, да и ситуации могут быть самыми разными, так что решил не медлить и открыть точные копии x1 и x1.5 счетов, номинированные в рублях:

О принципиальных вопросах

Первую часть возникших вопросов можно отнести к разряду принципиальных. Дело в том, что успешных проектов подобного рода никто раньше не делал (либо делал, но мы о них не знаем). Поэтому закономерен ряд вопросов из разряда «Если этого нет, то это невозможно». Ну и соответствующие поиски причин, почему это невозможно. И здесь уже кто во что горазд: кто-то считает, что возникнут юридические проблемы (мол, те же Альпари не дают торговать на одном счету нескольким управляющим — что в целом правда, но здесь идёт торговля одного управляющего при помощи торговых сигналов нескольких других, никто из брокеров не только не запрещает использовать торговые сигналы, но и активно продвигают их как средство притока дополнительной аудитории трейдеров, не желающих торговать самостоятельно), кто-то считает, что один из трейдеров обязательно жахнет на своём счету и таким образом сольёт всё сразу (что кроме того, что невозможно технически, т.к. на каждого отдельного управляющего стоит ограничение по лотности, не выгодно никому — ни управляющему, ни мне, ни партнёрам, ни инвесторам). Видел и совсем нелепые утверждения, которые не буду здесь приводить.

Смысл в том, что, да, я согласен — сделать подобный проект действительно успешным правда непросто. Поэтому и не могу показать сразу на успешный подобный пример где-либо ещё. Любая прибыльная торговля это «работа против течения», поскольку средний трейдер деньги теряет. И в данном проекте для успеха необходимо свести вместе множество факторов, которые сами по себе вместе никогда не сходятся — начиная с отбора единиц успешных трейдеров из десятков тысяч тех, кто получит в будущем лишь убыток, заканчивая наладкой системы быстрого, устойчивого к ошибкам на отдельных счетах и бесперебойного копирования (что не так-то просто — не так давно узнал, что на днях многие крупные инвесторы получили убыток -10% на консервативном MAM-счету у одного из крупнейших FCA брокеров, когда на мастере за этот же день вышло порядка +10%, и это работавшая годами без перебоев давно налаженная система одного из крупнейших брокеров, что уж тут говорить про остальных).

Однако именно у команды, сформировавшейся вокруг этого проекта достаточно опыта и знаний во всех этих вопросах, чтобы получить неплохие шансы на успех там, где другие обычно терпят неудачу. Сможем ли мы действительно реализовать эти шансы, никто, разумеется, не знает. Любую конструктивную критику, которая позволит повысить эти шансы я приветствую и обязательно подробно рассмотрю. Ключевое слово здесь — конструктивную. Ничем не подкреплённые, почти что мистические страхи перед неизвестным в эту категорию не укладываются.

О торгуемых инструментах и корреляции

Парочку очень дельных вопросов я получил по поводу возможной корреляции управляющих. Действительно, набор торгуемых отобранными управляющими инструментов весьма ограничен. Это:

- EURUSD

- GBPUSD

- USDJPY

- AUDUSD

- XAUUSD (золото)

Фактически, это наиболее ликвидные мажоры и золото. И поскольку все управляющие делают плюс-минус одно и то же, то между ними неизбежна высокая корреляция, которая по предположению инвесторов сведёт к нулю все усилия по портфельному менеджменту.

Разумеется, при сборе портфеля вопрос взаимодействия разных управляющих был тщательно проработан. Была посчитана как корреляция рядов данных отдельных систем отдельных управляющих, так и наложение исторических просадок наиболее схожих из используемых систем друг на друга.

По этому поводу я напишу отдельную подробную статью, потому что ничего подобного раньше в интернете не видел. Сейчас приведу лишь вывод: да, между системами схожих типов есть корреляция. Иногда они «седлают» схожие тренды. Тем не менее, корреляция выше 0.3 на всей истории редка между системами разных авторов, и особенно между системами, основанными на отличающихся принципах. Давайте перечислим их подробнее:

1. DIMTrade — целый винегрет разных систем, одна из которых имеет корреляцию порядка 0.4 с Соландром (пробойная), вторая корреляцию порядка 0.3 с Lucky Pound (импульсная). Остальные 5 систем имеют вообще нулевую корреляцию с другими трейдерами.

2. Lucky Pound — импульсная система на евро, фунте и австралийце. Евро коррелирует немного с ProfitLine и DIMTrade (в районе 0.3), однако различие во входах и мани менеджменте даёт далёкое от идеального наложение друг на друга пиковых просадок на истории. При этом ProfitLine торгует только евро, без фунта, и всегда заходит одним и тем же лотом, а Лаки может открывать совершенно разное число сделок на разных движениях. Разница заметна и очевидна, аналогично и с Дмитрием. Поэтому, скажем, Лаки сейчас на исторических хаях, а импульсная система DIMTrade из просадки пока не выбралась. А на недавнем движении 19 июня ПрофитЛайн получил минус, когда Лаки вообще не зашёл. Хватает и обратных примеров.

3. Naragot — пробойная система на евро, фунте и золоте. При этом средняя на истории корреляция пробойной системы на евро с пробойными системами Соландра и Дмитрия не превышает 0.2. Хотя просадки частично накладываются, что особенно заметно в 2012 (худший год и для Нарагота, и для Соландра). Тем не менее, этот момент был учтён в расчётах. Пробои же на фунте и золоте не торгует больше вообще никто из известных мне трейдеров, не говоря уже о портфеле Lazarus, и корреляция там с остальными вообще нулевая.

4. ProfitLine — импульсная система чисто на евро. Корреляция с остальными в пределах 0.3, большинство входов не совпадает с Lucky Pound. Вход всегда осуществляется одним ордером, в отличие от практически всех остальных известных мне импульсных систем, у которых лотность входа зависит от силы импульса.

5. Solandr — пробойная система чисто на евро. Да, есть корреляция с пробойной системой DIMTrade в районе 0.3-0.4 на всей истории. Однако в случае Дмитрия пробои это лишь одна из 7 систем, пиковые просадки Solandr’а и Дмитрия на истории не накладывались, а как методы поиска точки входа, так и методы расчёта тейка и стопа весьма и весьма различаются. К примеру, на момент написания статьи у Solandr’а нет вообще ни одной отложки на продажу, в то время как у Дмитрия она стоит на ближайшем уровне EURUSD около 1.15.

Как видим, портфель, несмотря на общую схожесть идей разных управляющих, весьма разнообразен, не имел совпадения пиковых просадок на истории и включает в себя весьма разные методы отработки одних и тех же методов торговли. А иного и быть не может — на финансовых рынках работает весьма ограниченное число торговых идей (об этом подробнее в будущих статьях). И мы либо принимаем это как данность и работаем в соответствии с этим знанием, либо не принимаем и ищем в портфель излишнюю диверсификацию, включая управляющих с недостаточно качественными системами. Разумеется, первый вариант куда разумнее, так мы и поступаем.

О рисках на счетах

Отдельным вопросом за прошедшее время стоял «А не слишком ли высокие риски установлены?»

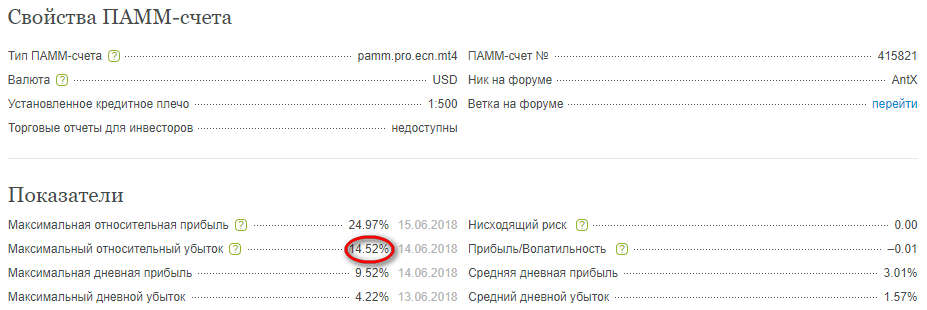

Дело в том, что за месяц со старта счёт уже практически достиг 15% просадки по эквити:

НО я везде многократно упоминал и подчёркивал, что просадка считалась по балансу! Да, различие между просадкой по балансу и по эквити в случае торговли с жёсткими стопами и без усреднения/пересиживания небольшое (редко превышает 10-20% на длительной истории, то есть по эквити это примерно 35±7%), тем не менее, инвесторы продолжали сравнивать просадку по эквити с расчётной по балансу.

Дело в том, что оценить просадку по эквити с достаточной точностью при торговле портфелем систем технически очень сложно. Для этого понадобится уговаривать каждого управляющего внести изменения в код экспертов, чтобы они смогли получить точные значения минимумов эквити внутри дня, и с их помощью уже можно будет посчитать просадку по эквити. И даже если удастся всех уговорить, это дополнительные задержки во времени, скорее всего минимум в месяц или больше, а инвесторы и так постоянно спрашивали, когда будет запущена торговля, так что подобная задержка была бы крайне нежелательной.

Более-менее схоже с результатами тестов MT 4 считает просадку myfxbook. Публикую мониторинги всех открытых счетов, чтобы инвесторы имели инструмент для анализа и сравнения:

Как видим из myfxbook, просадка по балансу доходила до 11%, что составляет менее 1/3 от расчётной. Так что никакого повода для паники нет и не планировалось, такая просадка является более чем рабочей и будет встречаться буквально каждый год по несколько раз. Инвесторам, которые не готовы видеть подобную просадку в своём портфеле, советую уменьшить сумму инвестиций, либо вообще оставить офшорный Форекс. Без принятия подобных рисков доходность будет составлять слишком малую для офшорного Форекса величину, и смысла в подобных консервативных инвестициях в офшорных брокерах я не вижу.

О сравнении с индексами ICE FX и самостоятельно собранными инвесторами портфелями

И, наконец, вопрос, по поводу которого я получил максимальное число вопросов за недавнее время. И ответ на который, наверное, понял минимальный процент задавших вопрос инвесторов.

В самой общей постановке он звучит как «В чём разница между 12% оферты в ICE FX и 15-20-25% на отдельном счету Lazarus в том же Айсе?»

Сначала дам теоретический ответ, а затем разберу на конкретном примере.

Основная разница открываемых счетов с индексами ICE FX, или же с самостоятельными портфелями счетов состоит в принципе взаиморасчётов. Кратко: на счетах Lazarus распределение прибыли совокупное, в любых портфелях счетов распределение сегрегированное. Это, казалось бы, мелочь, но эта мелочь в некоторых случаях может давать существенные отличия. Поэтому тем, кто действительно хочет считать себя грамотным инвестором, необходимо в этом разобраться. Давайте сейчас и попробуем это сделать.

Начнём с простого примера. Взял инвестор и собрал себе портфель из ПАММ-счетов. Или MAM, без разницы, у любого брокера — хоть Альпари, хоть ICE FX, хоть даже Interactive Brokers или Dukascopy, или у всех них сразу. Допустим, из 4 счетов. И допустим, в настоящий момент портфель инвестора в просадке — 3 из 4 управляющих в просадке, но один вдруг очень круто выстреливает вверх и выводит портфель в целом в ноль.

При сегрегированном распределении прибыли инвестор ОБЯЗАН выплатить при этом процент с прибыли плюсанувшего управляющего. Ведь этому управляющему вообще побоку, есть кто-либо ещё там в портфеле у инвестора или нет. Он хорошо поработал и заслуживает получить за это свою долю с прибыли.

Но инвестору-то не всё равно. И несмотря на вывод портфеля в ноль, инвестор выплачивает вознаграждение управляющему по окончании месяца и вновь попадает из-за этого в просадку.

При этом, если бы плата за управление бралась бы только после выхода всего портфеля из просадки, эта плата участвовала бы в торговле и у других управляющих, которые в этот момент как раз находятся в просадке, и в результате инвестор получил бы прибыль как со своей доли, так и с доли трейдера, которую он выплатил бы потом.

Со временем такие случаи накапливаются и дают различие в доходности не в пользу инвестора.

Теперь смотрим дальше. Допустим, после выплаты вознаграждения плюсанувшему управляющему один из других четырёх трейдеров уходит в глубокий минус, превысивший максимальную историческую просадку. Инвестор решает, что этот трейдер ему больше не нужен и исключает его из портфеля.

Что при этом происходит с портфелем? По нему получен убыток, и этот убыток уже никогда не будет компенсирован будущей прибылью. И даже если инвестор найдёт другого управляющего на замену выбывшему, тот, разумеется, не будет компенсировать просадку за свой счёт. Он потребует сразу выплачивать ему долю с прибыли.

А теперь посмотрим, что было бы, если каким-то образом инвестор уговорил всех четырёх управляющих работать на одном счету, по аналогии со счетами Lazarus.

В первом случае инвестор получил бы ноль в целом по портфелю, и ни одному из управляющих ничего бы не выплачивал. Резко плюсанувший трейдер был бы, конечно, недоволен, но если данный счёт является лишь одним из нескольких, и на других он получает прибыль в точном соответствии с тем, как наторговал, а портфель инвестора включает в себя действительно хороших трейдеров, то в долгосроке этот трейдер всё равно получит свою долю, причём в среднем получать он её будет более равномерно, чем только на своих счетах, а в этом месяце/квартале он имеет прибыль с других инвесторов и будет в целом доволен.

Во втором случае новый набранный в состав трейдер должен будет сначала «отработать» просадку вместе с остальными трейдерами, и только после этого все снова станут получать прибыль. Для отдельного трейдера это может быть не самым желательным вариантом, но если данный счёт является не единственным и не основным, на котором он работает, а остальные трейдеры являются профессионалами, то опять же понятно, что вариант приемлемый.

В обоих случаях ситуация разрешается в пользу инвестора, и даже в некоторый ущерб трейдерам (при условии качественного портфеля — краткосрочный ущерб, который компенсируется более равномерным распределением получаемой трейдером прибыли во времени). Для инвестора же все подобные случаи потихоньку накапливаются, но в случае сегрегированного распределения это работает в пользу управляющих, а в случае совокупного — в пользу инвесторов. В этом и состоит основная разница между совокупным счётом и портфелем счетов: все подобные ситуации решаются в пользу инвестора, что увеличивает его прибыль.

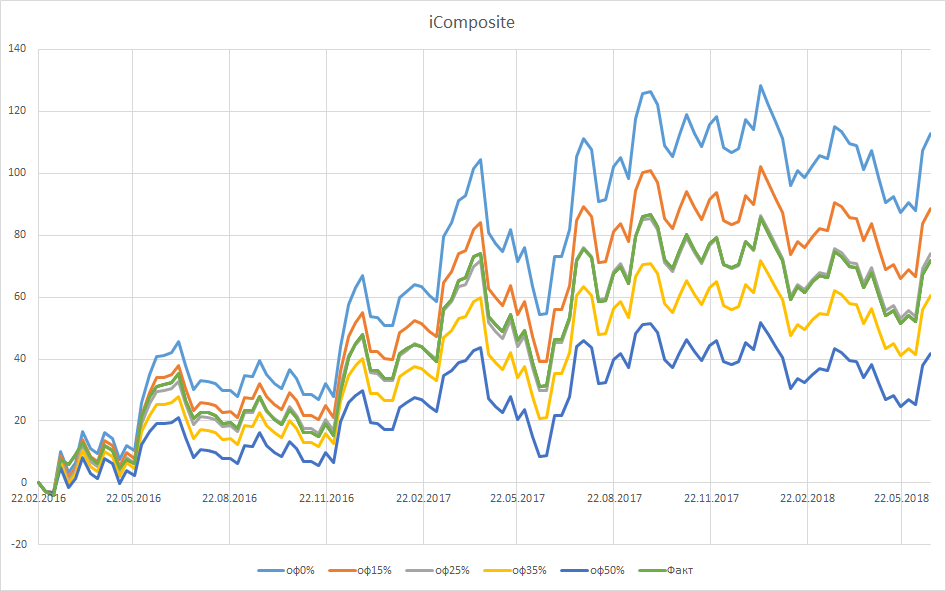

Теперь допустим, что одновременно с запуском индекса iComposite стартовал бы счёт с аналогичной торговлей, на котором использовалось бы совокупное распределение прибыли. Мы знаем, какой была инвесторская доходность при сегрегированном распределении, работающем как в индексах ICE FX, так и в любых других портфелях счетов вообще:

57.71/114.68=0.50, то есть за срок в 2 года и 3.5 месяца плата за управление составила примерно половину от общей прибыли на счету.

Чтобы сравнить доходность индексов ICE FX с доходностью счетов Lazarus, мы провели ряд не совсем тривиальных расчётов, предназначенных для сравнения результатов, которые можно было бы получить в индексе iComposite при условии наличия на нём оферты 12% с сегрегированным распределением прибыли с самого начала (для читателей напомню, что оферта в Айсе снижалась ступенчато, и длительное время после запуска была равна 20%, затём была снижена до 15%, и затем уже до текущих 12%).

Что было сделано:

1. Взяты кривые реальной инвесторской доходности индекса iComposite с самого начала (эти кривые соответствуют реальной прибыльности инвесторов индекса).

2. Нормировали эти кривые на размер средневзвешенной во времени оферты (которая составляет порядка 16.5-17%). Получили, что при условии наличия 12% оферты со старта доходность инвестора составила бы порядка 72% при общей доходности индекса 113%.

3. Посчитали результат в случае совокупного распределения прибыли Композита с самого старта для различных оферт от 15% до 50% (с учётом периода взаиморасчётов, равного 1 неделе, действовавшего первые 1.5 года, для приближения результатов к реальным).

Таким образом, мы имеем возможность весьма точно сравнить результаты, полученные одним и тем же инвестиционным продуктом (индексом iComposite) как при сегрегированном распределении прибыли (которое характерно для любого ПАММ/MAM-портфеля или индекса), так и при совокупном (которое характерно для счетов Lazarus). Другими словами, можем узнать, какая именно оферта на совокупном счету, аналогичном по составу индексу iComposite соответствовала бы текущей 12% сегрегированной оферте.

Расчёты показали, что при совокупной оферте на индекс порядка 25% с самого старта (серая линия) итоговая доходность была бы практически равной инвесторской доходности индекса iComposite при сегрегированной оферте 12% (зелёная кривая).

Другими словами, если одновременно со стартом Композита был бы запущен счёт, аналогичный Lazarus, но с составом, идентичным индексу iComposite, то результат инвестора этого счёта с офертой 25% оказался бы практически равным результату инвестора индекса с офертой 12% со старта. Соответственно, самая низкая оферта на счетах Lazarus в ICE FX в 25% примерно соответствует оферте 12% на отдельные счета у портфеля со схожим составом. А уже вторая ступень оферты в 20% является более выгодной, чем даже 12%-ная оферта.

Самая низкая же оферта на счету Lazarus в Айсе в 15% является просто фантастически низкой! Ниже себе и представить нельзя (и не спрашивайте, под чем я был, когда её выставил 🙂 ). Ведь это 15% на весь портфель, но не на отдельные счета, и аналогов этой оферте нет просто нигде.

Надеюсь, что эти пояснения и расчёты помогли внести ясность. Разумеется, точные числа в будущем могут отличаться, но, поскольку будущего никто не знает, мы можем оперировать лишь историческими результатами. Все расчёты согласованы и проведены совместно с Владимиром (CEO ICE FX), так что в методике и точности результатов больших сомнений нет. В ближайшем будущем планируем выложить отдельную статью со сравнением выгодности оферт различных уровней на реальных примерах при разной частоте взаиморасчётов, чтобы каждый инвестор смог как проверить результаты расчётов в этой статье, так и понять, какое влияние оказывают оферты и принципы взаиморасчётов на долгосрочную прибыль.