Публикую оптимальные портфели по состоянию на 21 октября 2013 года.

В отличие от предыдущих расчётов оптимальных портфелей, в этом расчёте внедрено довольно много изменений.

- Добавлены новые ПАММ-счета.

- Не значительно, но принципиально изменена методика расчёта средней доходности ПАММ-счетов.

- Теперь я, в рамках оптимальных портфелей, рассчитываю дополнительно Консервативный, Сбалансированный и Агрессивный портфели.

Содержание

Комментарий к расчёту

-

- В расчёт добавлены следующие ПАММ-счета:

- Kostas (ATS)

- SMB(MulTiScalp)

- Jborn (ft518906)

- Klyaksa (ft519959)

- votfx (ft520050)

- Perseus (pf5000194)

- 5000242

- В расчёт добавлены следующие ПАММ-счета:

Первые два счёта, это довольно давно существующие счета, которые за последний год показали хорошие результаты в связи с чем и попали в портфель.

ПАММ-счета Jborn, Klyaksa и votfx — это счета занявшие 2, 3 и 4 место в прошлогоднем конкурсе «Миллион в умелые руки» — соответственно эти управляющие досрочно попадают в мой портфель — с учётом конкурсного времени они показывают хорошие результаты уже не менее года. Эти же счета я рассматривал недавно в обзоре ПАММ-молодежь.

Последние два ПАММ-счёта Perseus и 5000242 это молодые счета, которым исполнился год, поэтому они попали в расчёт.

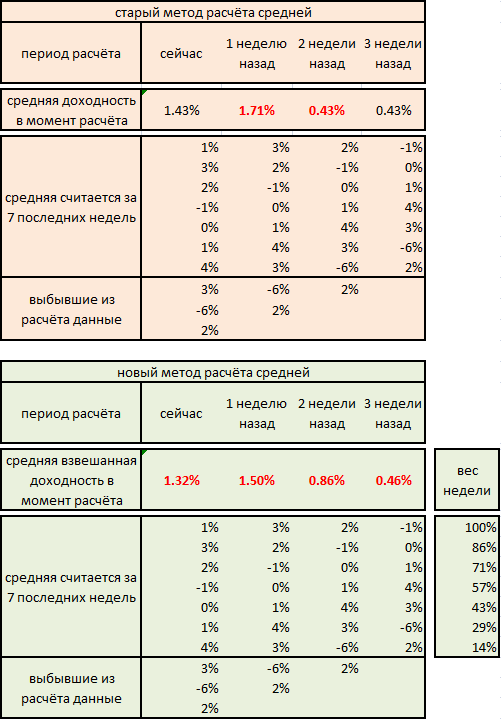

- Изменена методика расчёта средней доходности и СКО:Суть изменения следующая. Я использую в своих расчётах недельную статистику за год. Для расчёта средней доходности раньше я брал ряд из 52 значений и считал по нему среднюю.

Проблема подобного подхода в том, что на самом деле каждая недельная доходность из этих 52 для нас не равноценно значима. Доходность наблюдаемая нами за последний месяц гораздо важнее доходности которую счёт показывал 11 месяцев назад — думаю с этим трудно поспорить.

Ряд доходности каждую неделю движется и это приводит к изменению средней расчётной доходности, но если в конце ряда находится неделя с большой просадкой, то когда она выбывает — доходность счёта резко возрастает. А любые резкие изменения средней доходности сразу сказывается на доли счёта в портфеле, а периодические резкие изменения в структуре портфеля — это плохо. Структура оптимального портфеля во времени должна изменять как можно плавнее.

В итоге я ввел поправочные коффициенты (весА) для каждого значения доходности. Веса изменяются от 100% до 0% — доходность за последнюю неделю использует вес 100%, доходность за 53 неделю использует вес 0%.

Ниже приведен простой пример, который «на пальцах» разъясняет разницу между старой и новой методикой.

В момент, когда из расчёта выбывает неделя с доходность 6% раньше возникал очень резкий скачек средней доходности с 0.43% до 1.71%, в новой методике расчёта скачек гораздо более мягкий с 0.86% до 1.50%.Аналогичная методика применена так же и к расчёту риска (СКО), но там всё сложнее, приводить примеров не буду.

В момент, когда из расчёта выбывает неделя с доходность 6% раньше возникал очень резкий скачек средней доходности с 0.43% до 1.71%, в новой методике расчёта скачек гораздо более мягкий с 0.86% до 1.50%.Аналогичная методика применена так же и к расчёту риска (СКО), но там всё сложнее, приводить примеров не буду.

-

- Четко сформулированы понятия консервативного, сбалансированного и агрессивного портфеля.

- Консервативный портфель: портфель имеющий среднюю минимальную ожидаемую доходность 3% в месяц при минимально возможных рисках.

- Сбалансированный портфель: портфель имеющий среднюю минимальную ожидаемую доходность 5% в месяц при минимально возможных рисках.

- Агрессивный портфель: портфель который за прошлый годовой торговый период получил фактическую доходность в 200%.

- Четко сформулированы понятия консервативного, сбалансированного и агрессивного портфеля.

В последнем портфеле целевая функция достаточно сильно отличается от первых двух портфелей тем что ориентируется на фактические показатели доходности ПАММ-счетов, а не на прогнозные минимальные. Связано это с тем что получить прогнозную минимальную доходность в 200% фактически не получается, что и понятно — использование агрессивных счетов приводит к увеличению средней доходности портфеля, но нижняя граница средней доходности при этом не поднимается а зачастую даже опускается.

В итоге с использованием таких формулировок при построении оптимальных структур ПАММ-портфеля мы чётко понимаем что ожидаем от своих портфелей. И результаты получились достаточно интересные на мой взгляд — при использовании одного и того же алгоритма расчёта портфели действительно получились хорошими и они получились разными, чего довольно сложно добиться при использовании одной методики построения портфеля.

Сам я склоняюсь к тому чтобы перевести свой фактический ПАММ-портфель на портфель Оптимальный-Сбалансированный, но уверен что многим моим читателям — очень понравится Оптимальный-Агрессивный портфель.

Напомню, что если вы хотели бы чтобы я, используя свою модель формирования оптимального ПАММ-портфеля, сформировал для Вас портфель учитывающий ваши пожелания, то это вполне возможно. Как заказать формирование индивидуального ПАММ-портфеля смотрите тут.

По поводу торговых и не торговых рисков: моя модель для расчёта оптимальных ПАММ-портфелей очень хорошо учитывает торговые риски и минимизирует их, но не торговые риски моя модель учитывать не может. Инвестор всегда должен принимать самостоятельно решение о том доверить или не доверять конкретному брокеру свои инвестиции.

И практика показала что в вопросе не торговых рисков что-то прогнозировать очень и очень сложно и полагаться на чьё-то мнение не верно. Вы должны понимать, что при реализации не торговых рисков Вам нельзя будет винить никого кроме себя самого.

Счета отобранные для участия в расчете

| Основные характеристики ПАММ-счетов попавших в мое поле зрения и рассчитанные по недельным значениям доходности за период 52 недели | ||||||

| ПАММ-счет | ср. дох-ть средня дох-ть за 54 нед. |

ср. мин. дох-ть нижняя граница дов. интервала недельной дох-ти |

Риск СКО |

Комисcия вознаг- раждение управляющего |

Возраст лет |

Порог $ мин. сумма инвестиц-ии |

| 1. ПАММ-счета участвующие в расчете | ||||||

| avp555 | 1.1% | -0.2% | 9.0% | 40.0% | 3.08 | 10 |

| Kostas (ATS) | 1.1% | 0.6% | 3.7% | 30.0% | 2.96 | 30 |

| Desatnik (U96) | 0.7% | -0.1% | 4.4% | 33.0% | 1.22 | 105 |

| WIN_WIN | 1.6% | 0.8% | 3.0% | 10.0% | 1.49 | 100 |

| phil | 3.5% | 1.0% | 9.5% | 10.0% | 1.36 | 100 |

| Trade-Bowl(ECNp20) | 0.5% | 0.2% | 2.3% | 40.0% | 2.73 | 100 |

| Trade-Bowl(ECNp40) | 1.0% | 0.4% | 3.8% | 40.0% | 2.73 | 100 |

| SMB(MulTiScalp) | 1.2% | 0.6% | 4.4% | 40.0% | 1.56 | 100 |

| Avas (ft5995) | 0.9% | 0.6% | 1.9% | 50.0% | 3.21 | 100* |

| sven (ft7031) | 0.8% | 0.6% | 2.1% | 50.0% | 3.02 | 200* |

| veronika (ft7165) | 0.7% | 0.3% | 3.1% | 50.0% | 2.95 | 100* |

| TP (ft6482) | 0.4% | -0.2% | 5.5% | 50.0% | 2.91 | 100* |

| AlexZhuk (ft7093) | 1.4% | 0.9% | 3.8% | 50.0% | 2.91 | 200 |

| investobolin (ft10253) | 0.9% | 0.3% | 6.4% | 50.0% | 2.39 | 100 |

| Goldi (ft500775) | 1.0% | 0.7% | 4.4% | 60.0% | 1.24 | 500 |

| Alla1960 (ft504699) | 2.2% | 1.1% | 8.8% | 50.0% | 1.14 | 10 |

| boldinov (ft506299) | 0.7% | 0.3% | 4.0% | 50.0% | 1.08 | 100 |

| Jborn (ft518906) | 2.0% | 1.5% | 5.3% | 50.0% | 0.72 | 10 |

| Klyaksa (ft519959) | 2.2% | 1.2% | 7.9% | 50.0% | 0.72 | 25 |

| votfx (ft520050) | 1.6% | 1.2% | 3.0% | 50.0% | 0.72 | 100 |

| Skilled (pf5000080) | 1.5% | 1.1% | 3.5% | 30.0% | 2.25 | 100 |

| Trader (pf5000099) | 1.5% | 1.0% | 4.1% | 50.0% | 2.18 | 100 |

| Fenix (pf5000106) | 1.2% | 0.7% | 4.3% | 50.0% | 2.16 | 200 |

| SkyFx (pf5000105) | 1.2% | 0.9% | 3.5% | 50.0% | 2.16 | 500 |

| Lion (pf5000100) | 1.6% | 1.0% | 5.4% | 50.0% | 2.16 | 200 |

| Aleksej (pf5000152) | 2.3% | 1.7% | 5.9% | 40.0% | 1.32 | 100 |

| Hermes (pf5000164) | 2.4% | 1.9% | 5.1% | 50.0% | 1.24 | 200 |

| Master (pf5000176) | 1.9% | 1.4% | 4.9% | 50.0% | 1.22 | 100 |

| Maksim (pf5000182) | 1.1% | 0.7% | 4.3% | 50.0% | 1.14 | 100 |

| Perseus (pf5000194) | 3.7% | 2.6% | 12.8% | 50.0% | 1.05 | 50 |

| 5000242 | 1.0% | 0.1% | 9.6% | 50.0% | 0.93 | 100 |

| 2. Список интересных ПАММ-счетов в возрасте 6-12 месяцев | ||||||

| Gorri (223135) | 2.7% | 1.5% | 7.9% | 40.0% | 0.80 | 100 |

| DmitriyECN (510642) | 0.9% | 0.6% | 2.6% | 50.0% | 0.59 | 10 |

| Emmy (520283) | 0.9% | 0.5% | 2.1% | 50.0% | 0.55 | 10 |

| Leventa (523719) | 0.6% | 0.4% | 2.8% | 50.0% | 0.62 | 50 |

| Leventa (526137) | 0.9% | 0.6% | 1.6% | 35.0% | 0.55 | 50 |

| Maksim (5000290) | 1.3% | 0.8% | 2.8% | 40.0% | 0.80 | 5000 |

| Viktor (5000380) | 4.1% | 3.1% | 5.7% | 20.0% | 0.66 | 18 |

| Gelios (5000419) | 1.5% | 1.2% | 2.6% | 60.0% | 0.64 | 50 |

| BestPammManager | 3.4% | 2.3% | 9.9% | 50.0% | 0.57 | 100 |

| 3. ПАММ-счета с очень низкой загрузкой капитала | ||||||

| Stability (Risk:M) | 0.2% | 0.0% | 1.3% | 36.0% | 2.06 | 200 |

| Shnyuk (ft504113) | 0.5% | 0.2% | 1.2% | 40.0% | 1.14 | 50 |

| 4. ПАММ-счета использующие в торговле усреднение или мартингейл | ||||||

| CoolMan (MM) | 1.1% | 0.6% | 3.9% | 50.0% | 3.77 | 1000 |

| alexche (206377) | 0.9% | 0.3% | 5.5% | 50.0% | 2.10 | 20 |

| anclbob (hedge) | 1.2% | 0.6% | 5.8% | 50.0% | 1.08 | 3 |

| Mega Profit 4.2 | 2.2% | 0.4% | 9.7% | 30.0% | 1.30 | 200 |

| msts(WanSF) | 0.9% | 0.5% | 2.7% | 35.0% | 1.35 | 50 |

| 5. ПАММ-счета показатели торговли которых не так хороши, чтобы включить их в расчёт |

||||||

| Koal (third) | -0.2% | -0.6% | 4.4% | 50.0% | 2.64 | 500 |

| Petrov_Ivan (USD) | 0.0% | -1.0% | 5.2% | 20.0% | 3.65 | 3 |

| vml (ft500523) | 1.1% | 0.5% | 5.0% | 50.0% | 1.18 | 100 |

| Valery S (ATS#3-Risky) | 0.1% | -0.3% | 2.6% | 30.0% | 1.70 | 17 |

| HaFoAll | 4.3% | 1.1% | 10.0% | 10.0% | 1.24 | 100 |

| nik(Alfa) | -1.6% | -3.5% | 9.1% | 0.0% | 1.56 | 0 |

| Asmodeux (MA_T) | -0.4% | -2.2% | 13.8% | 50.0% | 1.72 | 50 |

| abeiks (MACD 2012) | 1.0% | 0.4% | 4.8% | 50.0% | 1.24 | 30 |

| l2l (follow the trend) | 0.4% | 0.1% | 2.3% | 40.0% | 1.56 | 100 |

| ETC70 (Rugia) | 1.4% | 0.4% | 7.1% | 33.0% | 4.04 | 3 |

| morozFX (gbp s) | 0.7% | 0.1% | 3.8% | 35.0% | 1.70 | 10 |

| Patrik (ft11402) | 2.1% | 1.3% | 8.1% | 50.0% | 2.20 | 100 |

| Money Maker | -0.9% | -1.7% | 5.7% | 50.0% | 1.89 | 1000 |

| FRODDO (Frodo) | 1.9% | -1.4% | 16.7% | 33.0% | 2.43 | 25 |

| DF-500 (DF-500) | -0.2% | -0.6% | 3.1% | 30.0% | 1.95 | 1000 |

| 6. Счета ПАММ-пирамиды, которые рано или поздно «рушатся» | ||||||

| Galaxy (ft9185) | 0.9% | 0.5% | 1.9% | 30.0% | 2.58 | 100 |

| Galaxy (ft9422) | 1.1% | 0.7% | 2.4% | 40.0% | 2.52 | 200 |

| GalaxyGT (ft10457) | 0.0% | -2.4% | 5.2% | 50.0% | 2.37 | 200 |

| 7. Счета имеющие значительную корреляцию с другими счетами, но хуже по характеристикам доходность/риск |

||||||

| FairGame (Intuitive t) | 0.3% | -4.7% | 7.6% | 25.0% | 3.75 | 10 |

| avp555 (Gold) | 1.1% | -0.2% | 9.1% | 40.0% | 2.20 | 5 |

| Desatnik (U96) (-247) | 0.7% | -0.1% | 4.4% | 33.0% | 1.22 | 105 |

| FX_manager (FX_Gain) | -0.5% | -2.3% | 14.7% | 49.0% | 1.76 | 10 |

| Asmodeux (Ami_T) | 0.0% | -1.7% | 14.4% | 50.0% | 1.78 | 7 |

| veronika (ft7187) | 0.8% | 0.4% | 3.2% | 50.0% | 2.96 | 1000 |

| veronika (ft9035) | 0.5% | 0.2% | 2.2% | 60.0% | 2.60 | 1000 |

| Baks(MTSplus) | -0.7% | -1.3% | 6.1% | 50.0% | 2.25 | 50 |

| SafePamm(ECNtrade) | 0.7% | 0.3% | 3.9% | 50.0% | 1.83 | 1 |

| sven (ft18550) | 0.8% | 0.6% | 2.1% | 50.0% | 1.64 | 10000 |

| ETC70 (RugiaC) | 1.0% | 0.3% | 5.4% | 33.0% | 3.46 | 3 |

| MrGold | 0.2% | 0.0% | 1.1% | 37.0% | 1.95 | 100 |

| *при инвестировании через консультантов | ||||||

Матрицу корреляции ПАММ-счетов и прочую детальную информацию, которую я использовал при вычислениях, можно найти тут.

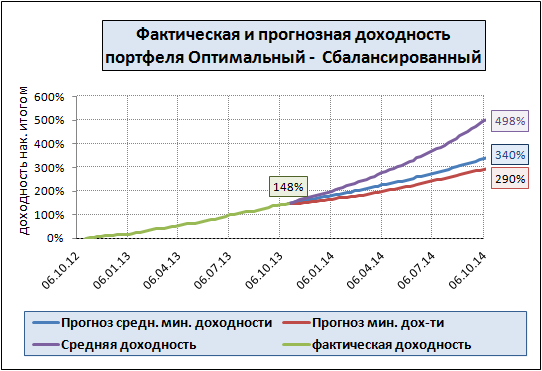

ПАММ-портфель «Оптимальный»

| Структура Портфеля «Оптимальный» | ||||

| Консерват не менее 3% в мес |

Сбалансир не менее 5% в мес |

Агрессивн факт 200% в год |

мин сумма инвест-я | |

| объем портфеля | $10 000 | $10 000 | $10 000 | |

| Риск (СКО) | 0.53% | 1.00% | 1.48% | |

| Средняя факт дох-сть инв-ра за прошлый год | 87.5% | 147.3% | 200.0% | |

| Средняя минимальная дох-ть инвестора в мес | 3.0% | 5.0% | 5.90% | |

| Средняя минимальная дох-ть инвестора в год | 42.6% | 79.4% | 98.9% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 34.7% | 61.4% | 69.9% | |

| avp555 | 0.0% | 0.0% | 0.0% | 10 |

| Kostas (ATS) | 7.1% | 0.0% | 0.0% | 30 |

| Desatnik (U96) | 5.3% | 0.0% | 0.0% | 105 |

| WIN_WIN | 0.0% | 5.8% | 5.5% | 100 |

| phil | 3.5% | 4.4% | 8.2% | 100 |

| Trade-Bowl(ECNp20) | 14.4% | 0.0% | 0.0% | 100 |

| Trade-Bowl(ECNp40) | 0.0% | 5.0% | 5.0% | 100 |

| SMB(MulTiScalp) | 0.0% | 0.0% | 0.0% | 100 |

| Avas (ft5995) | 20.0% | 16.5% | 0.0% | 100* |

| sven (ft7031) | 6.6% | 2.0% | 0.0% | 200 |

| veronika (ft7165) | 1.2% | 1.0% | 0.0% | 100* |

| TP (ft6482) | 2.8% | 0.0% | 0.0% | 100* |

| AlexZhuk (ft7093) | 4.2% | 0.0% | 0.0% | 200 |

| investobolin (ft10253) | 0.0% | 0.0% | 0.0% | 100 |

| Goldi (ft500775) | 0.0% | 0.0% | 0.0% | 500 |

| Alla1960 (ft504699) | 0.0% | 2.5% | 5.0% | 10 |

| boldinov (ft506299) | 0.0% | 0.0% | 0.0% | 100 |

| Jborn (ft518906) | 1.0% | 7.0% | 10.0% | 10 |

| Klyaksa (ft519959) | 4.6% | 4.4% | 6.9% | 25 |

| votfx (ft520050) | 7.0% | 7.0% | 10.0% | 100 |

| Skilled (pf5000080) | 9.1% | 8.8% | 10.2% | 100 |

| Trader (pf5000099) | 3.9% | 10.2% | 9.4% | 100 |

| Fenix (pf5000106) | 4.1% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 0.0% | 0.0% | 0.0% | 500 |

| Lion (pf5000100) | 2.0% | 2.0% | 0.0% | 200 |

| Aleksej (pf5000152) | 1.4% | 7.2% | 11.2% | 100 |

| Hermes (pf5000164) | 0.0% | 10.0% | 12.5% | 200 |

| Master (pf5000176) | 0.0% | 3.0% | 0.0% | 100 |

| Maksim (pf5000182) | 0.0% | 1.0% | 0.0% | 100 |

| Perseus (5000194) | 0.6% | 2.2% | 6.1% | 50 |

| 5000242 | 1.0% | 0.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

Портфели получились действительно очень интересными. Прежде всего интересно наблюдать за изменением структуры портфеля от консервативного до агрессивного.

Сам по себе интересен агрессивный портфель — видно, что в него не попадают счета с низкой доходностью и только счета с высокой доходностью в него попадают — вне зависимости от рисков. Прямо таки весь «цвет» агрессоров со всех ПАММ-площадок.

При этом агрессивный портфель обладает очень хорошими характеристиками — высокая минимальная средняя доходность и в целом довольно «приемлемые» риски. Но именно по этому портфелю я не совсем уверен в том, что прогнозы по доходности будут исполнены, т.к. агрессивный характер счетов подразумевает гораздо большую возможность полного слива счёта — что по сути является разновидностью не торгового риска (как это не парадоксально), во всяком случае не прогнозируемого риска связанного с агрессией.

С другой стороны диверсифицированность агрессивного портфеля позволяет предположить, что даже слив нескольких из счетов не выбьет портфель из доходной зоны — хотя не исключено что я в этом вопросе могу и заблуждаться.

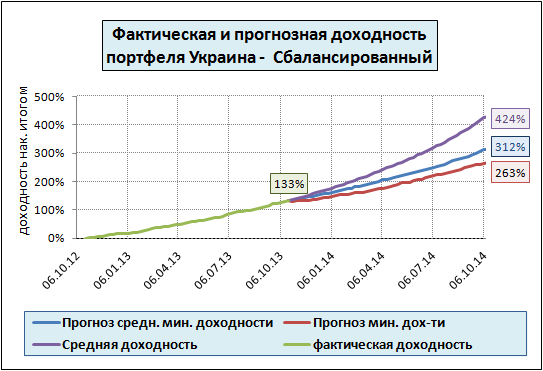

ПАММ-портфель «Украина»

| Структура Портфеля «Украина» | ||||

| Консерват не менее 3% в мес |

Сбалансир не менее 5% в мес |

Агрессивн факт 200% в год |

мин сумма инвест-я | |

| объем портфеля | $10 000 | $10 000 | $10 000 | |

| Риск (СКО) | 0.91% | 1.06% | 1.96% | |

| Средняя факт дох-сть инв-ра за прошлый год | 75.6% | 130.7% | 200.0% | |

| Средняя минимальная дох-ть инвестора в мес | 3.0% | 5.0% | 6.5% | |

| Средняя минимальная дох-ть инвестора в год | 42.5% | 79.4% | 110.8% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 29.3% | 60.3% | 71.2% | |

| Avas (ft5995) | 20.0% | 17.3% | 1.1% | 100* |

| sven (ft7031) | 19.7% | 9.1% | 0.0% | 200 |

| veronika (ft7165) | 15.4% | 2.2% | 0.0% | 100* |

| TP (ft6482) | 4.6% | 0.0% | 0.0% | 100* |

| AlexZhuk (ft7093) | 9.8% | 0.0% | 8.9% | 200 |

| investobolin (ft10253) | 0.0% | 0.0% | 0.0% | 100 |

| Goldi (ft500775) | 0.0% | 0.0% | 0.0% | 500 |

| Alla1960 (ft504699) | 0.7% | 2.8% | 10.0% | 10 |

| boldinov (ft506299) | 0.0% | 0.0% | 0.0% | 100 |

| Jborn (ft518906) | 0.0% | 7.0% | 10.0% | 10 |

| Klyaksa (ft519959) | 2.7% | 5.4% | 10.0% | 25 |

| votfx (ft520050) | 5.9% | 7.0% | 10.0% | 100 |

| Skilled (pf5000080) | 5.8% | 9.9% | 5.6% | 100 |

| Trader (pf5000099) | 5.8% | 10.2% | 5.9% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 5.0% | 5.0% | 0.0% | 500 |

| Lion (pf5000100) | 0.0% | 0.0% | 0.0% | 200 |

| Aleksej (pf5000152) | 2.2% | 9.0% | 15.0% | 100 |

| Hermes (pf5000164) | 0.0% | 10.0% | 15.0% | 200 |

| Master (pf5000176) | 0.0% | 1.0% | 0.0% | 100 |

| Maksim (pf5000182) | 0.0% | 2.0% | 0.0% | 100 |

| Perseus (5000194) | 0.0% | 2.1% | 8.5% | 50 |

| 5000242 | 2.2% | 0.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

В целом в ПАММ-портфелях «Украина» наблюдается похожая ситуация как и в Оптимальных ПАММ-портфелях, только характеристики по риску хуже, что логично — т.к. возможности для диверсификации в этом портфеле урезаны.

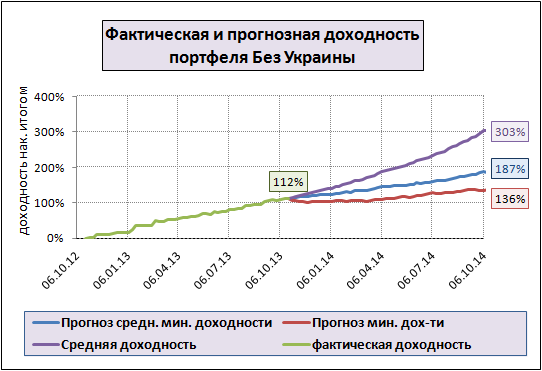

ПАММ-портфель «Без Украины»

| Структура Портфеля «Без Украины» | ||||

| Консерват макс дох/риск |

Сбалансир не менее 5% в мес |

Агрессивн факт 200% в год |

мин сумма инвест-я | |

| объем портфеля | $10 000 | $10 000 | $10 000 | |

| Риск (СКО) | 1.67% | x | х | |

| Средняя факт дох-сть инв-ра за прошлый год | 92.3% | x | 200.0% | |

| Средняя минимальная дох-ть инвестора в мес | 2.5% | 5.0% | х | |

| Средняя минимальная дох-ть инвестора в год | 34.9% | x | х | |

| мин. возможная доходность инвестора в год (p<=0.05) | 12.8% | x | х | |

| avp555 | 0.0% | x | х | 10 |

| Kostas (ATS) | 22.7% | x | х | 30 |

| Desatnik (U96) | 7.3% | x | х | 105 |

| WIN_WIN | 36.3% | x | х | 100 |

| phil | 3.1% | x | х | 100 |

| Trade-Bowl(ECNp20) | 15.0% | x | х | 100 |

| Trade-Bowl(ECNp40) | 0.0% | x | х | 100 |

| SMB(MulTiScalp) | 13.6% | x | х | 100 |

| Итого | 98% | x | х | |