О реальных результатах хедж-фондов

Подтвердить такой результат можно и статистически. Наиболее известный ресурс, собирающий статистику по огромному числу хедж-фондов – Hedge Fund Research, регулярно публикует статистику доходности по хедж-фондам. Один из главных рассчитываемых параметров – HFRX Global Hedge Fund Index представляет собой нечто подобное средневзвешенной доходности хедж-фондов по всему миру. Ниже находится таблица с помесячной и погодовой доходностью.

Как можно заметить, средняя доходность фондов колеблется около нуля где-то начиная с 2008 года. Если учесть также некоторые неточности расчета и неучет некоторых комиссий (подробнее здесь), то окажется, что средний инвестор хедж-фонда весьма стабильно теряет деньги.

Известный американский финансист Саймон Лэк в своей книге «Мираж хедж-фонда» о причинах этой ситуации пишет: «Ошибочный и слабый анализ, погоня за показателями, недостаток скепсиса и желание примкнуть к победителям без надлежащего рассмотрения условий привели к такому печальному результату». Хотя в своей книге он рассматривает более широкий круг вопросов, в целом с таким мнением я согласен. Теперь стоит более подробно разобрать, какие же причины приводят к такой печальной для среднестатистического инвестора ситуации.

О причинах

По сути, ситуация с хедж-фондами очень похожа на ситуацию на более близком среднему инвестору рынке «частных» трейдеров и инвесторов. Основная масса инвесторов теряет деньги, заметная часть трейдеров пользуется мартингейлом, сеткой и пересиживанием без ведома инвесторов. Главное отличие здесь, как ни странно – в намного большей закрытости и непрозрачности хедж-фондов по сравнению с ПАММ- и MAM-счетами для инвесторов, что превращает инвестиции из разумного выбора наилучшего варианта соотношения доходности и риска в самую настоящую рулетку.

Поясню, что имею в виду, на примерах.

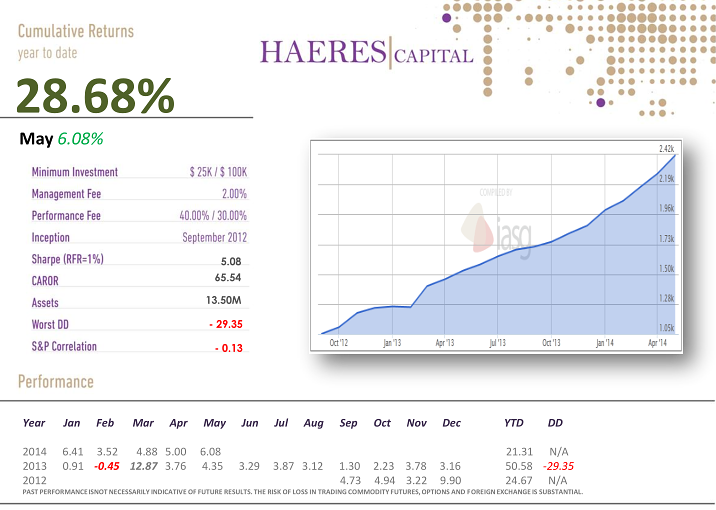

Как правило, все, что инвестору известно о хедж-фонде – это его название, регуляция, схема работы (в общих чертах) и помесячные результаты доходности по балансу. Например, достаточно известный в прошлом фонд Haeres публиковал для своих инвесторов такую статистику:

Как можно видеть, из более-менее информативного – только помесячная балансовая доходность. К чести управляющих, просадка указана по эквити, хотя полностью честно управляющие тут не поступили — вместо N/A в 2014 году все-таки должна быть указана плавающая просадка (которая была, как будет указано ниже). Вся остальная информация относится к разряду «Мы торгуем с использованием исключительных алгоритмов собственной разработки с участием профессионалов с 20-летним опытом». При этом доходность (и это очень важный момент) считается в абсолютном большинстве случаев по балансу. К счастью, фонд Haeres предоставлял помимо возможности вложения в фонд напрямую и услуги «Реального ДУ». Поэтому у нас есть своего рода уникальная возможность «заглянуть под капот» хедж-фонда и сравнить реальную доходность фонда по эквити с указанной в отчете выше балансовой доходностью.

Выше приведен мониторинг управляемого счета. Проанализировав мониторинг (даже только первую его половину) можно понять, что управляющие не гнушались пользоваться пересиживанием и сеткой, что в конце концов привело к закономерному сливу. При этом инвесторы, вкладывающие напрямую в фонд, вообще могли не узнать о таких методах торговли вплоть до начала фиксирования серьезных потерь, когда убыток стал заметным и по балансу.

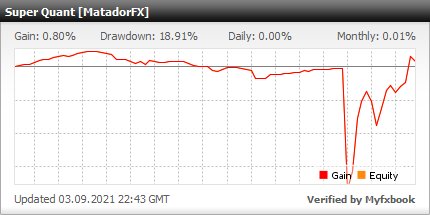

Можно, конечно, подумать, что этот случай единичный и подобные фонды – редкость. Однако рассмотрим другой подобный фонд – MatadorFX. Как можно понять из сайта компании (matadorfx.com), она является зарегистрированным в США «Commodity trading advisor» (что является чистой правдой). Регуляция США, как известно – одна из самых строгих в мире, поэтому здесь инвесторы обычно отключают голову и со спокойной совестью отдают крупную сумму в управление. Особенно после того, как им показывают показатели аудита и сравнение с другими фондами в доходности:

И действительно, в период низкой волатильности на рынке 2011-2014 годов компании удавалось успешно пересиживать и усредняться против небольших трендов. Однако приход на рынок больших трендов привел к такому печальному для инвесторов результату:

Здесь стоит отметить, что торговля фонда велась на указанном счету только до декабря 2014 (до фиксирования убытка), дальше счет вывел из просадки трейдер, с указанным фондом никак не связанный. Из мониторинга можно заметить, что фонд практиковал сетку/усреднение, локирование позиций (надо же как-то скрывать просадку) и прочие приемы, которые в совокупности характеризуют торговлю как низкокачественную и высокорискованную.

Еще один пример анализа компании-пересиживателя, предоставляющей услуги ДУ и обладающей лицензией NFA (США) я публиковал ранее отдельно.

И данные примеры, к сожалению – лишь верхушка айсберга. Существует огромное число фондов, которые пользуются закрытостью подробных данных о торговле и используют сетку/усреднение/пересиживание для «законного» отъема денег у инвесторов в течение некоторого времени (пока не сольются). Использование сетки с низким риском позволяет зачастую получать неплохую доходность в 15-20% годовых на протяжении 4-5 лет. Поэтому я не так уж удивился, узнав от знакомого управляющего в одном из (нормальных) фондов о том, что абсолютное большинство фондов являются в среднем убыточными и трейдеры в них живут в основном на зарплату. (!)

С одним из трейдеров, который достаточно длительное время торговал на инвесторские деньги, пользуясь исключительно «токсичными» торговыми стратегиями, мне удалось пообщаться некоторое время назад. В разговоре он совершенно честно признался, что считает прибыльную торговлю на рынке в течение длительного времени невозможной, поэтому единственной возможностью получить прибыль считает использование сетки/пересиживания, которые позволяют зачастую получать неплохую прибыль, не сливаясь, при совершенно нерабочей методике торговли. Фишка тут в том, что отрицательное матожидание некоторое время можно успешно скрывать, по сути – чистым везением, а если набрать достаточно инвесторов, то до момента слива можно успеть порядочно их «подоить».

Таким образом, выбор фонда для рядового инвестора даже с достаточно крупными суммами в большинстве случаев представляет собой обыкновенную «рулетку». Кому-то везет и он вкладывает в фонд, управляющие которого умеют торговать без высоких рисков и пользуются торговыми стратегиями, не относящимися к категории «подгонки под рынок». Кому-то не везет и он вкладывает в усреднителя/пересиживателя, который через пару лет сливает почти все деньги. В крайне редких случаях инвесторам доступно что-то кроме помесячной балансовой доходности – доходность по эквити, подробная статистика, а иногда – даже список заключенных сделок. Качество торговли в подобных фондах можно подробно проанализировать по аналогии с ПАММ- и MAM-счетами, и, если оно действительно хорошее, то за такой фонд инвестору нужно хвататься обеими руками. В противном же случае очень высока вероятность потерять все или часть вложенных средств. Чтобы понять, почему, можете просто попробовать выбрать хороший ПАММ, если из всех доступных данных – помесячная балансовая доходность счета. Уверен, что получить хороший долгосрочный результат в этом случае не получится.

Взгляд со стороны трейдера

Конечно, приведен лишь один конкретный пример, и числа иногда могут отличаться. Но суть всегда одна: в фондах трейдеры получают на самом деле не так уж и много, как думают люди со стороны, услышав о десятках миллионов в управлении. И все же у инвесторов тут возникает вопрос: почему в таком случае на ПАММ-площадках так мало (точнее вообще почти нет) хороших трейдеров? Вопрос не так прост, как кажется, и ответ на него обычно очень индивидуален. Некоторые трейдеры действительно остаются в фондах, поскольку их все устраивает – не нужно работать с инвесторами, объяснять каждую просадку на счету, терпеть постоянные колебания инвестированных средств из-за непостоянных настроений инвесторов в ПАММ и МАМ. Если показываешь стабильно хороший результат по итогам года без сильных просадок, то ни о чем кроме торговли думать не нужно, и получаешь все равно немало. Другие находят крупных инвесторов и торгуют в рамках прямого ДУ – некоторые делают это, поработав в фондах и получив хорошие связи, в том числе и с крупными инвесторами. Третьи не интересуются фондами и не имеют связей с крупными инвесторами, поэтому все-таки работают на ПАММ-площадках (например, рассмотренный мной недавно управляющий Asmodeux). Хотя таких управляющих пока что мало. И четвертые считают вообще неоправданной какую-либо работу с инвесторами, поскольку на свои получают достаточно и не хотят лишних проблем и суеты. Я знаю, пожалуй, как минимум по одному хорошему трейдеру из каждой перечисленной группы, поэтому думаю, что здесь перечислены все основные причины.