Публикую оптимальные портфели по состоянию на 16 декабаря 2013 года.

В сравнении предыдущим расчётом оптимальных портфелей, в этом расчёте имеются следующие изменения.

- Из общего списка ПАММ-счетов (не из итогового портфеля участвующего в расчёте) удалены не актуальные счета, которые либо слились либо показывают в последнее время ужасные показатели торговли.

- Из расчёта оптимальных ПАММ-портфелей исключены счета 5000152 (Aleksej) и 5000164 (Hermes), по причине невозможности инвестировать в них в ближайшее время.

- Изменил методику расчёта сводного значения риска (СКО) ПАММ-портфеля, что в целом суммарно подняло оценку рисков для всех портфелей.

- В список площадок с которых автоматически тянется информация о доходности ПАММ-счетов добавлены Форекс Клуб и RVD Markets.

- На время убрал портфель «Без Украины», т.к. в настоящий момент не пришел к единой логически обоснованной концепции его формирования.

- Немного изменена методика расчёта консервативных ПАММ-портфелей.

Содержание

Комментарий к расчёту

- Из общего списка ПАММ-счетов были исключены счета не представляющие для нас интереса. За время ведения рубрики Оптимальные ПАММ-портфели таких накопилось немало.

- Из конечного ПАММ-портфеля убраны счета 5000152 (Aleksej) и 5000164 (Hermes), т.к. эти счета являются ПАММ 2.0 и капитала управляющих недостаточно для дополнительного приема средств в управление и более того не понятно когда в них можно будет инвестировать.При этом, если вдруг возможность в них инвестировать откроется, то в каждый из этих счетов можно будет смело вкладывать минимум по 5% от объема инвестиционного портфеля — это однозначно улучшит общие характеристики вашего инвестиционного портфеля.

Исключение этих счетов из портфелей в том числе повлияли и на сами портфели. В частности, без указанных счетов стало сложно собрать сбалансированный ПАММ-портфель с минимальной средней ожидаемой доходностью 5% и этот показатель доходности я снизил до 4,8% в сбалансированных портфелях.

- Немного подробнее остановлюсь на методике расчёта риска (СКО — средне квадратичного отклонения) для всего инвестиционного портфеля.Каждый инвестиционный актив имеет определенный показатель доходности и риска, при этом если объединять активы в группы — формировать портфель, то каждая отдельная такая группа активов будет иметь свой сводный показатель доходности и риска. Причем очевидно что его можно рассчитать исходя из показателей доходности и риска активов формирующих эту группу (портфель).

Напомню что активы в группу мы собираем ради эффекта диверсификации, т.е. снижения рисков.

Для того чтобы рассчитать показатель риска готового оптимального ПАММ-портфеля я ничего не придумывал сам и использовал подход всем известного Марковица и его теории портфельного инвестирования.

Лучше всего рассмотреть на простом примере. Допустим у нас есть два актива с доходностью 1% и риском 2% для каждого и коэффициент корреляции между ними равен r, которая может изменяться в диапазоне от [-1 до 1]. В итоге инвестиционный портфель состоящий из двух этих активов, каждый из которых формирует 50% портфеля будет иметь следующий уровень риска:

[Риск портфеля]^2 = 2*(2%*2%)*(50%*50%)+2*(2%*2%)*(50%*50%)*rЧто такое коэффициент корреляции? Это степень линейной похожести в динамике доходности двух активов.

Если один актив полностью повторяет динамику другого, то это значит что корреляция между ними равна 1 — в таком случае активы называются коррелированными.

Если динамика доходности одного актива совершенно не похожа на динамику доходности второго актива, т.к. зная доходность одного актива мы ничего не можем сказать о возможном поведении второго, то это значит что коэффициент корреляции равен 0, т.к. корреляции нет.

Если же доходность одного актива обратна доходности другого актива, тогда говорят что активы обратно коррелируют друг с другом и в таком случае корреляция равна -1.

Теперь посмотрите на уравнение и представьте, что коэффициент корреляции между нашими активами равен -1, что в таком случае случится?

В таком случае риск всего портфеля будет равен нулю, т.е. доходность портфеля сохранится, а риски полностью пропадут.

Точно такую же формулу я использовал для расчёта СКО оптимальных ПАММ-портфелей и действительно между некоторыми счетами наблюдается определенная обратная корреляция, конечно она далека от значения равного -1, но сам факт наличия обратной корреляции у некоторых ПАММ-счетов с другими ПАММ-счетами заставляет мою модель делать в их пользу предпочтения при выборе доли в портфеле, т.к. их попадание в портфель в итоге позволяет снизить расчётный уровень риска для портфелей.

Я наблюдал за такой ситуацией около года и сейчас пришёл к следующему заключению, что если между ПАММ-счетами наблюдается обратная корреляция, то это исключительно случайное событие которое не следует учитывать расчёте. Таким образом теперь, если между счетами корреляция меньше 0, то я принимаю в расчёте эту корреляцию равную за 0, как следствие добавление определенных ПАММ-счетов в портфель не позволяет снижать риск всего портфеля за счёт наличия обратной корреляции, что в целом на мой взгляд логично.

Как это повлияет на Оптимальные ПАММ-портфели?

В портфелях есть два ПАММ-счёта похожие по уровню доходности — 7187 (veronika) и 7031 (Sven), при это по показателю доходность/риск лучшим из них является счёт 7031 (Sven), но моя модель упорно в случае выбора из этих двух счетов всегда выбирала в пользу 7187 (veronika) только из-за того, что этот счёт сильнее снижал риски всего портфеля за счёт обратной корреляцией с другими счетами, входящими в портфель.

Я периодически отслеживал эти связи и приходил к выводу что они случайны, а следовательно выводы модели относительно распределения долей не совсем корректны, как следствие вносил правки в портфель в ручную.

Сейчас же окончательно уверившись в корректности своей логики я это решение внедрил на моменте расчёта самого ПАММ-портфеля, в итоге сейчас я уверен, что портфель считается корректнее.

Одним из следствий этого решения стало увеличение уровня риска (СКО) для всех Оптимальных ПАММ-портфелей, но это именно методологическое изменение риска, но никак не изменение риска, связанное с реальным увеличением рисков ПАММ-счетов.

- Так же довольно важным событием стало подключение ПАММ-площадок Форекс Клуб и RVD Markets к автоматической заливке недельных доходностей ПАММ-счетов. После обработки полученной информации я увидел гораздо меньше интересных счетов для обсуждения, чем ожидал — а новых «очень интересных» счетов я вообще не увидел.Поэтому в этой публикации оптимальных ПАММ-портфелей никаких новых счетов ни в расчёт ни в общий список не добавил — оставлю это на следующий раз, как раз будет добавлено несколько новичков и возможно 1 «возрастной» ПАММ-счет на который вполне можно будет посмотреть, но который вряд ли попадет в ПАММ-портфель.

- В этой публикации Оптимальных ПАММ-портфелей я не стал публиковать портфель «Без Украины», т.к. понял что на текущий момент не знаю как сформировать полностью логически обоснованный такой ПАММ-портфель.Имеется несколько вариантов выдающие совершенно различный результат, нужно либо выбрать один из них, либо все объединить в какой-то единый вариант.

Но очевидно, что в этом году я не успею решить данную задачу, оставлю ее на 2014 год.

- В связи с тем, что консервативные ПАММ-портфели формировались так, что их доходность всегда оказывалась ниже доходности при максимизации показателя доходность/риск без ограничений по доходности было решено консервативным портфелем считать такой портфель для которого нет ограничения по доходности, и максимизируется показатель доходность/риск.С точки зрения «бытовой» сейчас консервативным портфелем становится такой портфель у которого наблюдается самая гладкая из возможных кривая роста доходности накопительным итогом.

Одним из следствием такого «перехода» стало то, что доходности консервативных портфеле выросли с уровня 3% до уровня 3,5% — 4% средней минимальной доходности в месяц.

Напомню, что если вы хотели бы чтобы я, используя свою модель формирования оптимального ПАММ-портфеля, сформировал для Вас портфель учитывающий ваши пожелания, то это вполне возможно. Как заказать формирование индивидуального ПАММ-портфеля смотрите тут.

По поводу торговых и не торговых рисков: моя модель для расчёта оптимальных ПАММ-портфелей очень хорошо учитывает торговые риски и минимизирует их, но не торговые риски моя модель учитывать не может. Инвестор всегда должен принимать самостоятельно решение о том доверить или не доверять конкретному брокеру свои инвестиции.

И практика показала что в вопросе не торговых рисков что-то прогнозировать очень и очень сложно и полагаться на чьё-то мнение не верно. Вы должны понимать, что при реализации не торговых рисков Вам нельзя будет винить никого кроме себя самого.

| Основные характеристики ПАММ-счетов попавших в мое поле зрения и рассчитанные по недельным значениям доходности за период 52 недели | |||||||

| ПАММ-счет | ср. дох-ть средня дох-ть за 52 нед. |

дох-ть/ риск качество торговли |

ср. мин. дох-ть нижняя граница дов. интервала недельной дох-ти |

Риск СКО |

Комис- сия вознаг- раждение управ- ляющего |

Воз- раст лет |

Порог $ мин. сумма инвестиц-ии |

| 1. ПАММ-счета участвующие в расчете | |||||||

| avp555 | 0.4% | -0.08 | -0.7% | 8.6% | 40.0% | 3.23 | 10 |

| Petrov_Ivan (USD) | 0.0% | -0.23 | -1.1% | 4.8% | 20.0% | 3.80 | 3 |

| Kostas (ATS) | 0.9% | 0.11 | 0.4% | 3.6% | 30.0% | 3.11 | 1 |

| Suzuka12 (USD) | 1.8% | 0.16 | 1.0% | 6.1% | 30.0% | 1.94 | 0 |

| morozFX (gbp…) | 0.5% | -0.01 | 0.0% | 3.3% | 35.0% | 1.85 | 10 |

| Desatnik (U96) | 0.2% | -0.11 | -0.4% | 4.1% | 33.0% | 1.37 | 4 |

| WIN_WIN | 1.2% | 0.08 | 0.4% | 4.8% | 10.0% | 1.71 | 100 |

| phil | 2.6% | 0.05 | 0.4% | 8.1% | 10.0% | 1.50 | 100 |

| HaFoAll | 2.8% | 0.12 | 0.9% | 7.0% | 10.0% | 1.39 | 100 |

| Trade-Bowl(ECNp20) | 0.4% | 0.10 | 0.2% | 2.0% | 60.0% | 2.88 | 1 |

| Trade-Bowl(ECNp40) | 0.6% | 0.11 | 0.3% | 3.2% | 60.0% | 2.88 | 1 |

| SMB(MulTiScalp) | 0.8% | 0.12 | 0.5% | 3.8% | 50.0% | 1.71 | 50 |

| Avas (ft5995) | 0.8% | 0.22 | 0.5% | 2.4% | 50.0% | 3.36 | 100* |

| sven (ft7031) | 0.7% | 0.22 | 0.4% | 2.0% | 50.0% | 3.17 | 200 |

| veronika (ft7165) | 0.6% | 0.10 | 0.3% | 3.1% | 50.0% | 3.09 | 100* |

| TP (ft6482) | 0.6% | -0.01 | -0.1% | 4.8% | 50.0% | 3.05 | 500 |

| AlexZhuk (ft7093) | 1.2% | 0.25 | 0.9% | 3.5% | 50.0% | 3.05 | 200 |

| investobolin (ft10253) | 0.6% | -0.01 | -0.1% | 7.7% | 50.0% | 2.54 | 100 |

| Patrik (ft11402) | 1.7% | 0.10 | 0.9% | 8.9% | 50.0% | 2.35 | 100 |

| Goldi (ft500775) | 1.0% | 0.15 | 0.6% | 3.7% | 60.0% | 1.39 | 500 |

| boldinov (ft506299) | -0.2% | -0.13 | -0.8% | 6.2% | 50.0% | 1.23 | 100 |

| Jborn (ft518906) | 2.0% | 0.28 | 1.6% | 5.6% | 50.0% | 0.87 | 10 |

| Klyaksa (ft519959) | 2.2% | 0.18 | 1.5% | 8.0% | 50.0% | 0.87 | 25 |

| votfx (ft520050) | 1.5% | 0.33 | 1.1% | 3.4% | 50.0% | 0.87 | 100 |

| Skilled (pf5000080) | 1.7% | 0.42 | 1.3% | 3.2% | 30.0% | 2.40 | 100 |

| Trader (pf5000099) | 1.6% | 0.30 | 1.1% | 3.7% | 50.0% | 2.33 | 100 |

| Fenix (pf5000106) | 0.9% | 0.13 | 0.5% | 4.0% | 50.0% | 2.31 | 200 |

| SkyFx (pf5000105) | 1.0% | 0.15 | 0.7% | 4.2% | 50.0% | 2.31 | 500 |

| Lion (pf5000100) | 1.3% | 0.11 | 0.7% | 6.3% | 50.0% | 2.31 | 200 |

| Aleksej (pf5000152) | 2.5% | 0.37 | 1.9% | 5.1% | 40.0% | 1.46 | 100 |

| Hermes (pf5000164) | 1.9% | 0.21 | 1.3% | 6.4% | 50.0% | 1.39 | 200 |

| Master (pf5000176) | 1.4% | 0.13 | 0.8% | 6.1% | 50.0% | 1.37 | 100 |

| Maksim (pf5000182) | 1.6% | 0.15 | 0.8% | 5.3% | 50.0% | 1.29 | 100 |

| Perseus (pf5000194) | 3.2% | 0.18 | 1.9% | 10.6% | 50.0% | 1.19 | 50 |

| Viktor (5000380) | 3.0% | 0.26 | 2.0% | 7.7% | 20.0% | 0.81 | 18 |

| 5000242 | 1.4% | 0.05 | 0.4% | 8.4% | 50.0% | 1.08 | 100 |

| 2. Список интересных ПАММ-счетов в возрасте 6-12 месяцев | |||||||

| Gorri (223135) | 2.0% | 0.20 | 1.3% | 6.2% | 40.0% | 0.95 | 100 |

| LeZhick | 0.6% | -0.02 | -0.2% | 9.0% | 50.0% | 0.75 | 1000 |

| money shopkeeper | 1.5% | 0.10 | 0.7% | 7.0% | 50.0% | 0.66 | 3 |

| DmitriyECN (510642) | 0.9% | 0.28 | 0.6% | 2.2% | 45.0% | 0.73 | 100 |

| 4xCobra(Cobra) | 2.8% | 0.12 | 1.4% | 11.1% | 40.0% | 0.64 | 200 |

| www.Fund4x.com | -1.4% | -0.17 | -3.4% | 20.3% | 30.0% | 0.52 | 1 |

| Leventa (523719) | 0.7% | 0.14 | 0.4% | 2.6% | 50.0% | 0.77 | 50 |

| Hozyin (ft534457) | 2.7% | 0.17 | 1.8% | 10.7% | 50.0% | 0.54 | 100 |

| Maksim (5000290) | 1.3% | 0.36 | 1.0% | 2.6% | 40.0% | 0.95 | 5000 |

| Gelios (5000419) | 1.6% | 0.48 | 1.4% | 2.9% | 60.0% | 0.79 | 50 |

| BestPammManager | 3.1% | 0.22 | 2.1% | 9.4% | 50.0% | 0.72 | 100 |

| Floringo (pf5000813) | 2.6% | 0.21 | 1.5% | 7.2% | 30.0% | 0.45 | 100 |

| 3. ПАММ-счета с очень низкой загрузкой капитала | |||||||

| Stability (Risk:M) | 0.1% | -0.09 | -0.1% | 1.5% | 36.0% | 2.21 | 200 |

| Shnyuk (ft504113) | 0.4% | 0.15 | 0.2% | 1.2% | 40.0% | 1.29 | 50 |

| 4. ПАММ-счета использующие в торговле усреднение или мартингейл | |||||||

| alexche (206377) | 0.8% | 0.04 | 0.2% | 5.0% | 50.0% | 2.25 | 20 |

| anclbob (hedge) | 2.5% | -0.01 | -0.2% | 15.1% | 50.0% | 1.23 | 3 |

| Alla1960 (ft504699) | 1.7% | 0.06 | 0.5% | 8.1% | 50.0% | 1.29 | 10 |

| Optimus | 0.3% | -0.09 | -0.9% | 10.4% | 45.0% | 2.79 | 10 |

| msts(WanSF) | 0.7% | -0.20 | -0.8% | 3.9% | 35.0% | 1.50 | 50 |

| Mega Profit 4.2 | 2.4% | 0.08 | 0.8% | 10.2% | 30.0% | 1.42 | 200 |

| 5. ПАММ-счета показатели торговли которых не так хороши, чтобы включить их в расчёт |

|||||||

| ETC70 (Rugia) | 1.4% | 0.05 | 0.4% | 7.4% | 33.0% | 4.19 | 3 |

| l2l (follow the trend) | 0.7% | 0.13 | 0.3% | 2.5% | 40.0% | 1.71 | 100 |

| abeiks (MACD 2012) | 0.8% | 0.04 | 0.2% | 4.4% | 50.0% | 1.39 | 30 |

| Gimmyhat | 0.6% | 0.01 | 0.1% | 4.0% | 30.0% | 1.08 | 3 |

| Otmar (ft11695) | 1.3% | 0.03 | 0.3% | 10.8% | 50.0% | 2.31 | 500 |

| 6. Счета ПАММ-пирамиды, которые рано или поздно «рушатся» | |||||||

| Galaxy (ft9185) | 0.9% | 0.31 | 0.5% | 1.6% | 30.0% | 2.73 | 100 |

| Galaxy (ft9422) | 1.1% | 0.35 | 0.7% | 2.0% | 40.0% | 2.67 | 200 |

| 7. Счета имеющие значительную корреляцию с другими счетами, но хуже по характеристикам доходность/риск |

|||||||

| ETC70 (RugiaC) | 1.0% | 0.04 | 0.2% | 5.7% | 33.0% | 3.61 | 3 |

| avp555 (Gold) | 0.5% | -0.08 | -0.7% | 8.6% | 40.0% | 2.35 | 5 |

| MrGold | 0.1% | -0.08 | -0.1% | 1.2% | 37.0% | 2.10 | 100 |

| SafePamm(ECNtrade) | 0.7% | 0.11 | 0.4% | 3.5% | 50.0% | 1.98 | 1 |

| veronika (ft7187) | 0.7% | 0.12 | 0.4% | 3.0% | 50.0% | 3.11 | 100 |

| veronika (ft9035) | 0.4% | 0.12 | 0.3% | 2.1% | 60.0% | 2.75 | 1000 |

| sven (ft18550) | 0.8% | 0.20 | 0.4% | 2.1% | 50.0% | 1.79 | 10000 |

| *при инвестировании через консультантов | |||||||

Матрицу корреляции ПАММ-счетов и прочую детальную информацию, которую я использовал при вычислениях, можно найти тут.

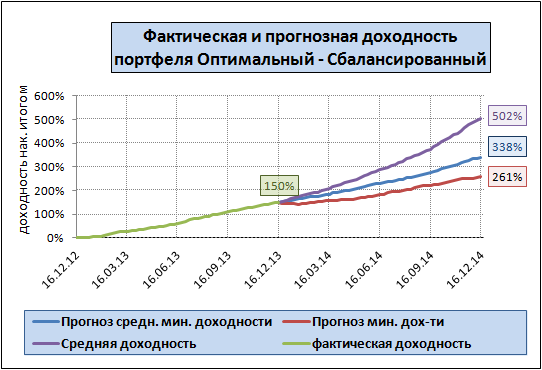

ПАММ-портфель «Оптимальный»

| Структура Портфеля «Оптимальный» | ||||

| Консерват не менее 3% в мес |

Сбалансир не менее 5% в мес |

Агрессивн факт 200% в год |

мин сумма инвест-я | |

| мин объем портфеля | $10 000 | $10 000 | $10 000 | |

| Риск (СКО) | 1.32% | 1.76% | 2.08% | |

| Факт дох-сть инв-ра за прошлый год | 107.8% | 149.9% | 200.0% | |

| Средняя минимальная дох-ть инвестора в мес | 3.9% | 4.8% | 5.47% | |

| Средняя минимальная дох-ть инвестора в год | 57.6% | 75.4% | 89.5% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 36.1% | 44.3% | 50.5% | |

| avp555 | 0.0% | 0.0% | 0.0% | 10 |

| Petrov_Ivan (USD) | 0.0% | 0.0% | 0.0% | 3 |

| Kostas (ATS) | 0.0% | 0.0% | 0.0% | 1 |

| Suzuka12 (USD) | 0.0% | 0.0% | 0.0% | 0 |

| morozFX (gbp…) | 0.0% | 0.0% | 0.0% | 10 |

| Desatnik (U96) | 0.0% | 0.0% | 0.0% | 4 |

| WIN_WIN | 3.0% | 3.0% | 0.0% | 100 |

| phil | 3.0% | 3.0% | 5.5% | 100 |

| HaFoAll | 0.0% | 1.6% | 8.0% | 100 |

| Trade-Bowl(ECNp20) | 0.0% | 0.0% | 0.0% | 1 |

| Trade-Bowl(ECNp40) | 8.0% | 6.0% | 8.0% | 1 |

| SMB(MulTiScalp) | 1.0% | 0.0% | 0.0% | 50 |

| Avas (ft5995) | 10.0% | 8.1% | 0.0% | 100* |

| sven (ft7031) | 10.0% | 0.0% | 0.0% | 200 |

| veronika (ft7165) | 3.3% | 0.0% | 0.0% | 100* |

| TP (ft6482) | 0.0% | 0.0% | 0.0% | 500* |

| AlexZhuk (ft7093) | 8.1% | 10.0% | 4.3% | 200 |

| investobolin (ft10253) | 0.0% | 0.0% | 0.0% | 100 |

| Patrik (ft11402) | 0.0% | 0.0% | 0.0% | 100 |

| Goldi (ft500775) | 0.0% | 0.0% | 0.0% | 500 |

| boldinov (ft506299) | 0.0% | 0.0% | 0.0% | 100 |

| Jborn (ft518906) | 5.1% | 8.0% | 13.0% | 10 |

| Klyaksa (ft519959) | 3.2% | 7.9% | 8.2% | 25 |

| votfx (ft520050) | 8.0% | 8.0% | 13.0% | 100 |

| Skilled (pf5000080) | 10.0% | 10.0% | 20.0% | 100 |

| Trader (pf5000099) | 10.0% | 10.0% | 4.6% | 100 |

| Fenix (pf5000106) | 2.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 5.0% | 5.6% | 0.0% | 500 |

| Lion (pf5000100) | 0.0% | 0.0% | 0.0% | 200 |

| Aleksej (pf5000152) | 0.0% | 0.0% | 0.0% | 100 |

| Hermes (pf5000164) | 0.0% | 0.0% | 0.0% | 200 |

| Master (pf5000176) | 1.4% | 0.0% | 0.0% | 100 |

| Maksim (pf5000182) | 2.8% | 6.7% | 0.0% | 100 |

| Perseus (pf5000194) | 1.8% | 6.0% | 6.3% | 50 |

| Viktor (5000380) | 3.3% | 6.0% | 9.0% | 18 |

| 5000242 | 1.0% | 0.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

Снизил максимальную долю отдельного счёта до уровня не более 10% в консервативном и сбалансированным портфелях — количество доступных для инвестирования ПАММ-счетов более чем достаточно для подобной политики.

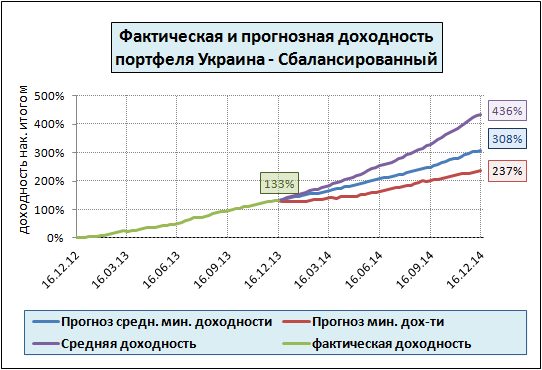

ПАММ-портфель «Украина»

| Структура Портфеля «Украина» | ||||

| Консерват не менее 3% в мес |

Сбалансир не менее 5% в мес |

Агрессивн факт 200% в год |

мин сумма инвест-я | |

| мин объем портфеля | $10 000 | $10 000 | $10 000 | |

| Риск (СКО) | 1.41% | 1.73% | 2.34% | |

| Факт дох-сть инв-ра за прошлый год | 106.9% | 132.8% | 189.0% | |

| Средняя минимальная дох-ть инвестора в мес | 4.1% | 4.8% | 6.1% | |

| Средняя минимальная дох-ть инвестора в год | 62.3% | 75.4% | 104.4% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 38.8% | 44.9% | 57.9% | |

| Avas (ft5995) | 10.0% | 10.0% | 0.0% | 100* |

| sven (ft7031) | 10.0% | 6.3% | 0.0% | 200 |

| veronika (ft7165) | 8.0% | 0.0% | 0.0% | 100* |

| TP (ft6482) | 0.0% | 0.0% | 0.0% | 500* |

| AlexZhuk (ft7093) | 10.0% | 10.0% | 10.3% | 200 |

| investobolin (ft10253) | 0.0% | 0.0% | 0.0% | 100 |

| Patrik (ft11402) | 1.0% | 1.0% | 1.0% | 100 |

| Goldi (ft500775) | 0.0% | 0.0% | 0.0% | 500 |

| boldinov (ft506299) | 0.0% | 0.0% | 0.0% | 100 |

| Jborn (ft518906) | 6.3% | 8.0% | 13.0% | 10 |

| Klyaksa (ft519959) | 4.0% | 7.4% | 12.7% | 25 |

| votfx (ft520050) | 8.0% | 8.0% | 13.0% | 100 |

| Skilled (pf5000080) | 10.0% | 10.0% | 20.0% | 100 |

| Trader (pf5000099) | 10.0% | 10.0% | 7.7% | 100 |

| Fenix (pf5000106) | 3.2% | 2.2% | 0.0% | 200 |

| SkyFx (pf5000105) | 6.8% | 7.2% | 0.0% | 500 |

| Lion (pf5000100) | 0.0% | 0.0% | 0.0% | 200 |

| Aleksej (pf5000152) | 0.0% | 0.0% | 0.0% | 100 |

| Hermes (pf5000164) | 0.0% | 0.0% | 0.0% | 200 |

| Master (pf5000176) | 1.8% | 1.0% | 0.0% | 100 |

| Maksim (pf5000182) | 4.4% | 6.6% | 2.2% | 100 |

| Perseus (pf5000194) | 2.2% | 5.4% | 9.1% | 50 |

| Viktor (5000380) | 3.4% | 6.0% | 11.0% | 18 |

| 5000242 | 1.0% | 1.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

Так же как и в оптимальном портфеле для сбалансированного и консервативного портфеля снижена максимальная доля отдельного счёта в портфеле.

ПАММ-портфель «Без Украины»

Методика расчёта

При расчёте Оптимальных ПАММ-портфелей я использую имитационную математическую модель, которая перебирает все возможные структурные комбинации портфеля и в итоге выбирают такую структуру при которой общие показатели соотношения доходности и риска наиболее оптимальны при заданном уровне целевой доходности.

В итоге полученный портфель имеет очень гладкую — постоянно возрастающую кривую доходности. Для инвестора это означает получение довольно стабильной прибыли без резких колебаний.

При отборе ПАММ-счетов участвующих в расчёте оптимальных ПАММ-портфеле я перебираю автоматически все ПАММ-счета на таких площадках как Альпари, Пантеон Финанс, Форекс Тренд, RVD Markets и Форекс Клуб.

Так же я использую временной фильтр — в мой ПАММ-портфель могут попасть только такие счета которые существуют не менее 1 года (за редким исключением). При этом чем больше возраст счёта тем большую долю в моем портфеле он может занять. Практика показала, что время — это один из важнейших показателей работы ПАММ-счета. Было не мало счетов которые показывали хорошие результаты торговли в течении очень продолжительного промежутка времени, но по каким то причинам «сливались» не дожив до года.

Отфильтровываю ПАММ-счета использующие в своей торговле такие техники как мартингейл и усреднение. Эти техники отличаются тем что искусственно «сглаживают» кривую доходности ПАММ-счёта при этом показывают очень высокие результаты доходности.

Но достигаются такие результаты путем резкого увеличения объема используемой маржи при торговле, что рано или поздно приводят к почти мгновенному сливу торговых счетов.

Так же советую к ознакомлению статьи в которых я касаюсь основных моментов методики формирования ПАММ-портфеля и управления им:

- Общая статья об инвестировании в ПАММ-счета

- Как правильно формировать ПАММ портфель

- Диверсификация рисков

- Управление инвестиционным портфелем: периодическая ребалансировка