Содержание

Итоги года – глобальные

Всё это на фоне сильного роста волатильности. На графике ниже значения VIX – основного индикатора волатильности американского фондового рынка, за последние 5 лет. После близких к историческим минимумам значений прошлого года VIX на короткое время превысил 50 на фоне падения в начале года, и ещё раз вырос до 30 уже ближе к концу года.

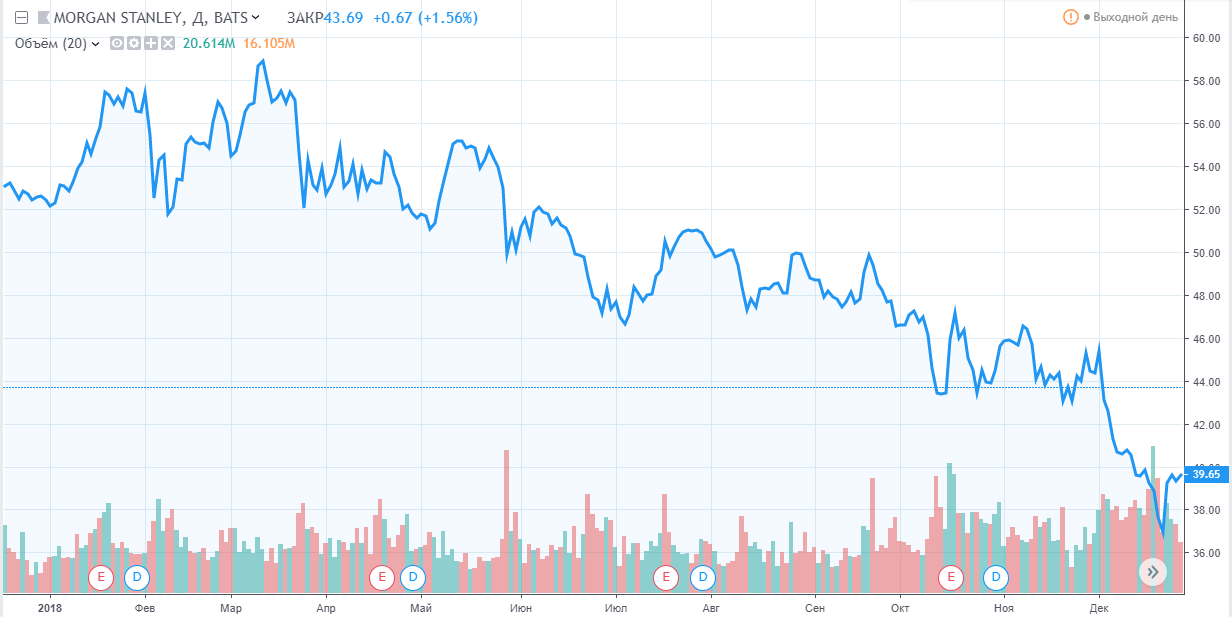

При этом значительно упала рыночная стоимость всех крупнейших финансовых конгломератов мира:

За счёт ослабления рубля, будучи выраженными в долларах, отрицательными являются результаты всех основных активов и российского фондового рынка: рубль упал более чем на 20%, поэтому при переводе в доллары показали убыток как фондовые индексы (около 4% падение за год с учётом дивидендов), так и облигации (корпоративные облигации показали за год порядка +4%, что меньше банковского депозита, и, разумеется, это совершенно неспособно компенсировать 20%-ное падение рубля за год).

А доллар несколько вырос за год: индекс доллара показал порядка +4%, укрепившись к основным мировым валютам во главе с евро.

После неплохого роста последние несколько лет, хедж-фонды тоже показали отрицательный результат за год (на скриншоте HFRX Global Hedge Fund Index за последние 3 года):

Barclays Global Macro Index (индекс макро хедж-фондов от Barclays) также показал минус впервые за последние несколько лет:

Прибыль за 2014-2017, конечно, не особо радует (аналогично и в случае с более широкой выборкой HFRX Global Hedge Fund Index), но это уже совсем другая история. 🙂

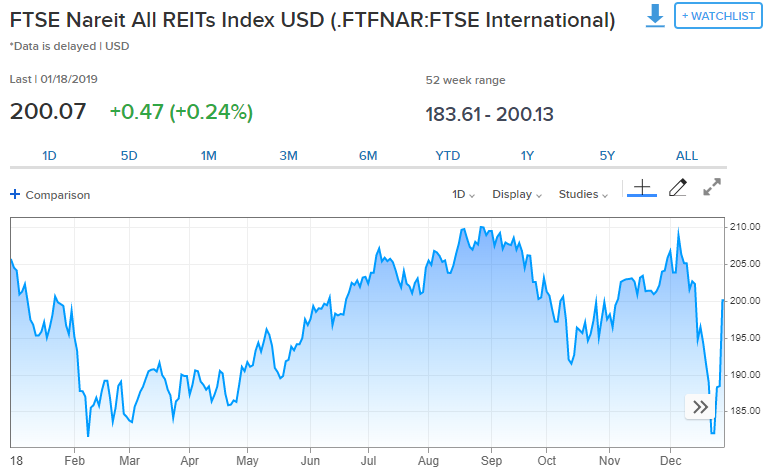

Упала и недвижимость, как в России, так и в США. И если в России падение осуществилось за счёт ослабления рубля, то в США – за счёт падения стоимости. За год индекс американской недвижимости потерял порядка 8%:

Упали и все крипторынки. Наиболее популярные криптовалюты (Bitcoin, Ethereum, Ripple) упали за год на 70-90%, а капитализация рынка упала с невероятных ~$800 млрд до текущих $120-$130 млрд:

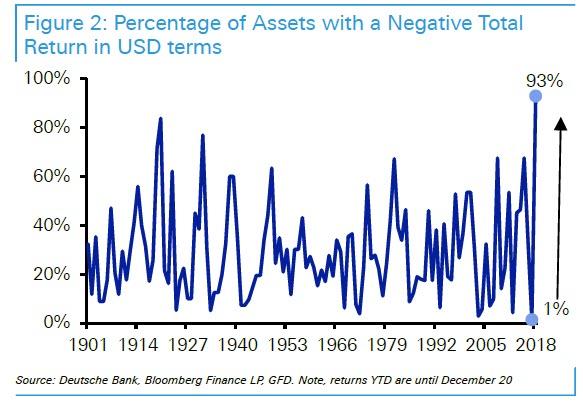

В целом год характеризуется падением по широкому спектру рынка. Причём настолько впечатляюще «гладких» падений не было, похоже, никогда. По данным Deutsche Bank, 93% активов принесли в 2018 году убыток, и это максимальное значение данного показателя за всю историю наблюдений с 1901 года. Интересно отметить, что 2017 был лучшим годом по этому показателю – лишь один класс активов (1% от общего числа активов под наблюдением) показал убыток за год в долларах – рынок облигаций Филиппин.

Похожий вывод сделали и аналитики Morgan Stanley. Согласно их данным, ни один из основных классов инвестиций (фондовые индексы и облигации развитых и развивающихся экономик, недвижимость, сырьевые товары и драгоценные металлы) не смог в прошедшем году превзойти инфляцию (будучи номинированными в долларах).

При этом подобного результата не было даже в 2008 году, когда, к примеру, гос. облигации США смогли превзойти инфляцию. Для пущей драматичности новость снабдили комментарием от аналитиков Morgan Stanley: «Если диверсифицированные инвесторы задумываются, почему получили в ушедшем году убыток, оставьте это: спрятаться было негде».

Итоги года – локальные

К сожалению, указанное верно и для большинства масштабируемых торговых систем на Форексе: для диверсифицированного портфеля год вышел возле нуля или в минусе. Является это совпадением, или же отрицательные результаты фондовых рынков, хедж-фондов, товаров, недвижимости, криптовалют и масштабируемых трейдеров на Форексе как-то связаны между собой, сказать нельзя, но прошедший год явно оказался плохим (и для ряда трейдеров – впервые отрицательным).

Подробный обзор результатов ряда масштабируемых трейдеров я уже сделал в обзоре Lazarus, и отдельно — для площадки ICE FX.

Поэтому не буду здесь повторяться, и приведу лишь краткий вывод: для большинства трейдеров на Форексе с масштабируемой торговлей (т.е. такой, которая ведёт себя примерно одинаково хорошо и на $10к аккаунте, и на $10m) прошедший год был тяжёлым: у кого-то результат отрицательный или в районе нуля, для других год стал худшим за последние 4-5 лет реальной торговли. Если делать разбивку по торговой логике, то все пробойщики на EURUSD за год в минусе, импульсники на мажорах в небольшом плюсе, импульсники на кроссах в минусе.

Какой вывод можно из этого сделать? В первую очередь, на мой взгляд, – что даже широкая диверсификация по множеству разнородных активов не всегда позволит получить прибыль. Даже включение в портфель акций и облигаций развитых и развивающихся рынков, металлов и недвижимости не спасло бы его от убытков – упало всё и сразу. Во вторую – ни один трейдер или инвестор, каким бы профессионалом он не был, не застрахован от убытков, в том числе и на промежутках времени длиной в год и более. И финансовые рынки вообще такая необычная сфера, в которой нередко можно сделать всё правильно, но за счёт каких-то непредсказуемых событий вместо прибыли выйдет убыток. И хотя второй вывод очевиден и понятен любому опытному участнику рынка, благодаря хорошей безубыточной серии лет для многих из трейдеров мы как-то об этом не особо задумывались.

Итоги года – мои

Тем не менее, год закрыт с убытком. Причём во многом здесь вина не управляющих, а моя личная: именно в этом году я увеличил риски и стал вкладывать более крупные суммы (в т.ч. через счета Project Lazarus в Альпари и ICE FX). За что и поплатился крупными потерями.

Разумеется, этого можно было избежать снижением рисков. Однако мне нравилась (и по-прежнему нравится) идея подобного собственного проекта, так что за её реализацию принялся с энтузиазмом. Но, глядя назад, могу сказать, что изменить ситуацию коренным образом не было никакой возможности (можно было только снизить риски и уменьшить вложенные суммы), поэтому сложно назвать это ошибкой. Лучшее, что можно сделать в подобной ситуации – сделать необходимые выводы и идти дальше.

В чём причина?

На Форексе в 2018 году была явно сниженная волатильность в совокупности с вялой реакцией на новости. Один из моих коллег провёл такие подсчёты: подсчитал число раз, в течение которых за вышедшей новостью следовало направленное движение от 2% и более (в любую сторону) на соответствующем данной новости мажоре:

Как видим, 2018 год (а особенно вторая половина) был невероятно бедным на подобные события. Соответственно, не было и каких-либо возможностей для масштабируемых торговых систем, ведь они в основном ориентируются на «ловлю» направленной реакции на события – трендов. В 2018 же рынок был весьма вялым, что и обусловило относительно плохой торговый результат.

Изменения в торговле

Разумеется, никто не знает, станет ли 2019 более богатым на направленные тренды. И хотя история показывает, что раньше они всегда были, будущее неизвестно никому. Однако многие управляющие после прошедшего года уже внесли, или же вносят в настоящее время ряд изменений в торговлю. Не буду здесь уточнять подробности, скажу лишь, что все, разумеется, «держат руку на пульсе» и не только наблюдают за ситуацией, но и принимают действия по этому поводу. Друг, как известно, познаётся в беде, а трейдер – в просадке. Тем не менее, никто из них не перегибает палку и не вносит опрометчивых корректив без длительного обдумывания и тестирования.

Основным направлением работы является диверсификация – по торгуемым активам, типам торговых систем. Так, управляющий ProfitLine уже запустил весьма перспективный счёт PL_Combo, Naragot разработал несколько вариантов импульсных систем и увеличил диверсификацию вариантов пробойных, DIMTrade активно дорабатывает Belkaglazer.

Кроме того, прорабатываются различные фильтры, которые могут помочь на текущем рынке. И хотя не все управляющие считают хорошей идею зажимать фильтры по волатильности (подход, приведший к более-менее удовлетворительным результатам в 2018 у Lucky, Celdic), некоторые из них всё же активно прорабатывают смежные идеи, лежавшие до сих пор «на полке».

О ночном скальпинге

В общем-то, единственным оставшимся направлением на Форексе, в котором что-то ещё можно сделать (кроме эволюционных изменений имеющихся торговых систем, которыми занято большинство рассматриваемых в блоге управляющих), является диверсификация торгового портфеля с добавлением в него т.н. mean-reversion систем, т.е. не ориентирующихся на попытки поймать тренды, а действующих скорее по обратной логике – на ловлю откатов. На Форексе этот класс систем представлен в основном ночными скальперами (поскольку днём всё-таки часто выходят новости, которые вызывают относительно резкие движения, вследствие которых у систем данного типа возможны большие убытки, а ночь – время отсутствия трендов, благоприятное для них).

Однако ночной скальпинг – весьма и весьма специфичный вид торговли. Во-первых, у него противоположна не только логика работы, но и логика заработка. Если momentum системы в основном исходят из логики «множество небольших убытков, и время от времени – крупная прибыль, перекрывающая эти убытки», то логика заработка mean-reversion систем – «множество мелких прибылей, и время от времени – крупные убытки, нередко перекрывающие эту прибыль».

Это приводит к ряду важных последствий, в числе которых – более высокая вероятность «слома» стратегии в сравнении с momentum.

При этом торговля ведётся во время низкой ликвидности на Форексе (ночью), что приводит к следующим следствиям:

1. Чтобы извлечь ту же прибыль в %, что и momentum системы, торговать нужно сравнительно более высоким плечом.

2. Торговля плохо масштабируется – ночной скальпинг порой очень хорош для личных торговых счетов до $10к, но плох для ПАММ- и MAM-счетов на сотни тысяч и миллионы долларов, поскольку проскальзывания на них убивают всю получаемую прибыль.

3. В моменты низкой ликвидности сравнительно небольшие участники рынка способны его сильно «продавить», вызывая события, подобные произошедшему недавно (2 января) на парах с йеной и австралийцем, а ранее (7 октября 2016) – и со сравнительно более ликвидным фунтом. Хотя подобные события случаются и редко, из-за п. 1 они способны полностью обнулить депозит, или же привести к потерям заработанной за пару лет прибыли, что и было успешно продемонстрировано рядом ночных скальперов.

Разумеется, что некоторые превентивные действия (к примеру, отключение торговли на новогодние праздники) способны уменьшить вероятность подобных событий, однако они всё равно весьма вероятны, и на длительных промежутках времени неизбежны.

Поэтому встаёт вопрос целесообразности применения подобных систем в торговом портфеле. На мой взгляд, разумный компромисс – использование нескольких разнородных mean-reversion систем, открывающих строго не более одной сделки на пару (с ограничением числа коррелирующих пар), доля каждой из которых позволяет минимизировать последствия возможных форс-мажоров.

И вроде бы, если глянуть рейтинг Альпари, кажется, что подобных ночных скальперов на площадке немало. Однако на самом деле 90% из них представлено двумя различающимися друг от друга группами:

1. Роботы – скальперы Чувашова (счета TARB, Cyborg, FINTRADER, Swiss Invest и компания – всего несколько десятков сильно похожих счетов).

2. Роботы – скальперы, основанные на общеизвестном Generic (Wunderbar Invest, NightS2P, Keltner Channel и другие – тоже не один десяток счетов).

При этом скальперы Чувашова помимо ночного скальпинга (который сам по себе является весьма рискованным видом торговли) используют ещё и усреднение (до 3 сделок на пару). Так что использование их в портфеле сомнительно вдвойне.

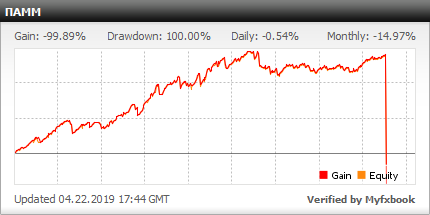

Из оставшихся 10% ряд трейдеров отличается от остальных явно «токсичным» растягиванием стопов и подтягиванием тейков. К таким относится, например, этот счёт (недавно занявший первую строчку рейтинга Альпари):

Никаких долгосрочных перспектив у подобных счетов нет и быть не может, т.к. нужно весьма небольшое число убыточных подряд сделок, чтобы слить полученную за год или более прибыль, а такие серии сделок обязательно будут, это лишь вопрос времени.

Показанный по ссылке выше счёт при этом использует хитрый приём по «сглаживанию» кривой доходности: риски вначале были заметно выше, чем сейчас. Будучи приведённым к постоянным рискам, счёт выглядел бы заметно хуже, а результат за последний год наверняка был бы близким к нулю.

Однако к чести управляющего стоит отметить, что он не делает таких ошибок, как Чувашов. К примеру, торговля регулярно и каждый год обязательно останавливается на новогодние праздники. Видны остановки и в моменты важных событий (например, выборы в США в ноябре 2017). Тем не менее, рассматривать подобную систему в портфель нет никакого смысла.

Остаются считанные единицы оригинальных разработок, таких как, к примеру, Belkaglazer управляющего DIMTrade. Полагаю, что его mean-reversion роботов имеет смысл небольшой долей добавить на счета Lazarus и в свой инвестиционный портфель.

Что дальше

| Актив | Результат, $ | Результат, % | Остаток, $ | Доля, % |

| ПАММ-площадки | -9150 | -21.3 | 32039 | 94.2 |

| Альпари | -2492 | -25.7 | 7202 | 21 |

| Stability DualTurbo | 1 | 0.9 | 106 | 0.3 |

| Aperi Oculos X4 | -207 | -29.7 | 490 | 1.4 |

| Sempiternus 15M | -144 | -24.0 | 456 | 1.3 |

| Sportloto1 | -62 | -9.4 | 596 | 1.8 |

| F-Crash Test | -107 | -37.2 | 180 | 0.5 |

| Lazarus | -655 | -22.4 | 2272 | 6.7 |

| Lazarus Aggressive | -936 | -32.0 | 1991 | 5.9 |

| Lazarus RUR | -148 | -19.8 | 599 | 1.8 |

| Lazarus X1.5 RUR | -235 | -31.4 | 512 | 1.5 |

| ICE-FX | -6659 | -43.9 | 24837 | 73 |

| SolandrX6 | -955 | -33.6 | 1575 | 4.6 |

| PolarX6 | 415 | 10.9 | 2867 | 8.4 |

| ProfitLineX6 | -1482 | -36.8 | 3470 | 10.2 |

| iCompositeX6 | -123 | -3.0 | 3224 | 9.5 |

| FCrashTest | -277 | -6.9 | 3470 | 10.2 |

| Lazarus | -550 | -12.7 | 3337 | 9.8 |

| LazarusX2 | -3687 | -32.8 | 6894 | 20.3 |

| Реальное ДУ | -20 | -1.0 | 1966 | 5.8 |

| Brava Fund | -20 | -1.0 | 1966 | 5.8 |

| Псевдо ДУ | 0 | 0.0 | 0 | |

| Моя торговля | 0 | 0.0 | 2741 | |

| FXOpen | 0 | 0.0 | 2741 | |

| Atomic | 0 | 0.0 | 2741 | |

| Всего | -9171 | -22.9 | 36746 |