В силу своей редкости ситуация очень интересна с ликбезной точки зрения, так как позоляет лучше понять что впринципе может случиться со счетами hibrumix в случае реализации крайне негативных торговых факторов.

В обзорной статье я писал, что счета хибрумикс это портфель из различных торговых систем и самое плохое что может случиться — это слив входящих в портфель систем. Событие крайне редкое, но случающееся. Слив одной из системы в январе дал убыток в размере 20% на счета с рисками х1. В этом же факте находится ответ на вопрос о том могут ли счета хибрумикс слиться. Нет, не могут, потому что на каждую входящую в портфель систему имеется величина максимальных потерь или если говорить иначе своеобразный стоплосс.

Почему я не могу позволить себе «рискнуть всем» и, с использованием бесконечного мартина, не попытаться вывести счёт в плюс в подобных ситуациях? Потому что это бессмысленное мероприятие, так как сложность выхода из глубоких просадок растёт не линейно величине просадки. Что я имею ввиду? А вот что:

- чтобы выйти из просадки в 5% необходимо заработать 100/95-1=5,2%

- чтобы выйти из просадки в 10% необходимо заработать 100/90-1=11%

- чтобы выйти из просадки в 20% необходимо заработать 100/80-1=25%

- чтобы выйти из просадки в 33.3% необходимо заработать 100/66,6-1=50%

- чтобы выйти из просадки в 50% необходимо заработать 100/50-1=100%

- чтобы выйти из просадки в 75% необходимо заработать 100/25-1=300%

- чтобы выйти из просадки в 90% необходимо заработать 100/10=900%

- если слить депозит полностью, то выход из просадки за счёт базового депозита в принципе невозможен.

Находясь в просадке я не буду получать вознаграждение управляющего, а значит не буду зарабатывать вообще неопределенно долго. При этом увеличивая риски и ставя на кон все средства в управлении я не рискую собственными деньгами, но при этом появляется возможность моментально выйти из просадки и продолжить работу в обычном режиме получая свой стандартное вознаграждение.

Следствием такой логики, верной с точки зрения теории игр, при условии, что слив денег управляющему никакими последствиями не грозит, становится политика неадекватных рисков, приводящая к полному сливу денег в управлении.

В моём случае такая логика не работает по банальной причине — я инвестирую очень ощутимую сумму собственных средств в свою торговлю. При этом я инвестирую в свою торговлю с увеличенным риском, а значит в любой момент времени рискую больше чем отдельно взятый инвестор как в абсолютном выражении так и в относительном.

В январе мой личный убыток от собственной торговли составил $50000, что больше чем у любого отдельно взятого моего инвестора. При этом я знаю, что моя торговля прибыльна, а значит оставшегося капитала достаточно, чтобы не просто отбить полученный в январе убыток, но и заработать сверх этого.

Убытки — это неотъемлемая часть инвестиционного процесса. Когда я пишу в описании торговой системы, что ожидаемая доходность от инвестиций в год находится в довольно широком диапазоне 50%-100% я как раз подразумеваю то, что возможны убытки, которые ощутимо корректируют ожидаемую доходность

Если бы я обладал торговой системой с отношением доходность/просадка в размере 10:1, то такую систему я бы настраивал не на 100% годовых, а на 300%-500%, просто потому что её качество позволяет получить соответствующую доходность находясь в комфортной величине предельной просадки.

В целом, большая часть моих инвесторов всё это понимают, поэтому какого либо ощутимого роста негативных комментариев я не ощутил. В определенном смысле «досталось» от этой просадке новым инвесторам, которых довольно много. Безусловно, они не ожидали такого «эпичного» начала инвестирования.

Я прекрасно понимаю таких инвесторов, действительно подобное начало инвестирования оказывает крайне демотивирующее воздействие, но если бы я знал когда мы зафиксируем убыток — я бы просто в такие моменты отключал всю торговлю. Сама суть биржевой/внебиржевой торговли заключается в том что такие ситуации невозможно предсказать.

Краткосрочный результат инвестирования вообще крайне сложно предсказать, он вполне может быть отрицательным даже при инвестировании в очень хороших управляющих.

Работу продолжаю в прежнем режиме. Каких либо существенных корректировок в принципы и стратегию торговой системы hibrumix, в связи с зафиксировнным убытком, вносить не планирую, так как всё показатели находятся в заявленных рамках.

Инвесторам которые считают, что им со мной не по пути, рекомендую, прежде чем прекращать сотрудничество со мной, дождаться выхода инвестиционных счетов из просадок, так как до этого события эффективность инвестиционных счетов ощутимо больше, так как не платится вознаграждение управляющему.

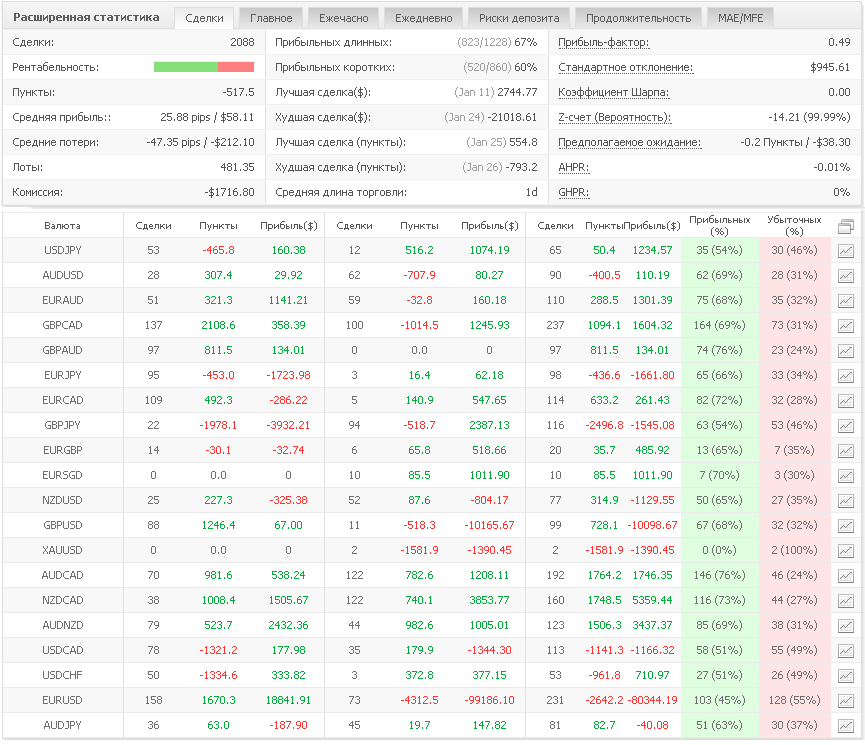

Ниже выкладываю статистику по закрытым позициям за прошедший период на основном моём ПАММ-счёте.

Доходность активов за неделю

| доходность и объем управляемого портфеля по состоянию за период с 01.01.2018 до 28.01.2018 | ||||||||

| Активы | URL pamm | URL mfxb |

Доход за период, $ |

Доход за период, % |

Ввод/ вывод за период, $ |

Доход за историю, $ |

Остаток, $ |

в т. ч. личный остаток, $ |

| Управляемые мной счета | -359 805 | -22.0% | +80 066 | +649 232 | 1 354 071 | 127 045 | ||

| Alpari HibRuMix x1 | alpari | stat. | -80 916 | -22.8% | -14 002 | +313 403 | 307 300 | 4 046 |

| ↳Alpari HibRuMix x1 клон | alpari | stat. | -68 959 | -20.4% | +33 818 | +55 421 | 321 025 | 3 997 |

| Alpari HibRuMix RUB x1 | alpari | stat. | -52 564 | -21.3% | +20 184 | +101 726 | 230 855 | 16 691 |

| Alpari HibRuMix x2 | alpari | stat. | -46 415 | -38.1% | -18 639 | +116 753 | 89 374 | 3 456 |

| ↳Alpari HibRuMix x2 клон | alpari | -14 532 | -49.7% | -19 973 | -13 575 | 12 002 | 12 198 | |

| Alpari Di | — | stat. | -36 857 | -21.2% | +22 191 | +51 227 | 166 602 | 0 |

| IceFx HibRuMix x1 | icefx | stat. | -4 620 | -25.0% | +439 | +310 | 16 355 | 16 355 |

| Darwinex HibRuMixM | dwx | stat. | -4 583 | -38.6% | +0 | -3 704 | 9 586 | 9 586 |

| AlfaForex HibRuMix | alfa | stat. | -20 064 | -21.2% | +25 249 | -7 308 | 97 296 | 4 392 |

| AlfaForex HibRuMix rub | alfa | -3 480 | -11.9% | +30 769 | -3 299 | 42 857 | 2 | |

| FXOpen HibRuMix | fxopen | -2 926 | -40.2% | +0 | -2 255 | 5 814 | 1 319 | |

| UK brokers pool* | stat. | -23 888 | -35.7% | +30 | -13 421 | 55 006 | 55 006 | |

| архивные счета | +53 952.4 | |||||||

| Избранные инвестиции | -293.8 | -1.5% | +0 | +5 194.5 | 19 824 | 19 824 | ||

| Ice-FX iComposite*6 | ice-fx | stat. | -293.8 | -1.5% | +0 | +2 558.4 | 19 824 | 19 824 |

| архивные счета | +2 636.1 | |||||||

| Сторонние ПАММ-счета | -18.3 | -2.2% | +0 | +23.6 | 812.1 | 812.1 | ||

| Альпари | -13.6 | -2.4% | +0 | +98.3 | 562.7 | 562.7 | ||

| Stability DualTurbo | alpari | stat. | -1.2 | -1.0% | +0 | +10.4 | 110.4 | 110.4 |

| Merk-pamm2 | alpari | stat. | +3.1 | +1.9% | +0 | +59.7 | 159.7 | 159.7 |

| Lucky Pound Elite | alpari | stat. | -15.7 | -8.2% | +0 | +75.5 | 175.5 | 175.5 |

| Solandr Sportloto1 | alpari | stat. | +0.2 | +0.2% | +0 | +17.2 | 117.2 | 117.2 |

| архивные счета | -64.3 | |||||||

| Alfa-Forex | -4.7 | -1.8% | +0 | -6.2 | 249.5 | 249.5 | ||

| Stability STurbo USD | alfa | — | +0.0 | +0.0% | +0 | -19.3 | 139.3 | 139.3 |

| Lucky Pound Alfa | alfa | — | -4.7 | -4.1% | +0 | +10.1 | 110.1 | 110.1 |

| Solandr Sportloto1 | alfa | — | +0.1 | +0.1% | +0 | +4.0 | 104.0 | 104.0 |

| архивные счета | -1.1 | |||||||

| FXOpen | +0 | -68.5 | 0.0 | 0.0 | ||||

| нет активных вложений | ||||||||

| архивные счета | -68.5 | |||||||

| Системы автоторговли | -37.0 | -1.4% | +0 | -261.0 | 2 639 | 2 639 | ||

| Tickmill-SSH Autotrade | stat. | -37 | -1.4% | +0 | -261 | 2 639 | 2 639 | |

| нет активных вложений | ||||||||

| Общий итог | -360 154 | -21.7% | +80 066 | +654 189 | 1 377 346 | 150 320 | ||

| *суммарный результат торговли на моих счетах открытых в брокерах-юрисдикциях: IG-UK, LMAX-UK, Tickmill-UK, FxPro-UK, Valutrades-UK, IC Markets-AU | ||||||||

В данной таблице вы можете еженедельно отслеживать результаты моего инвестирования как в собственные торговые счета так и в инвестиционный портфель сформированный из сторонних ПАММ-счетов, которые я считаю достойными инвестирования.