Основные новости

По себе и своим знакомым заметил, что это прямо-таки новая национальная забава: каждый пользователь норовит по несколько раз в день зайти в Telegram без прокси, чтобы проверить, а работает, или уже (ещё) нет.

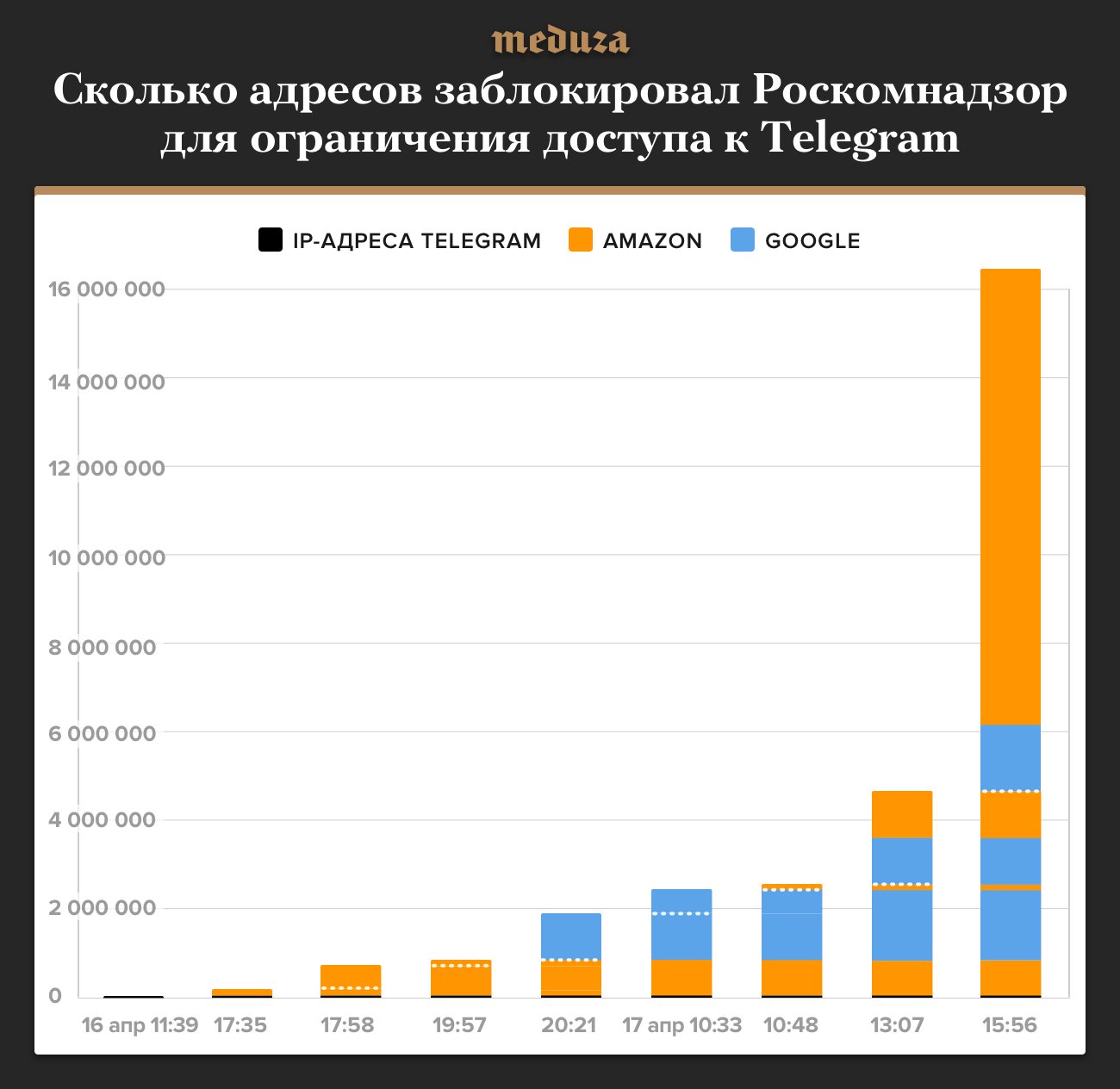

И хотя в теории на крайний случай у РКН есть «ядерная бомба» в виде возможности убрать Telegram из российских Google Play и App Store, а также блокировки push-уведомлений, которые наверняка приостановят рост числа пользователей из РФ, пока что «подрывать» её не стали, и ограничились лишь блокировкой порядка 16 млн (на момент написания отчёта) IP-адресов.

Как видно, сильнее всего досталось облачным сервисам Amazon, которыми Telegram активно пользуется для обхода блокировок. Причём заблокированными оказались, конечно, не только сервера Telegram, но и, к примеру, большинство VPS-серверов Amazon, которые можно получить бесплатно, что привлекает многих трейдеров.

К примеру, ими пользуется Naragot, сообщивший, что на момент написания отчёта 3 из 5 используемых им VPS в Amazon оказались заблокированными для доступа из РФ. Хотя получить к ним доступ, конечно, можно через прокси и VPN. Или через оставшиеся рабочими VPS 🙂

Заблокированными оказались и некоторые связанные с Форексом сайты. Так, на момент написания отчёта я не мог зайти на forexpf.ru (высвечивалось сообщение о блокировке ресурса), но очевидно, что масштаб нарушений в работе сайтов и сервисов намного больше.

На финансовых рынках тем временем тишь да гладь. EURUSD уже не первый месяц болтается в сужающемся канале:

Большинство известных управляющих либо находились вне рынка, либо получили небольшой убыток. Отличился на общем фоне разве что Asmodeux, занимающий на текущий момент вторую строчку рейтинга Альпари:

Справедливости ради, буквально пару часов назад место было первым, что в своём роде делает управляющего уникальным — он единственный, чьи счета находились на верхушке и старого и нового рейтинга, и по несколько раз. Управляющий, очевидно, неплохо понимает, на что надо ориентироваться, чтобы попасть на верхушку рейтинга и обладает достаточно качественной системой, чтобы проворачивать этот трюк раз за разом с определённой периодичностью. В целом по этой причине и вкладываю в его высокорисковый счёт.

Индекс S&P 500 в очередной раз находится в попытках восстановиться в район 2800+, но пока ему это не удаётся. Является ли это началом многолетней стагнации, или же лишь временной просадкой перед очередным обновлением хаев, никто не знает, так что продолжаем наблюдать.

Капитализация крипторынков по-прежнему находится на уровнях ноября-начала декабря прошлого года.

Бэктесты Lucky Pound

В комментариях к одному из прошлых отчётов читатели интересовались бэктестами Lucky Pound, чтобы был ориентир, на каких уровнях лучше доливаться.

Мы с управляющим поговорили по этому поводу и решили опубликовать эту информацию для рисков, соответствующих счёту X1 в ICE FX. Ниже результаты тестов вместе с кратким пояснением.

В настоящий момент на счетах управляющего торгуется портфель систем. Моделирование велось для основного (X1) счёта управляющего в ICE FX. На нём в настоящее время стоит 5 отдельных АТС (роботов): по две на EURUSD и GBPUSD, плюс одна на AUDUSD. И хотя параметры доходности и риска систем заметно отличаются, их комбинирование позволяет получить результат, превосходящий таковой у самой лучшей из отдельно взятых систем за счёт низкой корреляции между системами и портфельного эффекта.

Что сделано: взяты тесты каждой из стоящих в ICE на X1 счету систем с установленными там рисками, проведено посделочное сведение результатов всех тестов в Excel. Результат можно наблюдать на графиках и в таблице, представленной ниже.

Начну с самого главного — таблички с результатами торговли по годам.

Как видим, никакой магии здесь нет — один год закрыт с околонулевым результатом (хотя историю 2000-2004 вряд ли имеет смысл учитывать всерьёз — не только рынок был совсем другим, но и качество котировок в этот промежуток времени зачастую существенно хромает), несколько лет были закрыты «в оранжевой зоне» с результатом 15-20% за год. При этом результат тестов в последние несколько лет выше среднего. Это не случайность, а следствие принципов настройки системы управляющим, согласно которым данные последних лет имеют бОльший вес при принятии решений об использовании тех или иных параметров. И с этим в целом сложно не согласиться: нет смысла постоянно ждать, скажем, повторения «кризисной» волатильности 2008-2009, ведь скорее всего рынок будет похож на последние годы, а более ранняя история используется в основном для проверки устойчивости алгоритма к изменениям на рынке. Так что при настройке надеемся на лучшее, но и готовиться к худшему не забываем.

Отдельно поясню высчитанные ниже таблички статистические параметры. Среднее — это средний год по результатам тестов, причём здесь учитывается вся доступная история. MaxDDB — максимальная просадка, наблюдавшаяся по балансу. Именно её можно достать из посделочной истории, потому что для точного вычисления максимальной просадки по эквити необходимо проводить отдельный трудоёмкий расчёт, который учёл бы также все колебания эквити, происходившие во время висения открытых сделок на счету.

Вместо этого максимальную просадку по эквити (MaxDDE) я прикинул эмпирически: уже достаточно давно при обработке результатов тестов управляющих (что я делаю, к примеру, для Айсов при назначении рисков управляющим), заметил что максимальная просадка по эквити для управляющих с жёсткими стопами и без использования усреднения обычно находится в диапазоне +15-25% от максимальной просадки по балансу. Таким образом, максимальную просадку по эквити MaxDDE оценил как 1.2*MaxDDB, получив значение, которое можно использовать в качестве примерного ориентира.

Ниже посчитаны отношения среднегодовой доходности к максимальной просадке. Хотя наибольшая доходность получена только за 3-5 лет истории, поэтому данные значения будут завышенными, своего рода «оптимистичной» оценкой.

Стагнация — максимальный период, в течение которого доходность по балансу не обновляла предыдущий максимум.

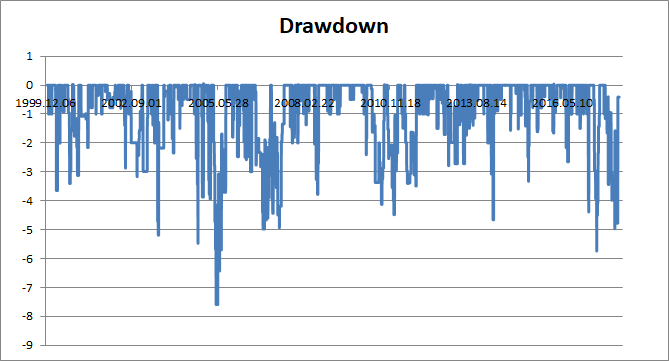

Теперь глянем на график просадок. Как видим, максимальная на истории просадка была достигнута в 2005 году. Хотя длительность её оказалась далёкой от максимальной, и на логарифмическом графике баланса тестового счёта её совершенно не видно:

Отдельно посмотрим график доходности за 2016-2017 годы. Как видим, визуально график весьма похож на то, что наблюдается на реальном счету:

Это подтверждает и дальнейшее посделочное сравнение: форвард-тест в тестере MT 4 полностью совпадает с последующей реальной торговлей за аналогичный промежуток времени. Это очень важно для оценки качества торговой системы, и подобную проверку следует при возможности устраивать всем управляющим, которых всерьёз рассматриваете в свой инвестиционный портфель.

В самом конце таблички посчитаны параметры, учитывающие лишь доходность в «жёлтые» и «красные» годы, т.е. без учёта лучших на истории лет. Таким образом получаем уже куда более «приземлённую» и реалистичную оценку среднего года порядка 25% при ожидаемой просадке по эквити до 9-10%. Полагаю, что именно таких параметров следует придерживаться при реалистичной оценке перспектив управляющего.

Новости ДУ/ПАММ/брокеров

| Актив | Результат, $ | Результат, % | Остаток, $ | Доля, % |

| ПАММ-площадки | 145 | 0.7 | 18466 | 90.3 |

| Альпари | 70 | 2.2 | 3306 | 16 |

| Stability DualTurbo | 1 | 1.3 | 105 | 0.5 |

| Aperi Oculos X4 | 45 | 7.0 | 697 | 3.4 |

| Sempiternus 15M | 27 | 4.7 | 600 | 2.9 |

| Sportloto1 | 9 | 1.4 | 657 | 3.2 |

| F-Crash Test | -6 | -1.9 | 287 | 1.4 |

| Elite | -8 | -0.8 | 961 | 4.7 |

| ICE-FX | 75 | 0.5 | 15160 | 74 |

| SolandrX6 | 162 | 8.0 | 2842 | 13.9 |

| PolarX6 | 0 | 0.0 | 3822 | 18.7 |

| ProfitLineX6 | -43 | -1.3 | 4032 | 19.7 |

| iCompositeX6 | -89 | -1.9 | 4117 | 20.1 |

| FCrashTest | 44 | 20.5 | 346 | 1.7 |

| Реальное ДУ | 17 | 0.8 | 1986 | 9.7 |

| Brava Fund | 17 | 0.8 | 1986 | 9.7 |

| Псевдо ДУ | 0 | 0.0 | 0 | |

| Моя торговля | -71 | -2.5 | 2741 | |

| FXOpen | -71 | -2.5 | 2741 | |

| Atomic | -71 | -2.5 | 2741 | |

| Всего | 90 | 0.5 | 23194 |