Содержание

Основные новости

В математике логарифмический масштаб графиков обычно используется для наглядного представления величин, отличающихся друг от друга на несколько порядков. К таким относится, например, громкость звука. Хотя нам это так не кажется, на самом деле мощность наиболее тихого и наиболее громкого слышимого звуков различается более, чем на 7 порядков (10 млн раз), однако, благодаря весьма хитрому устройству внутреннего уха субъективно мы не ощущаем такой большой разницы. Аналогично тому, как природа поработала над устройством уха, чтобы мы могли одинаково отчетливо воспринимать звуки, различающиеся по мощности в миллионы раз, математики в свое время поработали над масштабом графиков, чтобы на них можно было видеть одинаково отчетливо изменение как небольших, так и весьма больших значений.

Делается это путем перемены масштаба, как правило, одной из осей координат (обычно вертикальной — оси ординат). Если на обычных графиках шкала изменяется линейно (1, 2, 3, … 10), то на логарифмических графиках шкала изменяется экспоненциально (1, 10, 100, … 10000000000). В результате очень быстро растущая кривая экспоненциальной зависимости, выглядящая на графиках с линейным масштабом уходящей быстро вверх кривой, на графике в логарифмическом масштабе имеет вид прямой:

Если на первом графике прямую с трудом можно разглядеть внизу, то на втором мы можем видеть, как меняется характер как одной, так и другой кривой.

Применительно к графикам доходности логарифмический масштаб имеет следующий основной смысл. Схожие по размеру просадки на линейном графике будут сильно различаться в самом начале жизни счета и ближе к текущему моменту. Если доходность счета составляет тысячи процентов, то даже просадка 90% в самом начале на линейном графике будет практически незаметной, и 10-20% просадки ближе к текущему времени будут казаться куда больше по размеру, чем 90%, но весьма давно.

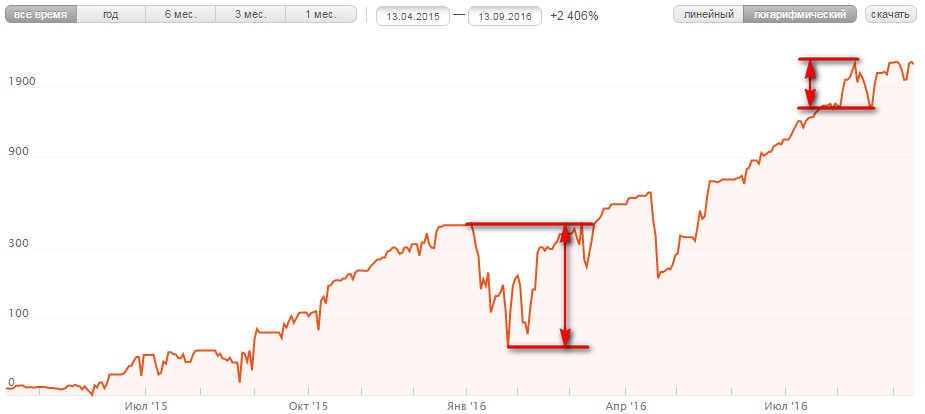

Однако, по сути, инвестор должен иметь представление о просадках на счету с самого его открытия. В myfxbook это можно сделать с помощью отдельной вкладки с данными о просадке. Однако для быстрой оценки размера просадок можно использовать и график доходности, только построенный не в линейном, а в логарифмическом масштабе. Рассмотрю это на примере одного из ПАММ-счетов Альпари — Surest. Сначала рассмотрим график доходности в линейном масштабе.

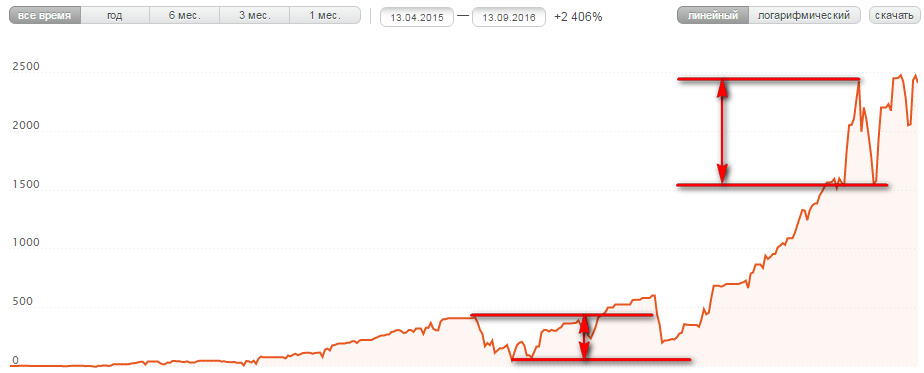

Попробуйте сначала «на глаз» прикинуть, какая просадка больше и во сколько раз. Теперь рассмотрим график в логарифмическом масштабе.

Теперь раскрою реальные числа: недавняя просадка в августе в правой части графика составила менее 40%, а более крупная в январе превысила 75%. На первом графике понять это без расчетов невозможно. На втором же графике очевидно, что просадка в январе была примерно раза в 2 больше недавней в августе.

Такой особенностью графиков в линейном масштабе отчасти объясняется массовое «бегство» инвесторов из счета, когда просадка едва ли достигает даже половины своей максимальной исторической величины. Люди зачастую просто не понимают, что такая просадка уже была ранее, и не раз, и их очень пугает такое резкое снижение на графике.

Использование графиков в логарифмическом масштабе позволяет избежать подобной участи. Стоит, однако, признать, что большинство инвесторов наверняка себе не представляет, что это за штука вообще такая — логарифмический масштаб, и большого влияния на решения инвесторов поэтому от данного нововведения ждать не стоит. Ну что ж, по крайней мере читатели данного блога теперь себе это примерно представляют.

Другая связанная с брокерами интересная новость — брокер Альфа-Форекс провел на этих выходных технические работы, в том числе и на своих торговых серверах. Но самое интересное — брокер при этом не уведомил своих клиентов об этом заранее, хотя бы письмом на почту. Наиболее информативно данное явление описал управляющий Solandr:

На прошедших выходных Альфа весьма коряво провела технические работы в плане информационного оповещения клиентов. Сообщение о технических работах, предполагающих смену IP адресов, появились на сайте только лишь в пятницу 9 сентября <ссылка на новость>

Никакого информационного письма в почтовый ящик я не получал.

Случайно наблюдая задержку в подключении терминалов брокера к рынку после выходных зашёл на сайт, где и обнаружил такой вот нежданчик в виде смены IP-адресов. При этом из двух заявленных серверов real-mt4-1.alfaforex.com:443 и real-mt4-2.alfaforex.com:443 доступным оказался только лишь первый из них.

Считаю это более чем серьёзным косяком техподдержки Альфы! Особенно учитывая тот момент, что на кону огромные суммы денег по всему сервису. Хорошо, что я оказался рядом и случайно об этом узнал, зайдя на их сайт. А что с теми, кто узнает об этом только лишь утром по звонку в техподдержку? Ну неужели нельзя всё по-человечески заранее запланировать и выслать уведомление клиентам минимум за 2 недели? А затем ещё и повторить 2 раза ближе к дате изменений? Ведь изменение произошло то весьма серьёзное? Все мои терминалы Альфы оказались неподключенными к рынку. Похоже, что в Альфе больше веб-дизайнеров, нежели реальных технарей.

Хотя, конечно, ничего критичного здесь не произошло, и трейдеры, практикующие торговлю со стопами даже при неблагоприятном развитии ситуации вряд ли могли потерпеть значительные убытки, такое пренебрежение уведомлением клиентов смотрится со стороны брокера действительно не очень. Всем, кто торгует в Альфе, стоит как минимум взять на заметку и почаще проверять новости на сайте.

Для тех, кто следит за PrivateFX — судя по комментариям и отзывам некоторых из знакомых со мной инвесторов, у компании начались проблемы с выплатами. Первые счастливчики, получившие «разморозку» своих средств, как раз недавно смогли их вывести, плюс период конца лета — начала осени давно известен, как весьма обильный на скамы. Полагаю, что тем читателям, которые все-таки имеют какие-то средства у этого брокера, стоит вывести их, если это еще возможно.

Результаты портфеля

Нельзя сказать, что результат прошедшего месяца поражает воображение, но в целом по портфелю получена прибыль. Конечно, были бы у каждого из управляющих портфеля различные варианты рисков, результат мог получиться куда более впечатляющим, но и в текущем состоянии результат вполне приемлемый.

Счета управляющего Asmodeux показали за прошедший месяц привычную для них околонулевую динамику. Сильных прорывов «поймать» системе пока не удалось ни на одной площадке, но эти прорывы еще наверняка будут. Поскольку счет рассчитан исключительно на долгосрочные инвестиции (менее, чем на 6-9 месяцев вкладывать в счета этого управляющего нет особого смысла), то всем грамотным инвесторам ясно, что «не потерял» в подобной ситуации на финансовых рынках это синоним «заработаю в долгосрочной перспективе».

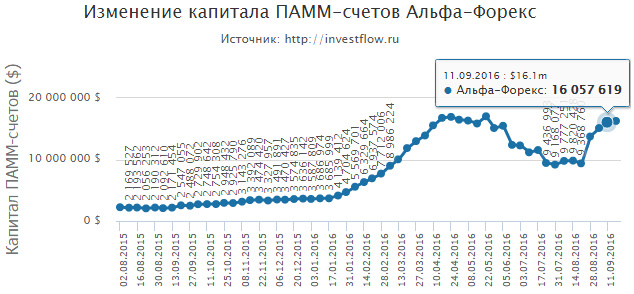

Наконец вернулся из отпуска Stability. Инвесторский капитал площадки Альфа-Форекс ожидаемо вырос, и через пару недель вполне может обновить свои исторические максимумы.

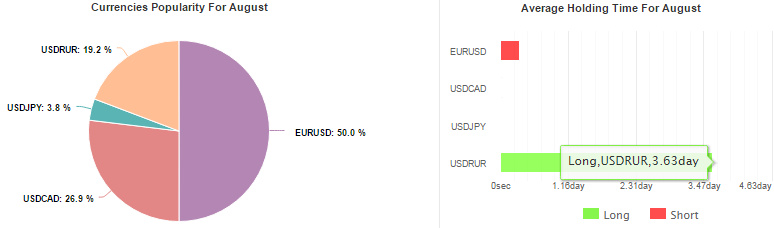

За прошедший месяц управляющим получена весьма небольшая прибыль (по-видимому, торговля идет все еще при сниженной загрузке депозита). По статистике myfxbook заметно, что управляющий продолжает свою привычную скальпинговую торговлю на мажорах, а также скальпингово-позиционную торговлю по рублю. Число сделок пока что невелико — похоже, управляющий пока что только «входит в ритм». Каких-либо других заметных «невооруженным глазом» изменений в торговле не видно.

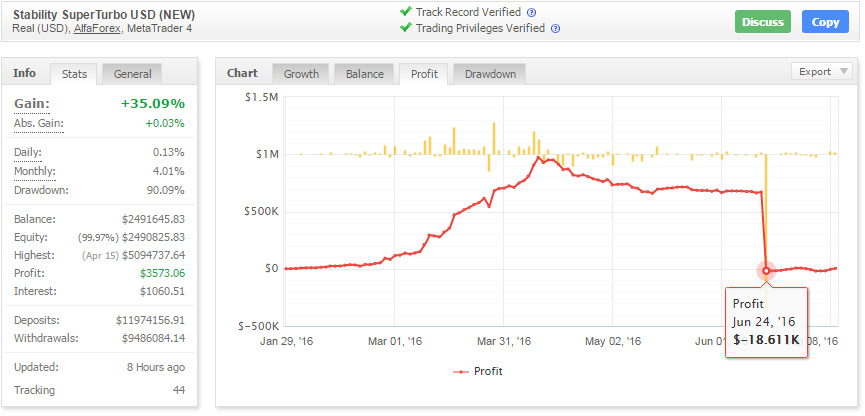

Интересно отметить также, что суммарная прибыль инвесторов новых счетов Stability SuperTurbo после просадки во время Brexit оказалась ниже нуля:

Отдельно отвечу здесь на вопрос, который в последнее время мне задают очень часто: «стоит ли дальше инвестировать в Stability».

Разумеется, у меня, как и у всех остальных, нет хрустального шара, позволяющего точно предсказать, какой управляющий будет прибыльным в будущем, а какой нет. Более того, могу совершенно точно сказать, что двое одинаково успешных портфельных управляющих/опытных инвесторов наверняка разойдутся во многих принципиальных вопросах и составят не сильно схожие друг с другом портфели. Хотя, конечно, это не значит, что оба они не могут заработать.

Я могу высказать лишь свое мнение, основанное на годах опыта в анализе торговли, общении с профессиональными управляющими и собственном видении финансовых рынков. Судить о том, насколько стоит ему доверять, читателю стоит самостоятельно. На мой взгляд, счета Stability в Альфа-Форекс являются неплохим вариантом инвестиций, который стоит примерно наравне с другими управляющими, находящимися в моем портфеле. Не могу сказать, что Stability чем-то явно лучше тех же управляющих Solandr, Lucky Pound, Brava Fund, но игнорировать, пожалуй, почти что единственного из знакомых мне управляющих с непрерывным 6-летним трек-рекордом (в СНГ — точно пока что единственного, за рубежом есть некоторые варианты) тоже нельзя.

При этом среди тех, кто находится в моем портфеле, торговую логику Stability я изучил меньше всего, в первую очередь за счет очень короткой длины большинства заключаемых сделок. Вместе с этим, явно заметно, что без рубля показатели торговли, хотя и не так уж плохи, но не поражают воображение. Поэтому вряд ли есть большой смысл инвестировать в счета управляющего за пределами площадки Альфа-Форекс (где обеспечивается наилучшая из известных мне ПАММ-брокеров ликвидность по рублю). Однако и здесь на аналогичный прошлогоднему весьма впечатляющий результат надеяться не стоит, поскольку подходящие для подобных длительных «выстрелов» условия появляются не так часто.

Управляющий Solandr закрыл несколько сделок с околонулевым на большинстве площадок результатом. Отдельно стоит отметить такую особенность некоторых из сделок: выставленный уровень stop loss был на одном из ордеров практически «ювелирным» — цена развернулась, не дойдя считанных пунктов до него. Внимательные читатели наверняка заметили, что подобное поведение нередко встречается в случае данного управляющего. Похожую ситуацию я наблюдал и на некоторых других счетах — например, Brava Fund. Полагаю, что частое наблюдение подобных ситуаций в реальной торговле говорит о грамотной настройке системы — поскольку рассчитанные уровни SL/TP ставятся таким образом, чтобы быть статистически как можно более подходящими, то нет ничего удивительного в том, что цена порой «реагирует» на них подобным образом. Ниже закрытая в ноль позиция (красной черточкой указан уровень SL).

Управляющий счетов Lucky Pound получил за последние 2 недели неплохую прибыль, которая явно совпала по времени с началом делового сезона. Основная прибыль получена на импульсах на паре евро-доллар 6 и 8 сентября:

Как видно, и в данном случае размеры тейков и стопов весьма близки к локальным экстремумам.

Brava Fund показал опять околонулевой результат, в первую очередь — за счет небольшой разницы в сделках на мастер-счету и MAM-счетах. По этому поводу я разговаривал с одним из представителей руководства компании Managed Forex Hub, на что он ответил достаточно подробным пояснением различий между двумя вариантами работы, которые попеременно применяла компания в этом году.

Первый вариант — запускать робота непосредственно на каждом управляемом счету (отдельно на мониторинге и MAM-счетах). Плюс данного решения — отсутствие какой-либо задержки (сигналы появляются буквально одновременно на всех счетах, нет неизбежной задержки, возникающей при копировании). Минус — возникающие из-за разницы в котировках брокеров различия в сделках.

Второй вариант — запускать робота только на одном счету, а для всех остальных использовать копировщик. Плюс — полная синхронизация сделок (не будет ситуации, в которой на одном счету брокер открыл сделку, а на другом ее не было). Минус — появление задержки в копировании, которая в большинстве случаев означает упущенную прибыль.

В течение года компания несколько раз переходила от одной схемы работы к другой, что привело к существенной разнице результатов как различных MAM-счетов компании между собой, так и всех их со счетом на мониторинге. Поэтому в настоящее время компания перешла на второй вариант, и вместо нескольких копировщиков разрабатывает единую систему работы со всеми брокерами. Поэтому теперь почти все различия в торговле будут обусловлены только отличием торговых условий и задержкой в трансляции сделок, а не отличием в самих заключаемых сделках.

К слову, подобную систему работы с брокерами разрабатывает сейчас и группа Ice. У них, правда, задача еще сложнее, поскольку Ice Asset Manager планирует работать в том числе и с одним из крупнейших в мире брокеров — Interactive Brokers, который не имеет платформы MT 4.

Раз уж зашла речь об Ice, отдельно отмечу вопрос, который в разных вариантах мне на прошедшей неделе задали уже несколько раз.

Дело в том, что не так давно рейтинг компании Ice-FX стал выглядеть так:

Напомню, что рейтинг у этого брокера строится по показателю «среднегодовая доходность/максимальная просадка» (в таблице он указан как aProf/Max(DD) — AnnualProfit/Maximum Drawdown).

Вопрос, который мне задавали в разном виде выглядел, по сути. примерно так: «неужели Ice-FX наконец-то смогли привлечь к торговле Ahmedos’а, который готов снова выдавать 100% годовых с 5% просадкой?» 🙂

Так что, полагаю, стоит сделать пояснение. Действительно, показатели торговли сейчас весьма впечатляющие, но есть одно но — счет работает в компании пока что только немногим больше 1.5 месяцев. Причем начал он работать во время достаточно крупной просадки, так что текущие «невероятные» показатели торговли — это, безусловно, явление временное.

С другой стороны, данный трейдер имеет более чем 3-летнюю историю работы на реальных счетах, и за эти 3 года показатель aProf/Max(DD) близок к 3.5. Система при этом автоматизированная, и бэктесты показывают схожий результат aProf/Max(DD) — судя по ним, в долгосрочной перспективе он составляет около 3.

Трейдеров с подобными показателями, которые имеют историю реальной торговли более чем за 3 года подряд, имеют хорошее ожидание со сделки и практически не зависят от торговых условий брокеров я могу пересчитать по пальцам. Поэтому данный трейдер, конечно, является хорошим «приобретением» для компании, который способен конкурировать на равных в том числе и с другими управляющими в моем текущем портфеле. Однако надеяться на настолько потрясающий результат здесь не стоит.

На самом деле, каждый раз, когда я наблюдал подобный фантастический результат с aProf/Max(DD)>10, впоследствии оказывалось верным одно из двух:

1. Это было временным явлением.

2. Торговля оказывалась «нарисованной/отретушированной».

Причем одно из двух оказывалось верным неизменно на протяжении как минимум последних 3 лет моих наблюдений. Полагаю, что получить подобный результат в долгосрочной перспективе при терпимых для большинства инвесторов рисках может быть вовсе невозможно. Поскольку я еще нигде не встречал НИ ОДНОГО исключения, то логично, что первое, что должен сделать инвестор, когда встречает счет с такими фантастическими показателями — ответить на вопросы: не может ли это быть лишь временным результатом, и нет ли вероятности «рисования» результатов торговли.

Отдельно стоит отметить, что двое текущих «аутсайдеров» рейтинга Ice-FX — счета Vision и Helicon, хотя и имеют в текущий момент отрицательные показатели, на самом деле уже давно торгуют на реальных счетах (порядка 3-4 лет) с весьма неплохими показателями, превышающими 3:1.

Все дело здесь в том факте, что указанные двое управляющих были добавлены в портфель компании прямо на своих исторических максимумах, а также в небольшом прошедшем времени со дня открытия счета. Для наглядности покажу это на примере Stability. Вот как выглядит его знаменитый счет с 6.5 годами реальной торговли сейчас:

Теперь посмотрим, как этот счет выглядел в период с сентября 2010 по август 2011:

Совсем иное впечатление, верно? Представьте себя на месте инвестора в августе 2011. Стали бы инвестировать в такой счет? Скорее всего нет. Однако впоследствии положительное ожидание используемой торговой системы «берет верх» и указанная просадка длиной более года становится лишь небольшим периодом «простоя» счета.

Указанного управляющего (Nero) я планирую добавить в свой портфель в ближайшее время.

Ice-FX в настоящее время самоотверженно сражается с западной банковской бюрократией, пытаясь открыть счет в одном из европейских банков. Как известно, с этого года европейские банки стали в массовом порядке отказывать в обслуживании оффшорным Форекс-брокерам, и Ice-FX вместе со всеми здесь «попали под раздачу». Если в ближайшее время договориться с каким-либо европейским банком не удастся, то компании придется открывать счет в оффшорном банке. Конечно, никому этого бы не хотелось, но терпеть постоянные издержки при отсутствии прибыли так долго уже просто нет возможности.

О моих счетах

Теперь, как и обещал в прошлый раз, напишу подробнее о торговле на своих счетах.

Буквально на прошлой неделе мой основной счет — Atomic, обновил максимум доходности. Результат торговли за последние полгода при этом весьма неплохой, на мой взгляд:

Конечно, картину заметно портит тот факт, что полгода назад на счету наблюдалась весьма глубокая просадка. Но в целом чуть более, чем за год со старта получена прибыль, оговоренные риски соблюдены и недавно зафиксирован очередной максимум доходности.

На счету по-прежнему ведется торговля в основном с помощью сигналов и советников, а также время от времени (при наличии достаточно сильного сигнала) — ручная среднесрочная торговля с фиксированными стопами и тейками. Базовый принцип, который был изложен мной еще более года назад, не изменился.

К сожалению, за прошедший год пришлось признать, что используемая мной среднесрочная стратегия непригодна для использования по отдельности — несмотря на положительный общий результат, для нее характерны весьма длительные затяжные периоды флэта и просадок. Хотя в рамках портфеля подобная торговля вполне может улучшить общие показатели, использовать ее в отдельности вряд ли имеет большой смысл. Поэтому свой второй счет, на котором велась в основном среднесрочная торговля, я в ближайшее время закрываю — в текущем состоянии он вряд ли будет интересен инвесторам.

Оферту на своем счету решил пока что не открывать. Во-первых, на самом пике исторической доходности выше вероятность получить просадку. И тогда инвесторы, вошедшие в счет, вполне могут повторить судьбу указанных выше счетов Vision и Helicon.

Во-вторых, я еще не определился до конца с используемыми по портфелю рисками. В настоящий момент риски рассчитаны с весьма большим запасом — фактически, вероятность достижения оговоренной просадки 30% при условии отсутствия форс-мажоров очень близка к нулю. Вопрос здесь в достоверности оценки. Физики хорошо понимают, что погрешность измерений очень сильно зависит от требуемой точности измерений. Если необходимо, чтобы в 95% случаев измеренная величина оказалась верной (как обычно делают в школьных/университетских практикумах), то интервал возможных значений измеренной величины (поскольку измерить величину точно обычно невозможно, физики всегда оценивают только интервал, в пределах которого измеряемая величина находится с заданной вероятностью) будет небольшим. Если же речь идет о серьезных измерениях каких-нибудь показателей фотонных пучков в адронном коллайдере, то физикам недостаточно 95% вероятности, им нужна уже скорее 99.999% вероятность того, что реальная величина входит в обозначенный ими интервал, и сам интервал получается на порядки шире.

Схожим образом можно оценивать и возможную просадку на торговом счету. Более подробно можно прочитать об этом в блоге управляющего Solandr’а. В настоящий момент в моих оценках требуемая точность сильно завышена. Я сделал это в самом начале намеренно, поскольку главное, что требовалось от счета — выдержать требуемые риски. Сейчас я уже весьма длительное время наблюдаю за различием реальных и расчетных результатов, поэтому могу уже начинать уменьшать заданный мной запас, чтобы повысить доходность. Однако сделаю это, скорее всего, в момент следующей просадки.

В настоящий момент счет является для меня некой демонстрационной площадкой, на которой я смотрю, какой результат можно получить на реальные средства путем использования в основном доступных публично сигналов и советников.

Всем инвесторам, которые до сих пор остались на моем счету, полагаю, начислю дополнительные бонусы при будущем открытии оферты.

Результаты портфеля в числах, как обычно, представлены в конце отчета.

| Актив | Результат, $ | Результат, % | Остаток, $ | Доля, % |

| ПАММ-площадки | 186 | 3.4 | 5623 | 76.3 |

| Альпари | 115 | 21.1 | 2305 | 31 |

| Stability DualTurbo | 1 | 0.9 | 101 | 1.4 |

| Aperi Oculos | 3 | 1.1 | 227 | 3.1 |

| Sempiternus 15M | -2 | -0.1 | 420 | 5.7 |

| Sportloto1 | 22 | 3.7 | 640 | 8.7 |

| F-Crash Test | 44 | 7.3 | 325 | 4.4 |

| Elite | 47 | 8.3 | 591 | 8.0 |

| Альфа-Форекс | 3 | 1.1 | 293 | 4 |

| Stability SuperTurbo | 3 | 1.1 | 293 | 4.0 |

| ICE-FX | 68 | 2.3 | 3025 | 41 |

| Solandr | 7 | 1.1 | 607 | 8.2 |

| Polar | 56 | 9.3 | 656 | 8.9 |

| Faust | 4 | 0.7 | 572 | 7.8 |

| Celdic | -1 | -0.2 | 585 | 7.9 |

| Alfa | 3 | 0.9 | 305 | 4.1 |

| Helicon | 0 | 0.0 | 300 | 4.1 |

| Реальное ДУ | -57 | -3.2 | 1747 | 23.7 |

| Brava Fund | -57 | -3.2 | 1747 | 23.7 |

| Псевдо ДУ | 0 | 0.0 | 0 | 0 |

| Моя торговля | 218 | 7.7 | 3175 | |

| FXOpen | 218 | 7.7 | 3175 | |

| Atomic | 218 | 10.0 | 2546 | |

| Quark | 0 | 0.0 | 629 | |

| Всего | 346 | 3.4 | 10546 |