%2B%D1%81%2B%D0%BD%D0%B0%D1%87%D0%B0%D0%BB%D0%B0%2B%D0%B3%D0%BE%D0%B4%D0%B0%2C%2B%D0%B1%D1%80%D1%83%D1%82%D1%82%D0%BE.png)

- На этой неделе дошли руки до внесения небольших но существенных изменений в структуру отчётности моего инвестиционного портфеля.

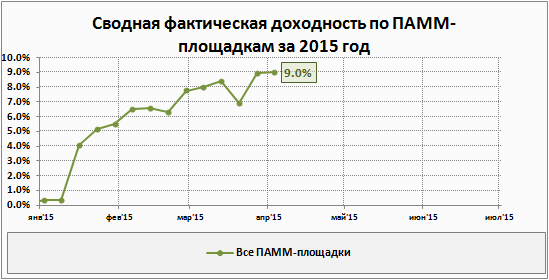

Инвестиции в собственный ПАММ-счёт я выделил в отдельный раздел, который называется Реальное ДУ (смотрите внизу в таблице доходности). Это изменение вызвано существенным отличием инвестирования мной в сторонние ПАММ-счета и проекты в которых я как либо участвую персонально. Соответственно в ближайшее время появятся еще несколько активов которые так же будут отнесены в реальное ду, т.к. эти активы не полностью соответствуют моим требования к сторонним ПАММ-счетам о которых я довольно подробно рассказывал в статье об инвестировании в ПАММ-счета.

По сути проекты о которых я говорю выше это молодые ПАММ-счета в которых я выступаю основным инвестором, как минимум из-за молодости эти ПАММ-счета не смогут попадать в раздел к «матёрым» и их динамика будет существенно отличаться от портфеля ПАММ-счетов, который формируется со всей строгостью и тщательно выверенным параметрами.

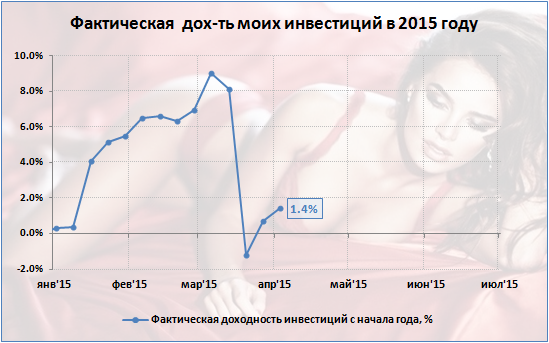

Соответственно после изменения структуры портфеля и выделения моего ПАММ-счёта в отдельную категорию перестроился график доходности раздела моего портфеля в который включены сторонние ПАММ-счета. Сейчас он выглядит следующим образом.

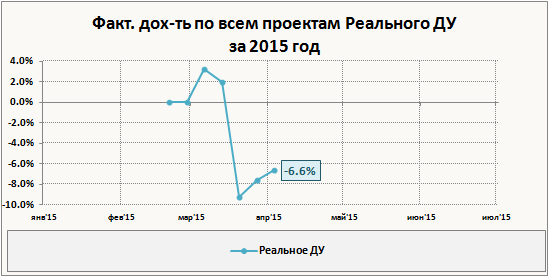

А доходность разделе «Реальное ДУ» выглядит вот так.

Сейчас в этот раздел входит только мой ПАММ-счёт, соответственно график доходности раздела отражает доходность только одного актива. В дальнейшем в раздел будут добавлены еще несколько активов, а так же будет пополнен активами раздел классических инвестиций в ПАММ-счета.

- Так же я внёс довольно существенные поправки в расчёт учётной доходности моего ПАММ-счёта. Теперь доходность в моей отчётности для этого актива будет считаться не чисто по эквити ПАММ-счёта, а по сумме закрытых позиций и зафиксированных просадок, плавающие не зафиксированные просадки не будут отражаться в учётной доходности.

Конечно же такой подход не увеличит и не уменьшит реально имеющиеся количество денег на счёте (эквити), но абсолютно точно отразит мою собственную оценку доходности счёта. Отслеживать же доходность счёта по эквити можно будет как и раньше через мониторинг на myfxbook и страницу ПАММ-счёта в Альпари.

- И немного новостей о молодых брокерах. Не для кого не секрет, что сейчас появляется немало брокеров на рынке форекс. Конечно на фоне возрастных мастодонтов с которыми мы обычно работаем эта молодёжь смотрится не впечатляюще, поэтому я о них обычно никогда даже не упоминаю.

Но в ближайшее время откроется интересный для меня молодой брокер, который лично мне интересен как минимум тем, что я лично знаю его создателей, а как следствие смогу наблюдать создание форекс брокера фактически воочию. Речь идет о проекте ICE-FX который реализует Владимир, владелец блога Black Ice Investment. Подробно о проекте он пишет тут.

Я со своей стороны буду наблюдать за проектом, т.к. прежде всего организаторы обещают создать брокера, который ориентируется на инвестиционные продукты с беспрецедентным уровнем прозрачности и надёжности. Цели очень амбициозны, время покажет что из этого получится.

Доходность активов за неделю

| Инвестиционные активы |

Доход за неделю, $ | Дох-ть за неделю, % | Остаток на конец недели, $ |

Доля в портфеле | ||

| ПАММ-системы | +6.3 | +0.0% | 12 123 | 22.2% | ||

| FXOpen | -30.8 | -0.3% | 10 799 | 19.8% | ||

| Trade-Bowl(ECNp20) | -38.0 | -0.7% | 5 272 | 9.7% | ||

| DmitriyECN | +7.2 | +0.1% | 5 527 | 10.1% | ||

| Alpari | 0.0 | 0.0% | 0 | 0.0% | ||

| нет инвестиций | ||||||

| RVD-Markets | +37.1 | +2.9% | 1 324 | 2.4% | ||

| Mega Profit 4.2 | +37.1 | +2.9% | 1 324 | 2.4% | ||

| Реальное ДУ | ||||||

| Hib AmbaPAMM | +428.2 | +1.0% | 42 473 | 77.8% | ||

| Автокопирование | ||||||

| нет активных проектов | ||||||

| Весь портфель | +434.6 | +0.8% | 54 596 | 100.0% | ||

Инвестирование в проекты освещаемые в этом блоге сопряжены с определенными рисками. Прежде, чем принимать окончательное решение об инвестировании, пожалуйста, ознакомьтесь с предупреждением о рисках. Так же следует знать о потенциальном конфликте интересов между читателями и автором блога.