Публикую оптимальные портфели по состоянию на 4 августа 2014 года.

В сравнении предыдущим расчётом оптимальных портфелей, этот изменился достаточно сильно. Прежде всего поменялась методика формирования итоговых оптимальных ПАММ-портфелей.

Так же интересно, что я решил добавить 4х всем известных молодых ПАММ-счёта с площадки Форекс Тренд, т.к. считаю, что все требуемые циклы подготовки управляющие этих счетов уже прошли.

И последнее, из основного расчёта был убран ПАММ-счёт Perseus (pf5000194).

Содержание

Комментарий к расчёту

- Как я уже писал, существенно изменился расчёт формирования итогового ПАММ-портфеля. При этом решено, что портфели, рассчитанные по старой методике, так же можно публиковать — пусть каждый сам решает оставаться на старых портфелях или переходить на новые. Лично я перевел свой фактический инвестиционный ПАММ-портфель на новую структуру.

-

- При первичном сравнении портфелей, рассчитанных по новой и старой методике, сразу бросается в глаза тот факт, что в новые портфели включается больше счетов, чем в старый.Одной из причин смены методики как раз стала цель — использовать большее число ПАММ-счетов, входящих в таблицу итогового расчёта оптимальных ПАММ-портфелей. Уже неоднократно упоминалось, что сам факт включения счёта в итоговую таблицу расчёта говорит о качественности включенных ПАММ-счетов, о том, что каждый из них достоин инвестирования.

Но при этом модель обходила стороной довольно много счетов, которые меня в целом устраивали. Сейчас же структура итоговых портфелей гораздо больше соответствует моему интуитивному пониманию структуры оптимальных ПАММ-портфелей.

Напомню, что в старой методике я использовал для поиска оптимальной структуры модифицированное решение задачи Марковица. Сама по себе методика зарекомендовала себя очень хорошо, особенно для формирования консервативных ПАММ-портфелей.

Ярким примером стала ситуация со счетами Sven и Avas. На протяжении почти всего времени, которое я формирую оптимальные ПАММ-портфели по своим характеристикам доходности и риска, эти счета были очень похожи, но модель почти всегда одному из них вообще не давала доли в портфеле, а другому отдавала очень солидную часть портфеля. По сути из них выбирался наиболее доходный счёт (при том, что риски были одинаковы). Вторую половину 2013 года лидировал авас, а затем его сменил свен. При этом в ручном режиме хотелось просто поделить средства между этими счетами.

Аналогичные ситуации были и среди других ПАММ-счетов. Причём практически постоянно.

В итоге я решил упростить методику отбора счетов в итоговый оптимальный ПАММ-портфель. При этом все методики по расчёту средней доходности, риска, минимальной ожидаемой доходности остались без изменений.

Суть новой методики заключается в том, что ПАММ-счета разбиваются на 5 групп по минимальной ожидаемой доходности. Две крайние это почти убыточные и неадекватно доходные ПАММ-счета, три оставшихся соответственно низкодоходные, средне доходные и высокодоходные.

Эти категории не зависят от рисков ПАММ-счёта, а привязываются только к показателю доходности.

Далее определяемся с целевой доходностью портфеля и относим её к среднедоходной, после чего всем ПАММ-счетам, находящимся в этой же категорию даю 2 балла, удаленным на 1 шаг по доходности ПАММ-счетам даем по 1 баллу, удаленным на 2 шага даем по 0 баллов.

После чего полученные баллы для каждого ПАММ-счета умножаются на поправочные коэффициенты, которые напрямую зависят от показателя доходность/риск соответствующего ПАММ-счёта.

- Если доходность/риск находится в диапазоне до 0,095%, то для таких ПАММ-счётов поправочный коэффициент равен нулю.

- Если доходность/риск находится в диапазоне выше предыдущего интервала но ниже 0.2 , то коэффициент равен 1.

- Если доходность/риск находится в диапазоне до 0.3, то коэффициент равен 2.

- При больших значениях показателя доходность/риск коэффициент равен 3.

- При первичном сравнении портфелей, рассчитанных по новой и старой методике, сразу бросается в глаза тот факт, что в новые портфели включается больше счетов, чем в старый.Одной из причин смены методики как раз стала цель — использовать большее число ПАММ-счетов, входящих в таблицу итогового расчёта оптимальных ПАММ-портфелей. Уже неоднократно упоминалось, что сам факт включения счёта в итоговую таблицу расчёта говорит о качественности включенных ПАММ-счетов, о том, что каждый из них достоин инвестирования.

В результате каждому счёту соответствует количество баллов равное 0, 1, 2, 3, 4 или 6, и доли счетов в ПАММ-портфеле распределяются пропорционально количеству полученных балов, (но я оставляю за собой право ручной правки баллов на величину ±1 балл).

На первый взгляд может показаться, что методика находится на уровне яслей детского сада, но это только на первый взгляд. Я довольно долго обдумывал такой подход, и в итоге понял, что меня он полностью устраивает, хотя не исключаю, что будут внедряться и определенные совершенствования.

- Стоит отметить, что ожидаемая доходность ПАММ-портфелей увеличилась практически на 1% за счёт добавления молодых ПАММ-счетов sean (ft561368), Kuznets (ft561375), ubunt (ft563732), twilight (ft563903). Указанные счета уже довольно давно находятся на слуху, на них давно находятся в управлении большие капиталы, и они успели по разу просесть, что в целом позволяет адекватно оценить их риски. К тому же они все участвовали в конкурсе МУР2 (поправьте меня если это не так), за счёт чего реальный опыт успешного управления по времени больше, чем срок жизни счетов. Этот фактор так же можно отнести к причинам, по которым счета можно добавить в портфель.

- Ну и в заключение. Из основного раздела ПАММ-счетов убран ПАММ-счёт Perseus (pf5000194) по причине увеличения показателя риска до неприемлемого для меня уровня. Как только счёт выйдет из просадки, я выведу из него все вложенные средства.

Напомню, что если Вы хотели бы, чтобы я, используя свою модель формирования оптимального ПАММ-портфеля, сформировал для Вас портфель, учитывающий ваши пожелания, то это вполне возможно. Как заказать формирование индивидуального ПАММ-портфеля смотрите тут.

По поводу торговых и неторговых рисков: моя модель для расчёта оптимальных ПАММ-портфелей очень хорошо учитывает торговые риски и минимизирует их, но неторговые риски моя модель учитывать не может. Инвестор всегда должен принимать самостоятельно решение о том, доверять или не доверять конкретному брокеру свои инвестиции.

И практика показала, что в вопросе неторговых рисков что-то прогнозировать очень и очень сложно и полагаться на чьё-то мнение неверно. Вы должны понимать, что при реализации неторговых рисков Вам нельзя будет винить никого кроме себя самого.

Счета отобранные для участия в расчете

| Основные характеристики ПАММ-счетов попавших в мое поле зрения и рассчитанные по недельным значениям доходности за период 52 недели | |||||||

| ПАММ-счет | ср. дох-ть средня дох-ть за 52 нед. |

дох-ть/ риск качество торговли |

ср. мин. дох-ть нижняя граница дов. интервала недельной дох-ти |

Риск СКО |

Комис- сия вознаг- раждение управ- ляющего |

Воз- раст лет |

Порог $ мин. сумма инвестиц-ии |

| 1. ПАММ-счета участвующие в расчете | |||||||

| Kostas (ATS) | 0.1% | -0.05 | -0.1% | 2.9% | 30.0% | 3.75 | 1 |

| SeeK | 0.4% | 0.22 | 0.5% | 2.1% | 35.0% | 2.64 | 10 |

| Suzuka12 (USD) | 0.7% | 0.06 | 0.3% | 4.9% | 50.0% | 2.58 | 1 |

| Trade-Bowl(ECNp20) | 0.3% | 0.09 | 0.1% | 1.4% | 40.0% | 3.54 | 100 |

| Trade-Bowl(ECNp40) | 0.3% | -0.09 | -0.2% | 2.8% | 40.0% | 3.52 | 100 |

| SMB(MulTiScalp) | 0.3% | 0.04 | 0.1% | 2.6% | 50.0% | 2.35 | 50 |

| SafePamm(ECNtrade) | -0.1% | -0.06 | -0.2% | 4.2% | 50.0% | 2.62 | 1 |

| DmitriyECN (510642) | 0.5% | 0.28 | 0.3% | 1.2% | 40.0% | 1.37 | 100 |

| TRADE-BOWL (rvd1014) | 0.1% | 0.00 | 0.0% | 2.5% | 50.0% | 2.58 | 100 |

| Avas (ft5995) | 0.6% | 0.19 | 0.5% | 2.4% | 50.0% | 4.00 | 100* |

| sven (ft7031) | 1.1% | 0.76 | 0.9% | 1.1% | 40.0% | 3.81 | 200 |

| veronika (ft7165) | 0.7% | 0.15 | 0.4% | 2.5% | 50.0% | 3.75 | 100* |

| TP (ft6482) | 0.9% | 0.23 | 0.6% | 2.6% | 50.0% | 3.69 | 500 |

| AlexZhuk (ft7093) | 0.9% | 0.15 | 0.6% | 4.2% | 50.0% | 3.69 | 200 |

| investobolin (ft10253) | 1.5% | 0.24 | 1.0% | 4.1% | 50.0% | 3.17 | 100 |

| Patrik (ft11402) | 1.8% | 0.27 | 1.2% | 4.6% | 50.0% | 2.98 | 100 |

| Viktor_Z (ft25889) | 1.4% | 0.12 | 0.7% | 5.6% | 50.0% | 2.08 | 50 |

| Jborn (ft518906) | 1.3% | 0.19 | 0.8% | 4.2% | 50.0% | 1.50 | 10 |

| votfx (ft520050) | 1.0% | 0.76 | 0.9% | 1.2% | 50.0% | 1.50 | 100 |

| Klyaksa (ft519959) | 1.7% | 0.31 | 1.2% | 4.0% | 50.0% | 1.50 | 25 |

| Ahmedos (ft558616) | 2.5% | 0.33 | 1.8% | 5.4% | 30.0% | 0.66 | 100 |

| sean (ft561368) | 2.1% | 0.36 | 1.5% | 4.2% | 50.0% | 0.60 | 100 |

| Kuznets (ft561375) | 1.8% | 0.40 | 1.5% | 3.7% | 50.0% | 0.60 | 100 |

| ubunt (ft563732) | 2.0% | 0.33 | 1.4% | 4.1% | 50.0% | 0.55 | 50 |

| twilight (ft563903) | 1.9% | 0.35 | 1.4% | 3.9% | 50.0% | 0.55 | 100 |

| Skilled (pf5000080) | 0.9% | 0.10 | 0.4% | 3.9% | 30.0% | 3.04 | 100 |

| Trader (pf5000099) | 1.0% | 0.13 | 0.6% | 4.6% | 50.0% | 2.96 | 100 |

| Fenix (pf5000106) | 1.0% | 0.08 | 0.4% | 4.6% | 50.0% | 2.94 | 200 |

| SkyFx (pf5000105) | 1.2% | 0.25 | 0.8% | 3.1% | 50.0% | 2.94 | 500 |

| Aleksej (pf5000152) | 1.0% | 0.10 | 0.6% | 5.8% | 40.0% | 2.10 | 100 |

| Hermes (pf5000164) | 0.9% | 0.09 | 0.4% | 4.5% | 50.0% | 2.02 | 200 |

| Maksim (pf5000182) | 1.2% | 0.12 | 0.6% | 4.7% | 50.0% | 1.93 | 100 |

| Maksim (pf5000290) | 1.0% | 0.32 | 0.7% | 2.3% | 40.0% | 1.58 | 5000 |

| Gelios (5000419) | 1.1% | 0.15 | 0.7% | 4.4% | 60.0% | 1.43 | 50 |

| BestPammManager | 1.8% | 0.21 | 1.1% | 5.4% | 50.0% | 1.35 | 100 |

| Floringo | 2.1% | 0.24 | 1.2% | 5.0% | 30.0% | 1.08 | 100 |

| 2. Список интересных молодых ПАММ-счетов в возрасте до года | |||||||

| Svetlana_Pyzhova | 0.6% | 0.01 | 0.1% | 8.1% | 50.0% | 1.08 | 300 |

| Howard | -0.1% | -0.01 | -0.1% | 6.7% | 50.0% | 1.01 | 10 |

| Aurum 999 | 0.5% | 0.08 | 0.6% | 7.5% | 47.0% | 0.87 | 10 |

| eforextrading | 0.2% | -0.06 | -0.1% | 2.4% | 35.0% | 1.14 | 1 |

| 3. Взрослые счета «недотянувшие» до попадания в расчёт | |||||||

| Petrov_Ivan | 0.1% | -0.03 | -0.1% | 3.4% | 40.0% | 4.44 | 10 |

| Lion (pf5000100) | 1.3% | 0.05 | 0.3% | 7.2% | 50.0% | 2.94 | 200 |

| Master (pf5000176) | 1.0% | 0.05 | 0.3% | 6.3% | 50.0% | 2.00 | 100 |

| Perseus (pf5000194) | 1.2% | 0.08 | 0.7% | 9.2% | 50.0% | 1.83 | 50 |

| (pf5000242) | 2.2% | 0.17 | 1.3% | 7.3% | 50.0% | 1.72 | 100 |

| 4. ПАММ-счета с очень низкой загрузкой капитала | |||||||

| Stability (Risk:M) | 0.0% | 0.01 | 0.0% | 1.7% | 50.0% | 2.85 | 10 |

| MrGold | 0.0% | 0.02 | 0.0% | 0.9% | 50.0% | 2.73 | 10 |

| 5. ПАММ-счета использующие в торговле усреднение или мартингейл | |||||||

| Mr.Green (alp206160) | 0.2% | -0.11 | -0.7% | 6.5% | 25.0% | 2.96 | 10 |

| alexche (206377) | 1.1% | -0.07 | -1.0% | 14.5% | 50.0% | 2.88 | 10 |

| Alru (alp217368) | 0.1% | -0.01 | 0.0% | 2.3% | 50.0% | 2.00 | 300 |

| anclbob (rebound) | 1.5% | 0.15 | 0.8% | 5.0% | 50.0% | 2.12 | 10 |

| anclbob (hedge) | 1.2% | -0.01 | -0.1% | 8.3% | 50.0% | 1.87 | 10 |

| LeZhick | 1.1% | -0.09 | -1.5% | 17.1% | 50.0% | 1.39 | 10 |

| Melady | 0.8% | -0.06 | -1.4% | 21.3% | 50.0% | 1.22 | 10 |

| $Top$Master$ | 1.0% | 0.67 | 0.9% | 1.3% | 49.0% | 1.29 | 10 |

| WanSF | 0.2% | -0.05 | -0.1% | 1.8% | 35.0% | 2.14 | 50 |

| Mega Profit 4.2 | 1.8% | -0.06 | -0.9% | 15.1% | 30.0% | 2.06 | 200 |

| 6. Счета ПАММ-пирамиды, которые рано или поздно «рушатся» | |||||||

| Galaxy (ft9185) | 0.5% | 1.69 | 0.5% | 0.3% | 30.0% | 3.36 | 100 |

| Galaxy (ft9422) | 0.5% | 1.25 | 0.5% | 0.4% | 40.0% | 3.31 | 200 |

| *при инвестировании через консультантов | |||||||

(ниже вы найдете краткое описание того как пользоваться представленной таблицей)

На мой взгляд это очень информативная таблица из которой каждый инвестор может для себя вынести много интересного — более того, данных этой таблицы достаточно для самостоятельного формирования качественных ПАММ-портфелей, поэтому ниже опишу кратко как правильно ей пользоваться.

Самым главным показателем таблицы является дох-ть/риск, который является показателем качественности торговли — чем он выше, тем выше качественность торговли, показатель универсальный — по нему можно сравнивать качество разных счетов: агрессоров, консервативный и прочих… Конкретно моя методика расчёта этого показателя достаточно сложна, чтобы описать ее «кратко».

Если значение показателя от 0 до 0.05, то доходность счёта находится под вопросом — когда счёт находится в этом диапазоне «на грани».

Когда значение показателя находится в диапазоне от 0.05 до 0.15, то можно сказать, что этот счёт приносит прибыль, но просадки для счёта вполне нормальное явление — качество торговли «неплохое».

Если значение показателя находится в диапазоне от 0.15 до 0.30, то это говорит о том, что это хороший счёт, и им управляют достаточно качественно — достичь этого уровня очень непросто для управляющего. И если счёт достиг этого диапазона, то к нему стоит присмотреться.

Если значение показателя доходность/риск больше 0.30, то такой счёт можно отнести к «звёздам», потому что счёт показывает практически плавный рост кривой доходности — просто «мечта» инвестора.

Но важно помнить, что если счёт использует в торговле мартингейл или усреднения, то для такого счёта этот показатель бесполезен — он нам ни о чём не скажет, поэтому инвестировать в мартингейльщиков и оправдывать свои действия высоким значением этого показателя — самообман.

При использовании комбинации показателей «доходность/риск» и «риск(СКО)» можно формировать разные по агрессивности ПАММ-портфели. Например, если вы хотите сформировать консервативный ПАММ-портфель, то можете выбрать все счета показатель риска для которых не превышает уровень 4%, а показатель доходность/риск не меньше 0.3 — ну и конечно не забываем про время — срок жизни отобранных счетов должен быть не менее 1 года.

В итоге отобранные счета составят очень хороший консервативный ПАММ-портфель.

Если хотите составить «сбалансированный» ПАММ-портфель, тогда нужно поднять планку показателя Риск (СКО) до уровня 7%-8%, а уровень «доходность/риск» оставить либо на том же уровне, либо опустить до 0.15-0.20 + добавить ограничения на минимальную среднюю доходность (4я колонка в таблице) на уровень от 0.5% — в итоге вы выберите очень неплохие счета для формирования сбалансированного ПАММ-портфеля, доходность которого будет выше чем у консервативного, но стоит помнить, что и риски поднимутся.

А вот счета с показателем Риск(СКО) более (около?) 10% я вообще рекомендую обходить стороной — управляющие таких счетов пытаются выжать из счёта, поэтому средства инвесторов находятся в «зоне риска» (дрова рубят — щепки летят).

Придерживаясь таких нехитрых правил — вы можете, используя только одну таблицу из этой публикации, формировать различные качественные ПАММ-портфели.

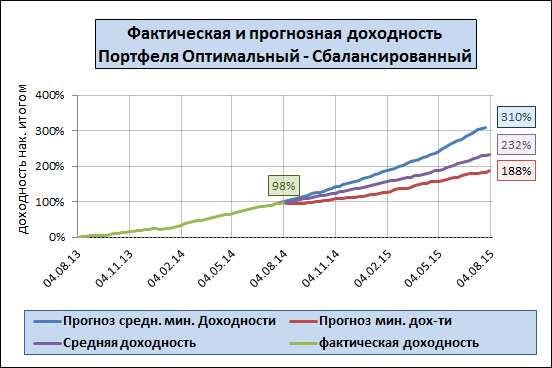

ПАММ-портфель «Оптимальный»

| Структура Портфеля «Оптимальный» | ||||

| Теорети-кий (без лимитов по долям) |

Консерват (макс дох/риск) |

Сбалансир новая методика |

мин сумма инвест-я | |

| мин объем портфеля | х | $10 000 | $10 000 | |

| Риск (СКО) | 0.61% | 1.01% | 1.30% | |

| Факт дох-сть инв-ра за прошлый год | 64.31% | 89.5% | 98.0% | |

| Средняя минимальная дох-ть инвестора в мес | 3.3% | 4.0% | 4.4% | |

| Средняя минимальная дох-ть инвестора в год | 47.0% | 60.2% | 67.9% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 37.4% | 43.4% | 45.6% | |

| Kostas (ATS) | 0.0% | 0.0% | 0.0% | 1 |

| SeeK | 2.1% | 5.0% | 3.4% | 10 |

| Suzuka12 (USD) | 0.0% | 0.0% | 0.0% | 0 |

| Trade-Bowl(ECNp20) | 8.4% | 5.0% | 0.0% | 100 |

| Trade-Bowl(ECNp40) | 0.0% | 0.0% | 0.0% | 100 |

| SMB(MulTiScalp) | 0.0% | 0.0% | 0.0% | 50 |

| SafePamm(ECNtrade) | 0.0% | 0.0% | 0.0% | 1 |

| DmitriyECN (510642) | 12.8% | 5.0% | 3.4% | 100 |

| TRADE-BOWL (rvd1014) | 0.0% | 0.0% | 0.0% | 100 |

| Avas (ft5995) | 3.2% | 5.0% | 0.0% | 100* |

| sven (ft7031) | 30.4% | 15.0% | 10.1% | 200 |

| veronika (ft7165) | 0.0% | 0.0% | 0.0% | 100* |

| TP (ft6482) | 0.0% | 0.0% | 0.0% | 500 |

| AlexZhuk (ft7093) | 0.0% | 0.0% | 3.4% | 200 |

| investobolin (ft10253) | 0.0% | 0.0% | 6.8% | 100 |

| Patrik (ft11402) | 2.0% | 5.0% | 0.0% | 100 |

| Viktor_Z (ft25889) | 0.0% | 0.0% | 0.0% | 50 |

| Jborn (ft518906) | 0.9% | 5.0% | 5.1% | 10 |

| votfx (ft520050) | 28.3% | 15.0% | 8.4% | 100 |

| Klyaksa (ft519959) | 1.5% | 5.0% | 5.1% | 25 |

| Ahmedos (ft558616) | 0.6% | 5.0% | 5.1% | 100 |

| sean (ft561368) | 0.0% | 0.0% | 5.1% | 100 |

| Kuznets (ft561375) | 0.0% | 5.0% | 5.1% | 100 |

| ubunt (ft563732) | 0.5% | 0.0% | 5.1% | 50 |

| twilight (ft563903) | 1.7% | 5.0% | 5.1% | 100 |

| Skilled (pf5000080) | 0.8% | 0.0% | 2.4% | 100 |

| Trader (pf5000099) | 0.3% | 5.0% | 2.4% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 0.0% | 0.0% | 7.8% | 500 |

| Aleksej (pf5000152) | 0.0% | 0.0% | 2.4% | 100 |

| Hermes (pf5000164) | 0.0% | 0.0% | 0.0% | 200 |

| Maksim (pf5000182) | 0.0% | 0.0% | 2.4% | 100 |

| Maksim (pf5000290) | 4.8% | 0.0% | 0.0% | 5000 |

| Gelios (5000419) | 0.0% | 5.0% | 2.4% | 50 |

| BestPammManager | 1.4% | 5.0% | 4.7% | 100 |

| Floringo | 0.0% | 5.0% | 4.7% | 100 |

| Итого | 100% | 100% | 100% | |

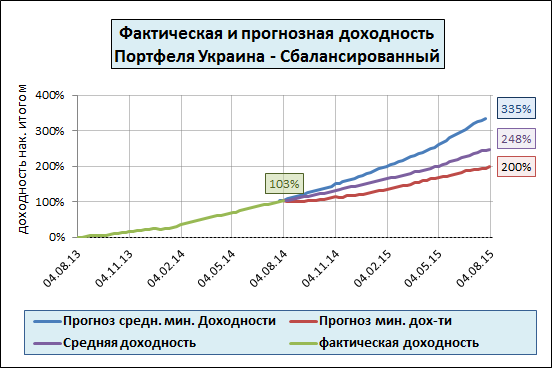

ПАММ-портфель «Украина»

| Структура Портфеля «Украина» | ||||

| Теорети-кий (без лимитов по долям) |

Консерват (макс дох/риск) |

Сбалансир новая методики |

мин сумма инвест-я | |

| мин объем портфеля | х | $10 000 | $10 000 | |

| Риск (СКО) | 0.73% | 0.99% | 1.36% | |

| Факт дох-сть инв-ра за прошлый год | 66.4% | 87.9% | 102.6% | |

| Средняя минимальная дох-ть инвестора в мес | 3.3% | 3.8% | 4.6% | |

| Средняя минимальная дох-ть инвестора в год | 47.0% | 57.1% | 71.8% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 35.7% | 40.9% | 47.9% | |

| Avas (ft5995) | 10.5% | 10.1% | 0.0% | 100* |

| sven (ft7031) | 26.2% | 15.0% | 10.9% | 200 |

| veronika (ft7165) | 7.7% | 0.0% | 0.0% | 100* |

| TP (ft6482) | 2.5% | 0.0% | 0.0% | 500 |

| AlexZhuk (ft7093) | 1.2% | 0.0% | 3.6% | 200 |

| investobolin (ft10253) | 0.0% | 0.0% | 7.2% | 100 |

| Patrik (ft11402) | 0.0% | 6.0% | 0.0% | 100 |

| Viktor_Z (ft25889) | 0.0% | 0.0% | 0.0% | 50 |

| Jborn (ft518906) | 0.8% | 5.2% | 5.4% | 10 |

| votfx (ft520050) | 32.2% | 15.0% | 9.1% | 100 |

| Klyaksa (ft519959) | 0.0% | 7.3% | 5.4% | 25 |

| Ahmedos (ft558616) | 0.0% | 5.0% | 5.4% | 100 |

| sean (ft561368) | 0.0% | 5.0% | 5.4% | 100 |

| Kuznets (ft561375) | 0.0% | 5.0% | 5.4% | 100 |

| ubunt (ft563732) | 0.0% | 0.0% | 5.4% | 50 |

| twilight (ft563903) | 0.0% | 6.5% | 5.4% | 100 |

| Skilled (pf5000080) | 3.8% | 0.0% | 2.5% | 100 |

| Trader (pf5000099) | 1.2% | 5.0% | 2.5% | 100 |

| Fenix (pf5000106) | 0.0% | 0.0% | 0.0% | 200 |

| SkyFx (pf5000105) | 3.0% | 0.0% | 8.3% | 500 |

| Aleksej (pf5000152) | 1.2% | 0.0% | 2.5% | 100 |

| Hermes (pf5000164) | 0.0% | 0.0% | 0.0% | 200 |

| Maksim (pf5000182) | 0.4% | 0.0% | 2.5% | 100 |

| Maksim (pf5000290) | 9.1% | 0.0% | 0.0% | 5000 |

| Gelios (5000419) | 0.0% | 5.0% | 2.5% | 50 |

| BestPammManager | 0.2% | 5.0% | 5.1% | 100 |

| Floringo | 0.0% | 5.0% | 5.1% | 100 |

| Итого | 100% | 100% | 100% | |

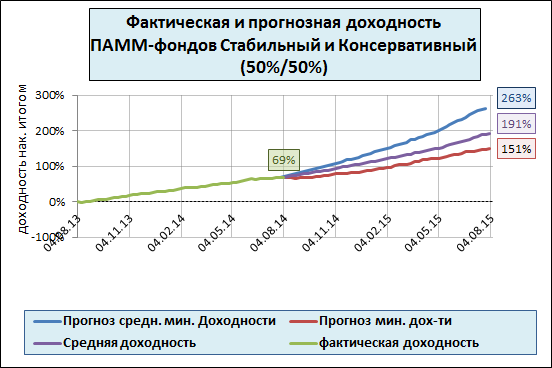

| Структура ПАММ-Фондов Пантеон Финанс* | |||

| Консерва-тивный | Стабильный | Консер-ый + Стабильный (50%/50%) | |

| мин объем портфеля | $100 | $100 | $200 |

| Риск (СКО) | 1.42% | 1.89% | 1.36% |

| Факт дох-сть инв-ра за прошлый год | 76.9% | 70.0% | 73.6% |

| Средняя минимальная дох-ть инвестора в мес | 3.0% | 2.2% | 2.6% |

| Средняя минимальная дох-ть инвестора в год | 42.6% | 30.5% | 36.6% |

| мин. возможная доходность инвестора в год (p<=0.05) | 21.9% | 5.8% | 17.6% |

| Avas (ft5995) | 0.0% | 20.0% | 10.0% |

| sven (ft7031) | 14.0% | 0.0% | 7.0% |

| veronika (ft7187) | 0.0% | 20.0% | 10.0% |

| TP (ft6482) | 14.0% | 0.0% | 7.0% |

| votfx (ft520050) | 14.0% | 0.0% | 7.0% |

| Skilled (pf5000080) | 0.0% | 20.0% | 10.0% |

| Fenix (pf5000106) | 14.0% | 0.0% | 7.0% |

| SkyFx (pf5000105) | 14.0% | 0.0% | 7.0% |

| Aleksej (pf5000152) | 0.0% | 20.0% | 10.0% |

| Hermes (pf5000164) | 14.0% | 0.0% | 7.0% |

| Maksim (pf5000182) | 0.0% | 20.0% | 10.0% |

| Maksim (pf5000290) | 16.0% | 0.0% | 8.0% |

| Итого | 100% | 100% | 100% |

| *Читайте подробнее о ПАММ-фондах Пантеон Финанс в этой статье | |||

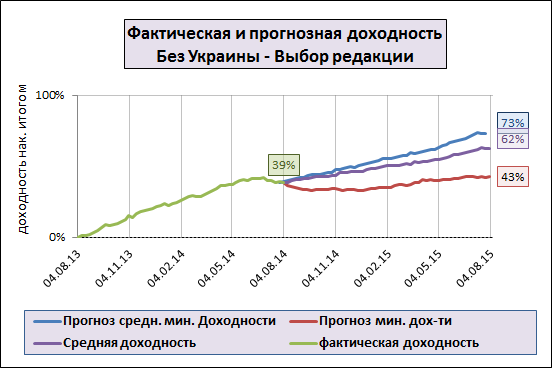

ПАММ-портфель «Без Украины»

| Структура Портфеля «Без Украины» | ||||

| Теорети-кий (без лимитов по долям) |

Консерват макс дох/риск |

«Выбор редакции» |

мин сумма инвест-я | |

| мин объем портфеля | х | $10 000 | $10 000 | |

| Риск (СКО) | 0.92% | 1.05% | 1.15% | |

| Факт дох-сть инв-ра за прошлый год | 36.4% | 32.4% | 38.8% | |

| Средняя минимальная дох-ть инвестора в мес | 1.4% | 1.1% | 1.3% | |

| Средняя минимальная дох-ть инвестора в год | 18.4% | 14.2% | 17.1% | |

| мин. возможная доходность инвестора в год (p<=0.05) | 7.0% | 1.7% | 3.1% | |

| Kostas (ATS) | 0.0% | 6.8% | 10.0% | 1 |

| SeeK | 23.4% | 30.0% | 35.0% | 1 |

| Suzuka12 (USD) | 0.0% | 5.0% | 10.0% | 0 |

| Trade-Bowl(ECNp20) | 16.7% | 30.0% | 10.0% | 100 |

| Trade-Bowl(ECNp40) | 0.0% | 0.0% | 0.0% | 100 |

| SMB(MulTiScalp) | 0.0% | 8.2% | 0.0% | 50 |

| SafePamm(ECNtrade) | 0.0% | 0.0% | 0.0% | 1 |

| DmitriyECN (510642) | 59.9% | 20.0% | 35.0% | 100 |

| TRADE-BOWL (rvd1014) | 0.0% | 0.0% | 0.0% | 100 |

| Итого | 100% | 100% | 100% | |

Методика расчёта

При расчёте Оптимальных ПАММ-портфелей я использую имитационную математическую модель, которая перебирает все возможные структурные комбинации портфеля и в итоге выбирает такую структуру, при которой общие показатели соотношения доходности и риска наиболее оптимальны, при заданном уровне целевой доходности.

В итоге полученный портфель имеет очень гладкую — постоянно возрастающую кривую доходности. Для инвестора это означает получение довольно стабильной прибыли, без резких колебаний.

При отборе ПАММ-счетов, участвующих в расчёте оптимальных ПАММ-портфеле, я перебираю автоматически все ПАММ-счета на таких площадках как Альпари, Пантеон Финанс, Форекс Тренд, RVD Markets и Форекс Клуб.

Так же я использую временной фильтр — в мой ПАММ-портфель могут попасть только такие счета, которые существуют не менее 1 года (за редким исключением). При этом, чем больше возраст счёта, тем большую долю в моем портфеле он может занять. Практика показала, что время — это один из важнейших показателей работы ПАММ-счета. Было не мало счетов которые показывали хорошие результаты торговли в течении очень продолжительного промежутка времени, но по каким то причинам «сливались», не дожив до года.

Отфильтровываю ПАММ-счета, использующие в своей торговле такие техники, как мартингейл и усреднение. Эти техники отличаются тем что искусственно «сглаживают» кривую доходности ПАММ-счёта, при этом показывают очень высокие результаты доходности.

Но достигаются такие результаты путем резкого увеличения объема используемой маржи при торговле, что рано или поздно приводят к почти мгновенному сливу торговых счетов.

Так же советую к ознакомлению статьи, в которых я касаюсь основных моментов методики формирования ПАММ-портфеля и управления им:

- Общая статья об инвестировании в ПАММ-счета

- Как правильно формировать ПАММ портфель

- Диверсификация рисков

- Управление инвестиционным портфелем: периодическая ребалансировка